富恒新材成立于1993年4月23日,于2023年9月18日在北京证券交易所上市,注册及办公地址均位于广东省深圳市。公司是改性塑料领域企业,掌握上万条改性塑料技术配方,产品获创维、康佳等知名企业认可。

公司主营业务为改性塑料的研发、生产、销售和相关技术服务,所属申万行业为基础化工-塑料-改性塑料,概念板块包含小盘、家用电器、汽车零部件、核聚变、超导概念、核电。

经营业绩:营收行业排名17,净利润行业排名19

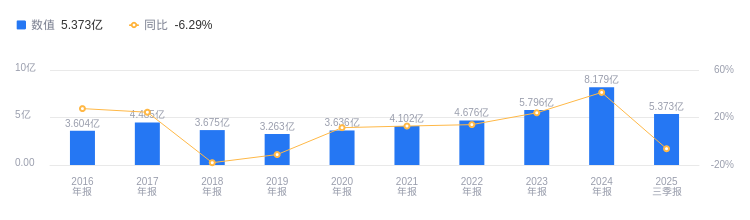

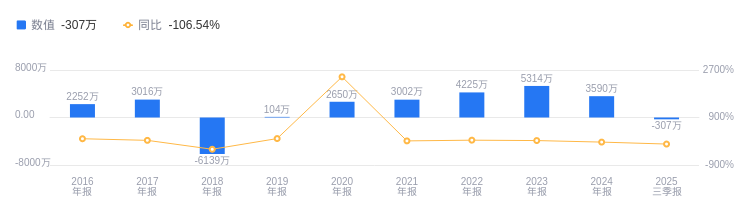

2025年三季度,富恒新材实现营业收入5.37亿元,行业排名17/21,远低于行业第一名金发科技的496.16亿元和第二名国恩股份的154.97亿元,行业平均数为47.45亿元。主营业务中,改性工程塑料类收入1.89亿元,占比58.90%;苯乙烯类收入1.29亿元,占比40.25%。当期净利润为-307.18万元,行业排名19/21,与行业第一名金发科技的6.36亿元和第二名国恩股份的6.2亿元差距明显,行业平均数为1.19亿元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度富恒新材资产负债率为65.15%,高于去年同期的55.94%,且高于行业平均的45.98%,偿债压力有所增加。从盈利能力看,当期毛利率为9.55%,低于去年同期的15.94%,也低于行业平均的14.74%,盈利能力有待提升。

董事长姚秀珠薪酬42.24万元,同比持平

富恒新材控股股东为姚秀珠,实际控制人为姚秀珠、郑庆良。董事长兼总经理姚秀珠,1968年出生,本科学历,有丰富的行业经验,2024年和2023年薪酬均为42.24万。

A股股东户数较上期增加2.53%

截至2025年9月30日,A股股东户数为6854,较上期增加2.53%;户均持有流通A股数量为1.51万,较上期增加4.97%。

东吴证券指出,客户需求放缓及行业竞争加剧致富恒新材2025H1业绩同比下滑79%。业务亮点:一是2025H1改性工程塑料类收入稳步增长;二是推进高耐醇/耐应力PMMA和低成本改性PCTG材料研发布局,PCR材料等开始量产;三是2024年四季度子公司新增4万吨产能。调整2025-2027年归母净利润预测为0.25/0.34/0.53亿元,维持“增持”评级。

中泰证券指出,2025Q1公司业绩承压。业务亮点:一是积极研发PEEK材料,联合院士专家团队深化开发,布局医疗、人形机器人等高端应用方向;二是在稳固传统优势市场基础上,布局新能源等领域。预计2025-2027年公司归母净利润为4085、5016、5915万元,维持“增持”评级。

图:富恒新材营收及增速

图:富恒新材净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。