上海新阳成立于2004年5月12日,于2011年6月29日在深圳证券交易所上市,注册地址和办公地址均位于上海市。公司是国内半导体化学品领先企业,核心业务涵盖集成电路制造关键材料及配套设备、环保型功能性涂料,具备全产业链技术优势。

公司主营业务有两类,一类是集成电路制造及先进封装用关键工艺材料及配套设备的研发、生产、销售和服务,并提供整体化解决方案;另一类是环保型、功能性涂料的研发、生产及相关服务业务,并提供专业的整体涂装业务解决方案。所属申万行业为电子-电子化学品Ⅱ-电子化学品Ⅲ,所属概念板块包括集成电路、半导体、中芯国际概念、核聚变、超导概念、核电。

经营业绩:营收行业第十三,净利润第九

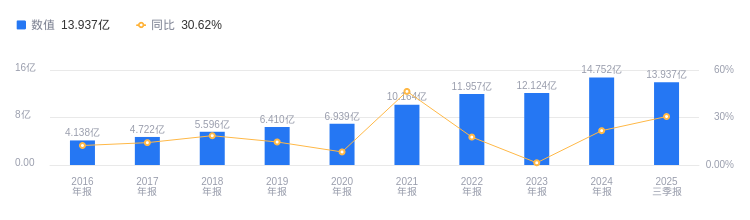

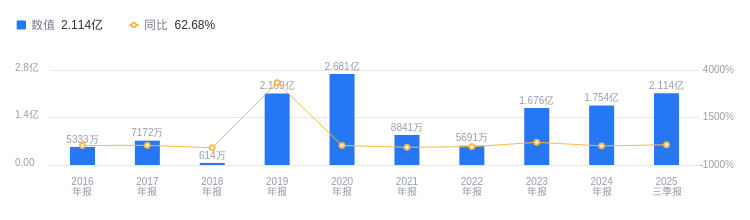

2025年三季度,上海新阳营业收入为13.94亿元,行业排名13/35,行业第一名西陇科学为53.24亿元,第二名国瓷材料为32.84亿元,行业平均数为13.99亿元,中位数为10.69亿元。主营业务构成中,集成电路材料6.72亿元占比74.93%,涂料品1.87亿元占比20.86%,集成电路材料配套设备及配件2478.84万元占比2.76%,集成电路电镀加工1200.64万元占比1.34%,其他95.84万元占比0.11%。当期净利润为2.11亿元,行业排名9/35,行业第一名安集科技为6.08亿元,第二名鼎龙股份为5.85亿元,行业平均数为1.55亿元,中位数为9825.88万元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度公司资产负债率为24.70%,去年同期为25.01%,低于行业平均28.64%,显示公司偿债能力较强。从盈利能力看,2025年三季度毛利率为40.46%,去年同期为38.89%,高于行业平均31.60%,表明公司盈利能力较好。

董事长王福祥薪酬343.14万元,同比增加158.74万元

公司控股股东为上海新晖资产管理有限公司、上海新科投资有限公司,实际控制人为孙江燕、王溯、王福祥。董事长王福祥,汉族,中国国籍,持有新加坡永久居留权,1956年8月出生,大学本科学历。1999年7月至2016年4月任上海新阳电子化学有限公司董事长,2004年5月至2012年4月任本公司总经理,2004年5月至今任本公司董事长,2024年薪酬343.14万,2023年为184.4万。总经理王溯,汉族,中国国籍,无境外永久居留权,1983年1月出生,博士学位。在公司任职多年,2021年11月至今任本公司董事、总经理、总工程师,2024年薪酬156.46万,2023年为63.94万。

A股股东户数较上期减少1.17%

截至2025年9月30日,A股股东户数为4.49万,较上期减少1.17%;户均持有流通A股数量为6202.89,较上期增加1.18%。截止2025年9月30日,上海新阳十大流通股东中,香港中央结算有限公司位居第九大流通股东,持股338.45万股,相比上期减少1.90万股。国联安中证全指半导体产品与设备ETF联接A(007300)退出十大流通股东之列。

开源证券指出,上海新阳营收净利大涨,盈利能力显著提升,维持“买入”评级。上调2025-2027年盈利预测,预计2025-2027年归母净利润为2.61/3.21/4.12亿元。业务亮点在于:一是半导体业务放量,核心产品加速渗透,如电镀液/添加剂市场份额扩张,清洗/刻蚀液、光刻胶、CMP抛光液等均有进展;二是优化产线,扩充产能,整合肥新阳产线布局,推进上海化学工业区项目建设,计划投资18.5亿元新建项目。

国泰海通证券指出,维持上海新阳“增持”评级,目标价64.50元。预计公司2025E-2027E的基本每股收益EPS分别为0.86、1.21、1.72元。业务亮点如下:一是集成电路材料领域的平台化布局效果显著,实现从传统封装市场向半导体制程市场的深度转型;二是集成电路材料进入快速放量阶段、贡献主要收入增长,晶圆制造用电镀液及添加剂等销售额持续攀升;三是需求饱满,产能不断扩建,优化合肥新阳产线产能,计划投资18.5亿元建设新项目。

图:上海新阳营收及增速

图:上海新阳净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。