至纯科技成立于2000年11月13日,于2017年1月13日在上海证券交易所上市,注册地和办公地均为上海市。公司是国内高纯工艺系统龙头供应商,专注于半导体制程设备及相关服务,具备国产供应链优势。

公司主要从事半导体制程设备、工艺支持设备的研发和生产销售,以及高纯工艺系统建设、电子材料、部件清洗及晶圆再生等服务,所属申万行业为电子-半导体-半导体设备,涉及中芯国际概念、大基金概念等多个概念板块。

经营业绩:营收行业第九,净利润第十五

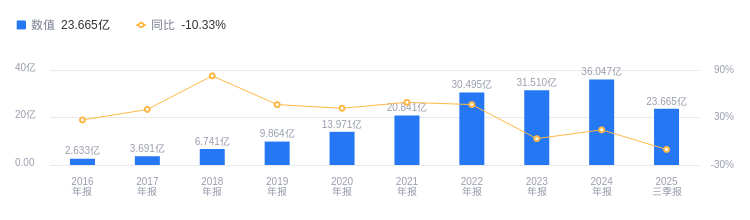

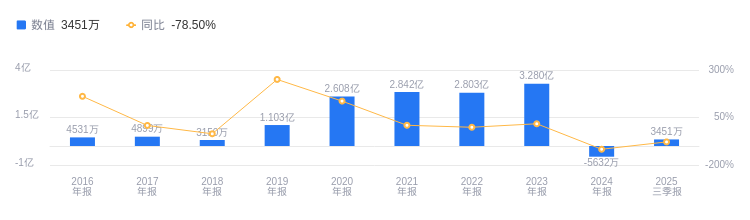

2025年三季度,至纯科技实现营业收入23.67亿元,行业排名9/22,远低于行业第一名北方华创的273.01亿元和第二名中微公司的80.63亿元,也低于行业平均数31.95亿元,但高于行业中位数11.52亿元。主营业务构成中,系统集成11.69亿元占比72.70%,设备业务3.01亿元占比18.70%,电子材料1.33亿元占比8.29%,其他(补充)485.36万元占比0.30%。当期净利润为3451.04万元,行业排名15/22,与第一名北方华创的49.8亿元和第二名盛美上海的12.66亿元差距较大,低于行业平均数5.15亿元和行业中位数1.27亿元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度公司资产负债率为64.88%,高于去年同期的62.73%,且高于行业平均的35.23%,显示公司偿债压力较大。从盈利能力看,当期毛利率为31.64%,较去年同期的35.38%有所下降,且低于行业平均的38.42%,盈利能力有待提升。

董事长蒋渊薪酬38.6万元,同比无增减

公司控股股东为共青城尚纯科技产业投资合伙企业(有限合伙)、蒋渊、陆龙英,实际控制人为蒋渊。董事长兼总经理蒋渊,1975年生,中国国籍,EMBA,高级经济师,无境外永久居留权。1995-1998年在上海市静安区经贸委宣传科任科员;1998-2000年在凯耐第斯工艺系统(上海)有限公司销售中心任职,最后职位为营销总监;2000年至今担任公司总经理,2011年9月至今兼任公司董事长。2024年薪酬为38.6万,与2023年持平。

A股股东户数较上期减少3.65%

截至2025年9月30日,A股股东户数为7.72万,较上期减少3.65%;户均持有流通A股数量为4961.45,较上期增加3.79%。至纯科技十大流通股东中,香港中央结算有限公司位居第四大流通股东,持股668.43万股,为新进股东。国泰中证半导体材料设备主题ETF(159516)位居第九大流通股东,持股281.15万股,为新进股东。南方中证1000ETF(512100)退出十大流通股东之列。

东海证券指出,2024年公司归母净利润下滑,系计提减值和增加研发支出所致。目前减值已基本计提完毕,设备和电子材料业务有望打造新成长曲线。预计2025-2027年营收分别为44.61、53.43、62.15亿元,归母净利润分别为3.29、4.44、5.99亿元,维持“买入”评级。业务亮点如下:1.系统集成业务稳定增长,在主流12寸晶圆厂特气和化学品设备市占率高,后续先进制程客户需求有望释放。2.设备业务先前承压,现基本实现国产供应链切换,有望批量上量。3.新签订单稳定增长,后续将重点发力设备和电子材料业务。

国投证券指出,预计公司2025-2027年收入分别为43.62亿元、52.34亿元、61.76亿元,归母净利润分别为3.52亿元、5.15亿元、6.96亿元,给予2025年34倍PE,对应目标价31.18元/股,维持“买入-A”投资评级。业务亮点如下:1.制程设备完成28nm节点全系列开发并取得更先进制程突破,24年推出S300-D湿法设备提升生产效率。2.高纯系统集成及支持设备在主流12英寸晶圆厂招标中市占率领先。3.大宗气站业务进展顺利,首座气站稳定运行,第二座气站已实现效益释放。

图:至纯科技营收及增速

图:至纯科技净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。