新奥股份成立于1992年12月29日,于1994年1月3日在上海证券交易所上市。注册地址位于河北省石家庄市,办公地址位于河北省石家庄市和廊坊市。它是国内领先的天然气能源企业,拥有天然气全产业链优势,在能源领域具备较强竞争力。

新奥股份主营业务包含天然气销售业务、综合能源业务、工程建造及安装业务、能源生产业务、增值业务。所属申万行业为公用事业-燃气Ⅱ-燃气Ⅲ,所属概念板块有清洁能源、煤化工、生物农药核聚变、超导概念、核电。

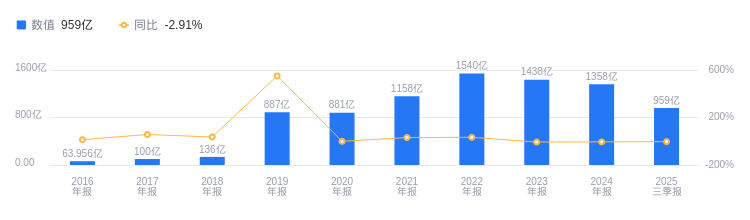

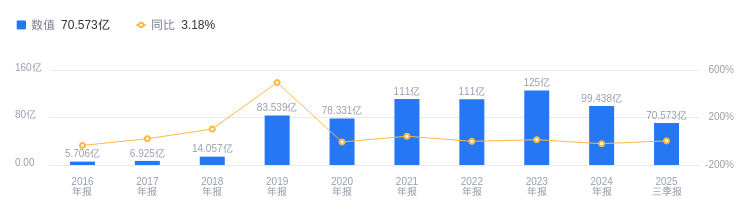

经营业绩:营收行业第一,净利润第一

2025年三季度,新奥股份营业收入达958.56亿元,在行业31家公司中排名第1,行业第一名新奥股份958.56亿元远超第二名佛燃能源的235.01亿元,行业平均数为75.75亿元,中位数为29.7亿元。主营业务构成中,天然气零售336.27亿元占比50.96%,天然气批发138.24亿元占比20.95%等。该季度净利润为70.57亿元,同样位居行业31家公司之首,行业第一名新奥股份70.57亿元远超第二名九丰能源的12.54亿元,行业平均数为4.66亿元,中位数为1.51亿元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度新奥股份资产负债率为54.84%,虽较去年同期的57.05%有所下降,但仍高于行业平均的46.36%。从盈利能力看,2025年三季度公司毛利率为14.01%,较去年同期的13.72%略有上升,但低于行业平均的16.52%。

董事长蒋承宏薪酬400万元,同比增加370.95万元

公司控股股东为ENNGroupInternationalInvestmentLimited,实际控制人为王玉锁。董事长蒋承宏,1975年出生,武汉大学经济学士,厦门大学EMBA。曾任中化集团多职,2017年9月加入新奥集团,2025年3月起任公司董事长,2024年薪酬400万,较2023年的29.05万增加370.95万元。总裁张宇迎,1973年出生,中国人民大学工商管理学硕士学位。2003年加入新奥集团,2023年12月起任公司总裁、董事,2024年薪酬400万,较2023年的25.53万增加374.47万元。

A股股东户数较上期增加4.70%

截至2025年9月30日,新奥股份A股股东户数为2.62万,较上期增加4.70%;户均持有流通A股数量为11.74万,较上期增加4.18%。十大流通股东中,香港中央结算有限公司位居第四大流通股东,持股1.36亿股,相比上期增加1557.11万股。

国泰海通证券指出,维持新奥股份“增持”评级,暂不考虑新奥能源私有化影响,下调2025-2027年EPS预测值至1.68/1.88/2.14元,维持目标价23.66元。业务亮点如下:1.1H25核心利润增速稳健,总售气量203.3亿立方米,同比+6.4%,增速好于行业均值。2.舟山接收站1H25接卸量113.7万吨,同比+11.7%,2025年8月三期项目通气运营,接卸能力放量在即。3.2025年4月、8月分别与ADNOC、Chevron签订LNG长协合同,气源结构进一步优化。4.2025年含税现金分红(含特别派息)不低于1.14元/股,2025E股息率6.1%。

开源证券指出,维持新奥股份“买入”评级,上调2025-2027年盈利预测,预计归母净利润54.6/61.6/64.6亿元,同比+21.6%/+12.7%/+4.9%,EPS分别为1.76/1.99/2.09元。业务亮点如下:1.Q2业绩明显提升,单Q2归母净利润环比+46.6%。2.零售气量129.5亿方,同比+1.9%,批发气销售量46.9亿方,同比+26.8%。3.2025年8月6日,舟山LNG接收站三期新增4座储罐及配套设施正式建成并投运,实际处理能力累计超过1000万吨/年。4.2024年公司分红比例达70.41%,2026-2028年公司每年现金分红比例不少于当年归属于上市公司股东的核心利润的50%。

图:新奥股份营收及增速

图:新奥股份净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。