行业公司研究 珍酒李渡公司综合分析与未来前景

一、历史沿革

珍酒李渡成立于2021年9月,整合了珍酒、李渡、湘窖、开口笑四大白酒品牌,其历史可追溯至1950年代:

珍酒:1975年起源于茅台易地试验项目,1986年正式投产,主打酱香型白酒。

李渡:源自江西元代烧酒作坊遗址,2009年被收购后定位兼香型高端市场。

湘窖/开口笑:湖南本土品牌,覆盖浓香型及兼香型中低端市场。

2023年4月,珍酒李渡在港股上市,成为近7年来白酒行业唯一成功IPO的企业 。

二、行业地位

1. 市场排名:2024年营收70.7亿元,位列中国白酒上市公司第9位,民营酒企第3位 。

2. 细分领域:

珍酒是中国第四大酱酒企业,贵州第二大民营酒企;

李渡是中国第五大兼香白酒品牌,增速居前五大兼香品牌首位;

湘窖、开口笑为湖南区域龙头 。

3. 行业认可:2023年获“中国酒业金盛奖”四项大奖,ESG评级连续两年获Wind“AA”,位列白酒行业第一 。

三、品牌价值

1. 行业榜单:2024年入选“中国酒业上市公司品牌价值榜”白酒企业前十,品牌价值持续提升 。

2. 国际影响力:李渡高粱1955、1308两次斩获布鲁塞尔国际烈性酒大赛大金奖,是国内唯一双金品牌;珍酒多次作为外交用酒出口海外 。

四、产品特性差异化

1. 香型覆盖全面:

酱香:珍酒系列(如珍十五、珍三十)以茅台工艺为基础,定位次高端;

兼香:李渡系列(如1955、1308)融合“浓头酱尾米中间”独特风味,依托元代古窖池打造稀缺性;

浓香:湘窖、开口笑主打区域市场,性价比突出 。

2. 品质对标策略:

大珍·珍酒以600元价格对标3000元品质,通过基酒储备(10万吨)和老酒勾调(20年)构建产品力 。

3. 年轻化创新:

推出88元高端精酿啤酒“牛市”,尝试白酒+啤酒双主业模式;

布局小红书、抖音等平台,通过沉浸式体验店吸引Z世代 。

五、生意模式与护城河

1. 渠道创新:

万商联盟:招募万家联盟商,通过配额制和股权激励绑定渠道,2024年签约3017家,覆盖30省212城 ;

双渠道战略:流通渠道(珍三十)与团购渠道(异业圈层)并重,团购业务实现高双位数增长 。

2. 产能壁垒:

珍酒产能4.4万吨,基酒储备10万吨,规模居贵州酒企前三,支撑长期高端化战略 。

3. 文化护城河:

李渡元代古窖池申遗中,打造“考古+酿造+文旅”模式;

珍酒依托茅台易地试验历史,强化“异地茅台”品牌背书。

4. ESG先发优势:

首个提出“2850双碳”目标(2028年碳达峰,2050年碳中和),绿电使用率超50%,CDP评级获双“A-” 。

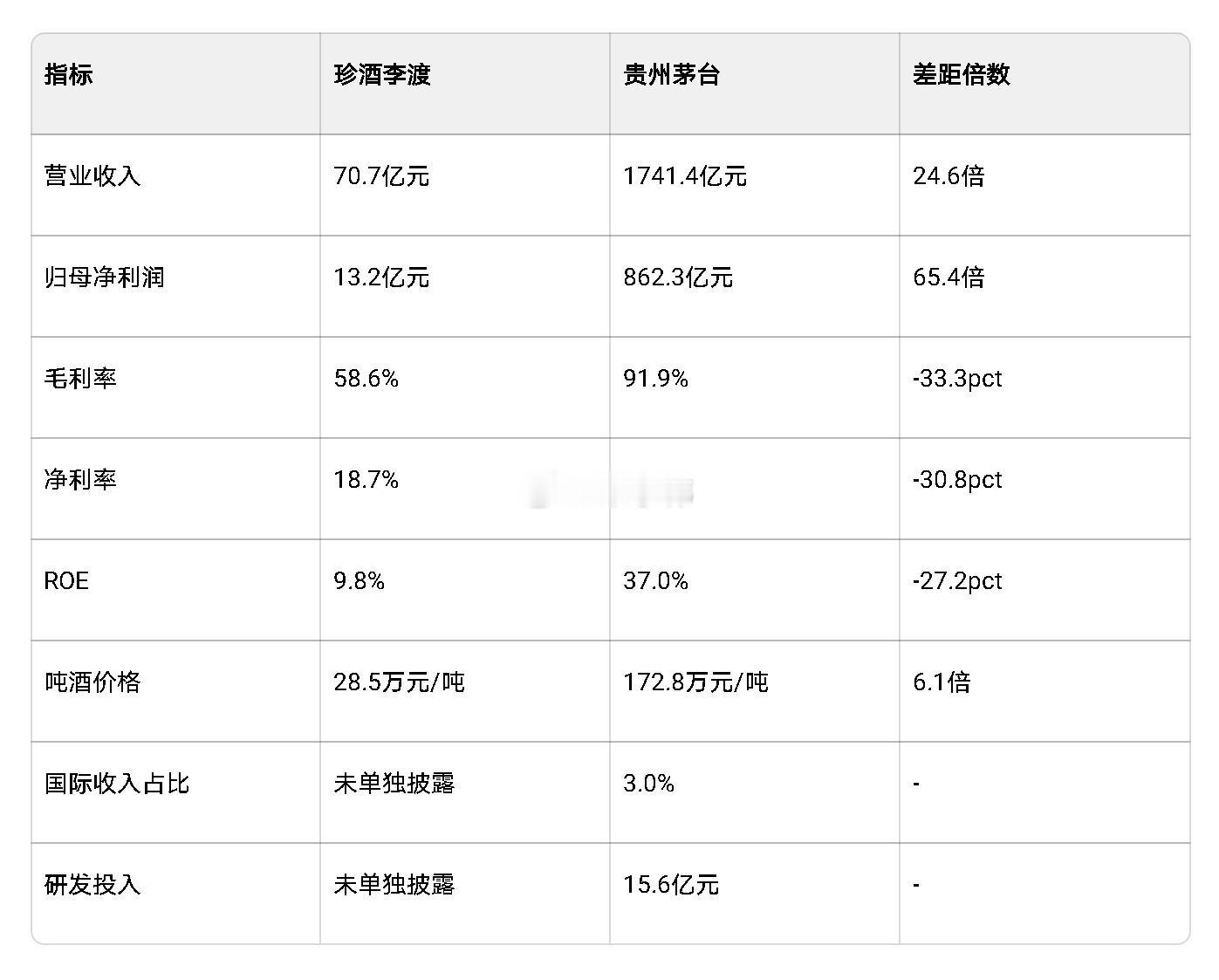

六、与茅台财务指标对比(2024年)

(附图)

核心差异:

品牌溢价:茅台凭借超高端定位(飞天终端价约2800元),毛利率、净利率、ROE均显著领先;

规模效应:茅台营收是珍酒李渡的24倍,成本控制能力更强;

渠道结构:茅台直销占比44%,珍酒李渡仍依赖传统经销商(占比约70%);

抗风险能力:茅台经营性现金流924.6亿元,是珍酒李渡的118倍,财务安全性更高。

七、未来前景

1. 增长机遇:

次高端扩容:600-1000元价格带年复合增速超15%,珍酒三十、李渡1955等产品受益;

产能释放:珍酒技改项目投产后,优质基酒产能将提升至5万吨,支撑高端化升级 ;

国际拓展:与中免合作进入港澳、东南亚市场,依托“一带一路”推广中国白酒文化 ;

ESG价值:绿色生产和碳中和目标有望获得政策支持,提升品牌溢价 。

2. 主要挑战:

行业调整压力:2024年白酒行业库存高企,高端商务需求减弱,珍酒李渡上半年营收同比下滑39.6% ;

高端化瓶颈:茅台、五粮液占据超高端市场90%份额,珍酒李渡品牌力仍需时间积累 ;

渠道库存风险:传统经销商库存周转天数超90天,万商联盟模式需持续验证动销效率 ;

跨界竞争:精酿啤酒“牛市”销量未达预期(月销仅千余瓶),需调整定价策略。

3. 战略关键:

聚焦核心单品:巩固珍十五、李渡1955等大单品地位,避免多品牌资源分散;

优化渠道结构:提升团购和电商占比至30%以上,降低对传统经销商依赖;

强化产能优势:加快珍酒庄园建设,通过体验式营销提升产品附加值;

成本精细化管理:通过技改降低能耗,提升毛利率至60%以上;

国际化破局:针对海外市场开发低度化、年轻化产品,突破文化认知壁垒。

结论:珍酒李渡作为次高端白酒龙头,凭借产能储备、香型差异化和ESG先发优势,有望在行业调整期实现份额提升。短期需应对库存压力和渠道改革阵痛,长期看,若能在次高端市场建立品牌壁垒并成功出海,有望成为中国白酒国际化的重要参与者。预计2025-2027年营收复合增速约10%-12%,净利润率逐步提升至25%,对应合理估值区间为20-25倍PE,长期市值空间可达500-600亿港元。但需警惕高端化不及预期、宏观经济失速等风险。

注:本文为转文,文中观点不代表本人看法,本人目前也未持有文中所提公司股票,也不推荐公司股票,若有据此买入,盈亏自负,股市有风险投资需谨慎。

金融[超话]财经茅台[超话]股票股市[超话]白酒[超话]投资[超话]三低股种田、世界股种树