A股三大指数早盘集体下跌,截至午盘,沪指跌0.63%报3961.62点,深成指跌0.62%,创业板指跌1.49%,北证50涨3.43%。沪深京三市半日成交额15792亿元,较上日放量200亿元,全市场超3800只个股上涨。

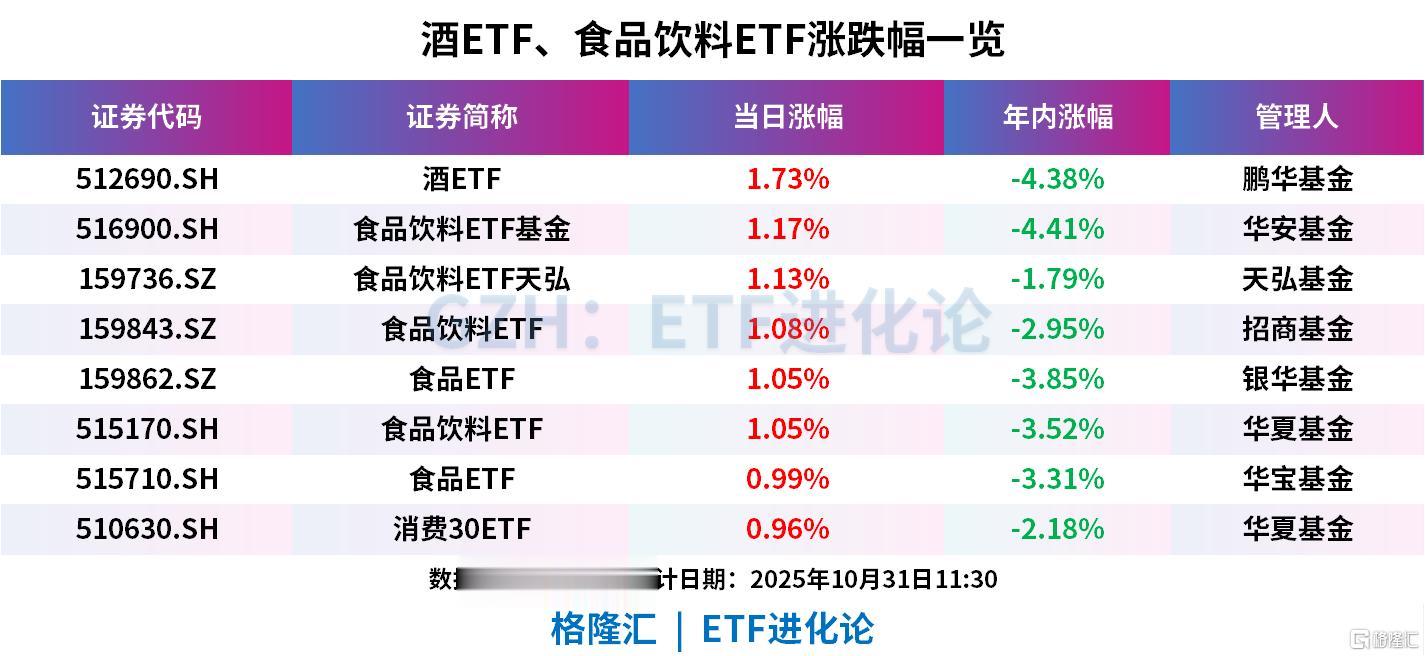

食品饮料股上涨,酒ETF、食品饮料ETF基金、食品饮料ETF天弘、食品饮料ETF、食品ETF、食品饮料ETF、食品ETF、消费30ETF上涨。

食品饮料ETF跟踪细分食品指数,聚焦白酒、乳品、调味品等,权重股涵盖“茅五泸汾洋”(茅台、五粮液、泸州老窖、山西汾酒、洋河股份)等行业绝对龙头。

消费30ETF跟踪上证消费指数,权重股包括伊利股份、贵州茅台、山西汾酒,同时纳入海天味业、安琪酵母(食品添加剂)珀莱雅(美容护理)等。

从机构持仓看,25Q3主动权益基金食品饮料持仓比例环比继续回落,白酒标的继续降仓之余,大众品持仓边际转弱。

24Q3~25Q3主动权益类基金食品饮料重仓比例分别为8.16%、7.51%、7.39%、5.62%、4.17%,25Q3环比下降1.45pct,持仓继续走低,白酒及大众品均遭减仓。

其中,25Q3白酒持仓比例环比-0.77pct至3.21%,啤酒、饮料乳品、食品加工、休闲食品、调味发酵品、预调酒持仓比例分别环比-0.22pct、-0.25pct、-0.06pct、-0.15pct、+0.01pct、-0.01pct。

主要消费基金25Q3食品饮料板块持仓比重环比-2.89pct至28.42%,其中白酒持仓环比-1.95pct。其余主动基金25Q3食品饮料板块持仓环比-0.84pct至2.13%,持续低配。其中白酒持仓环比-0.23pct至1.31%,处于低配水平,大众品整体处于低配水平,仅休闲食品、预调酒板块略有超配。

基金重仓股前20大中食饮个股大幅减少。截至25Q3,主动基金重仓持股市值前20名中,食品饮料占据1席,为贵州茅台,五粮液、山西汾酒掉出前20。25Q3贵州茅台的主动基金重仓比例为1.34%,环比-0.42pct。

东吴证券认为,白酒周期加速筑底,酒企加大转向力度,优先推进报表、渠道出清,以维护渠道秩序稳定、夯实长期发展根基,后续业绩修复有待通胀环境或宏观需求与酒企经营提质形成合力;大众品成长标的短期预期相对充分,对于后续增速兑现,市场有待旺季观察确认。

中银国际认为,食品饮料行业为典型的顺周期行业,消费板块景气度与外部经济环境密切相关。随着财政政策及货币政策协同发力,消费疲软现象将得到改善,食品饮料相关子行业有望走出周期谷底。当前我国正处于从投资驱动向消费主导的战略转型临界点,在通缩的经济环境下,消费者需求结构发生变化,从而影响到生产端的盈利模式,催生了不同的业态,使得行业内部分化显著。食品饮料子板块较多,从不同子行业估值及自身所处的周期阶段来看,近两年行业受外部政策及成本周期等因素扰动较大,白酒、餐饮供应链等子行业处于磨底阶段,估值为2016年以来相对底部位置。零食及软饮料板块受益渠道变革红利及品类红利,内部分化较为明显。