光迅科技成立于2001年1月22日,于2009年8月21日在深圳证券交易所上市。公司是国内领先的光电子器件供应商,具备“芯片—器件—模块—子系统”垂直整合能力,产品优势显著。注册地址和办公地址均位于湖北省。

光迅科技主要从事光电子器件及子系统产品研发、生产、销售及技术服务,所属申万行业为通信-通信设备-通信网络设备及器件,涉及光电子、湖北自贸区、字节跳动概念等多个概念板块。

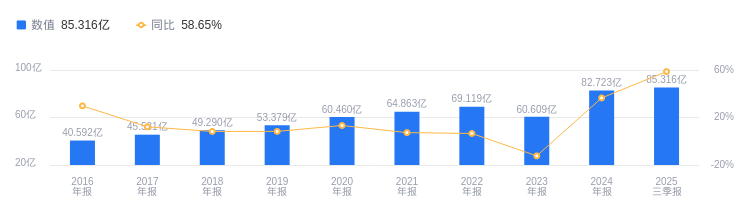

经营业绩:营收行业第七,净利润第六

2025年三季度,光迅科技实现营业收入85.32亿元,行业排名7/36,远低于第一名中兴通讯的1005.2亿元和第二名中际旭创的250.05亿元,但高于行业平均数64.34亿元和中位数11.84亿元。净利润为6.97亿元,行业排名6/36,与第一名中际旭创的75.7亿元和第二名新易盛的63.27亿元差距较大,不过高于行业平均数6.68亿元和中位数8078.06万元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度光迅科技资产负债率为39.94%,高于去年同期的34.81%,也高于行业平均的38.12%。从盈利能力看,当期毛利率为23.14%,较去年同期的23.71%略有下降,且低于行业平均的30.08%。

董事长黄宣泽薪酬122万元,同比增加36.5万元

光迅科技控股股东为烽火科技集团有限公司,实际控制人为中国信息通信科技集团有限公司。董事长黄宣泽,1968年1月生,硕士,正高级工程师,现任公司董事长、党委书记,2024年薪酬122万元,较2023年的85.5万元增加36.5万元。总经理胡强高,1973年10月生,博士研究生,正高级工程师,现任公司董事,2024年薪酬122万元,较2023年的78.9万元增加43.1万元。

A股股东户数较上期增加13.14%

截至2025年9月30日,光迅科技A股股东户数为14.73万,较上期增加13.14%;户均持有流通A股数量为5292.61,较上期减少10.88%。十大流通股东中,香港中央结算有限公司位居第四,持股1439.15万股,相比上期增加406.08万股;南方中证500ETF位居第五,持股705.56万股,相比上期减少10.77万股;易方达中证人工智能主题ETF位居第七,持股395.37万股,相比上期减少20.46万股;德邦鑫星价值A位居第九,持股297.99万股,为新进股东;国泰中证全指通信设备ETF位居第十,持股291.90万股,为新进股东。

长江证券指出,受益于国内AI算力投资高景气,光迅科技25Q3营收与业绩延续增长,价格竞争缓解叠加降本增效,毛利率显著提升。具体亮点如下:1.积极备货保障交付,经营性现金流大幅改善,期末存货和合同负债均大幅增长;2.垂直整合能力突出,推进高速光芯片自研,1.6T光模块产品已具备批量交付能力,硅光模块出货量创新高,部分自研高端芯片已小批量商用。预计公司2025-2027年归母净利润为9.69亿元、12.30亿元、16.02亿元,对应同比增速47%、27%、30%,对应PE56倍、44倍、34倍,维持“买入”评级。

中金公司指出,3Q25光迅科技业绩超出预期,主要由于毛利水平改善超预期。业务亮点如下:1.盈利能力提升,3Q25毛利率、净利率环比提升,得益于高速率产品放量、良品率提升及降本增效举措;2.存货增长反映下游订单需求旺盛及战略备货;3.现金流与应收账款改善,经营活动现金流净额同比大幅转正,应收账款规模下降。公司拟定增扩充高端产品产能、投入新兴技术研发,有望填补全球高端产品产能缺口,提升技术竞争力。维持2025年和2026年盈利预测不变,维持跑赢行业评级和目标价79.5元,对应45倍2026年市盈率,较当前股价有19%的上行空间。

图:光迅科技营收及增速

图:光迅科技净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。