太辰光成立于2000年12月12日,于2016年12月06日在深圳证券交易所上市,注册地址和办公地址均为广东省深圳市。该公司是全球最大的密集连接产品制造商之一,主营光器件研发、生产和销售,具备自研MT插芯等技术优势。

太辰光主营业务为光器件的研发、生产和销售,所属申万行业为通信-通信设备-通信网络设备及器件,涉及IDC概念(数据中心)、5G、光通信核聚变、超导概念、核电等概念板块。

经营业绩:营收行业第十七,净利润第十二

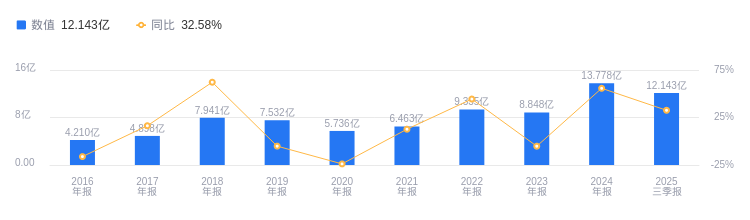

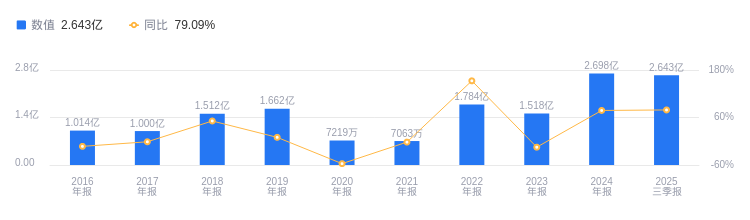

2025年三季度,太辰光实现营业收入12.14亿元,在行业36家公司中排名第17,行业第一名中兴通讯营收达1005.2亿元,第二名中际旭创为250.05亿元,行业平均数为64.34亿元,中位数为11.84亿元。当期净利润为2.64亿元,行业排名第12,行业第一名中际旭创净利润75.7亿元,第二名新易盛63.27亿元,行业平均数为6.68亿元,中位数为8078.06万元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度太辰光资产负债率为20.15%,低于去年同期的22.10%,且低于行业平均的38.12%,显示出较强的偿债能力。从盈利能力看,2025年三季度公司毛利率为38.05%,高于去年同期的33.78%,且高于行业平均的30.08%,盈利能力较强。

董事长张致民薪酬409.52万元,同比增加158.81万元

太辰光控股股东和实际控制人均为张映华、张致民、张艺明、肖湘杰、蔡乐、蔡波。董事长张致民,1951年生,中国国籍,无境外永久居留权,工商管理硕士。1984-1986年任职于中日(深圳)租赁有限公司,1986-2000年先后在深圳市中发机械租赁等公司任职,2000年12月起就职于公司,现任董事长。其2024年薪酬409.52万,2023年为250.71万,同比增加158.81万。总经理张艺明,1964年生,中国国籍,无境外永久居留权,自动控制专业工学硕士。1989-1992年任深圳荣生企业工程师,后在多家公司任职,2000年12月起就职于公司,现任董事、总经理、财务总监。其2024年薪酬297.78万,2023年为213.13万,同比增加84.65万。

A股股东户数较上期增加26.82%

截至2025年9月30日,太辰光A股股东户数为6.38万,较上期增加26.82%;户均持有流通A股数量为3014.6,较上期减少21.15%。十大流通股东中,永赢科技智选混合发起A(022364)为新进股东,位居第二,持股611.55万股;香港中央结算有限公司位居第五,持股443.73万股,相比上期减少337.79万股;中欧数字经济混合发起A(018993)为新进股东,位居第十,持股178.05万股;财通价值动量混合A(720001)、南方中证1000ETF(512100)退出十大流通股东之列。

民生证券指出,太辰光2025年前三季度营收和净利润同比增长显著,但Q3营收略微承压,毛利率同环比稳定。业务亮点如下:1.在无源光器件领域行业领先,受益AI浪潮,MPO等集成化无源器件需求增长显著;2.为多个客户定制化研发光柔性板产品,拓宽应用场景;3.聚焦光波导产品升级;4.2025年扩充产能,未来将动态扩产;5.在CPO技术方向与多个厂商合作,具有领先地位。预计公司2025-2027年归母净利润分别为4.10/6.32/8.77亿元,维持“推荐”评级。

华泰证券指出,太辰光2025年前三季度营收和净利润同比增长,Q3收入短期波动主要系MPO行业提货节奏影响。业务亮点如下:1.随着全球800G、1.6T光模块需求高增,MPO作为后周期品种有望需求释放;2.针对CPO技术方向,与国内外多个厂商合作开发基于光柔性板的无源布纤方案。下调公司2025-2027年归母净利润预测为3.62/6.06/8.01亿元,给予公司2026年49xPE,对应目标价130.79元,维持“增持”评级。

图:太辰光营收及增速

图:太辰光净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。