华宝新能成立于2011年7月25日,于2022年9月19日在深圳证券交易所上市,注册地址和办公地址均位于广东省深圳市。它是全球唯一专注消费级光伏储能解决方案企业,核心业务为锂电池储能类产品及其配套产品,在海外市场产品表现亮眼。

华宝新能主营业务为锂电池储能类产品及其配套产品的研发、生产及销售,核心产品是便携储能产品。所属申万行业为电力设备-电池-锂电池,所属概念板块有中盘、新能源车、特斯拉核聚变、超导概念、核电。

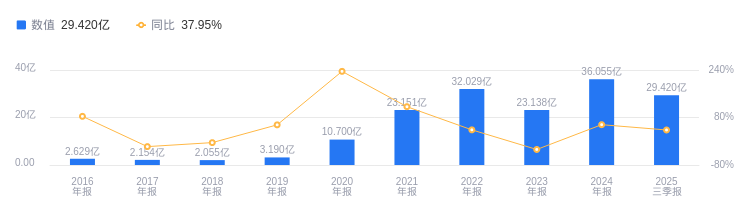

经营业绩:营收行业第二十,净利润第十二

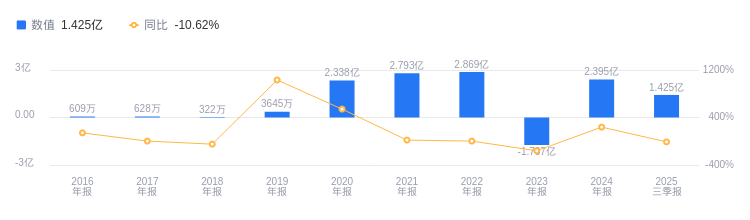

2025年三季度,华宝新能营业收入为29.42亿元,行业排名20/31,远低于行业第一名宁德时代的2830.72亿元和第二名亿纬锂能的450.02亿元,也低于行业平均数166.74亿元和中位数43.91亿元。当期净利润为1.43亿元,行业排名12/31,与第一名宁德时代的522.97亿元、第二名亿纬锂能的29.77亿元差距较大,低于行业平均数19.97亿元,但高于行业中位数8831万元。

资产负债率低于同业平均,毛利率高于同业平均

2025年三季度,华宝新能资产负债率为17.28%,去年同期为14.75%,低于行业平均水平。从偿债能力方面看,虽较去年同期有所上升,但整体处于较低水平,偿债压力较小。当期毛利率为39.68%,去年同期为45.17%,高于行业平均的17.44%。从盈利能力看,毛利率虽有所下降,但仍远高于行业平均,具备一定的盈利优势。

董事长孙中伟薪酬390万元,同比增加205万元

华宝新能控股股东为深圳市钜宝信泰控股有限公司,实际控制人为孙中伟、温美婵。董事长孙中伟,中国国籍,毕业于山东理工大学无机非金属工艺与制品专业,大专学历。他有丰富的行业从业经验,2022年11月至今担任公司董事长兼总经理。其2024年薪酬为390万元,较2023年的185万元增加了205万元。

A股股东户数较上期减少0.13%

截至2025年9月30日,华宝新能A股股东户数为1.34万,较上期减少0.13%;户均持有流通A股数量为5679.65,较上期增加58.63%。十大流通股东中,华夏蓝筹混合(LOF)A、汇添富消费升级混合A、华夏兴和混合A为新进股东;香港中央结算有限公司持股相比上期减少81.62万股;广发高端制造股票A等7家机构退出十大流通股东之列。

研报观点

国盛证券指出,华宝新能受美国关税影响成本端承压,但后续随着海外产能布局推进、全链条降本增效深化,成本压力有望缓解。业务亮点如下:1.是全球唯一专注消费级光伏储能解决方案企业,海外市场表现亮眼,欧洲、北美、中国外亚洲市场营收均同比增长。2.在7月亚马逊“PrimeDay”大促中,产品位列美国市场户外电源品类市占率第一,日本工具大类与电源小类双类目榜首。3.制定多层次策略应对关税冲击,已在东南亚布局产能并稳定出货,中长期将推进美国本土产能规划落地。4.今年9月发布2025年限制性股票激励计划,目标2025-2027年营收复合增速为40%。预计公司2025-2027年实现归母净利润2.65/4.87/8.72亿元,同增10.7%/83.5%/79.1%,维持“买入”评级。

开源证券指出,2025Q3公司业绩受关税影响,下调2025-2027年盈利预测,预计归母净利润为1.96/5.07/6.66亿元,考虑到公司产品推新速度加快且新品具备一定差异化,以及移动家储产品逐步放量,维持“买入”评级。业务亮点如下:1.2025Q1-Q3,欧洲/北美/亚洲(不含中国)营收同比分别+132%/+41%/+16%;独立站/线下渠道营收同比分别+48%/+42%,独立站占营收比例已达29%;HomeBackup家庭备电产品营收突破2亿元。2.预计公司在美国/日本便携储能市场份额进一步提升。3.随着内部持续降本、关税负面影响减弱以及新品占比提升,利润率有望迎来边际修复。

图:华宝新能营收及增速

图:华宝新能净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。