喜临门成立于1996年11月6日,于2012年7月17日在上海证券交易所上市,注册地址和办公地址均位于浙江省。公司是国内床垫行业龙头,核心业务涵盖床垫、软床及酒店家具等产品,具备全产业链优势。

公司主营业务为床垫、软床及酒店家具的研发、生产和销售,同时涉及文化传媒相关业务。所属申万行业为轻工制造-家居用品-成品家居,所属概念板块包括跨境电商、电子商务、家具卫浴核聚变、超导概念、核电。

经营业绩:营收行业第四,净利润第五

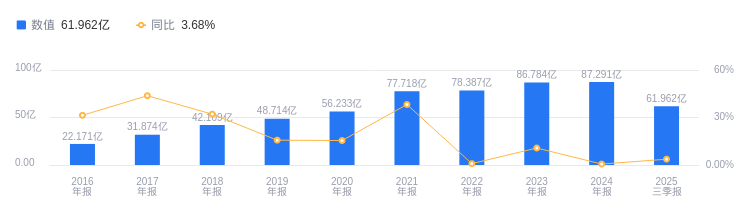

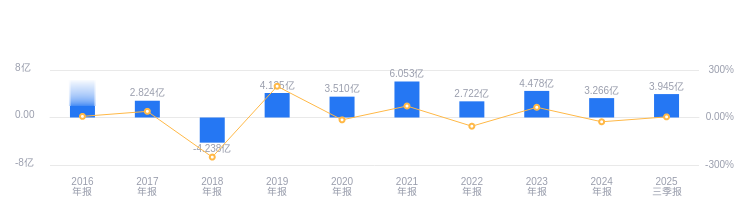

2025年三季度,喜临门营业收入61.96亿元,行业排名4/17,高于行业平均38.52亿元和中位数25.55亿元,行业第一名顾家家居为150.12亿元,第二名恒林股份84.88亿元。当期净利润3.95亿元,行业排名5/17,高于行业平均2.78亿元和中位数1.54亿元,行业第一名顾家家居为16.02亿元,第二名浙江永强6.84亿元。

资产负债率高于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度喜临门资产负债率为54.63%,高于去年同期的53.74%,也高于行业平均45.64%。从盈利能力看,2025年三季度毛利率为36.03%,较去年同期的35.35%有所提升,且高于行业平均31.44%。

董事长陈阿裕薪酬100万元,与去年持平

公司控股股东为浙江华易智能制造有限公司,实际控制人为陈阿裕。董事长陈阿裕,1962年4月出生,本科学历,高级经济师,现任公司董事长等职,还担任多项社会职务,获多项荣誉称号,2024年薪酬100万元,与2023年持平。总裁陈一铖,1989年3月出生,本科学历,现任公司副董事长、总裁等职,2024年薪酬100万元,与2023年持平。

A股股东户数较上期增加1.78%

截至2025年9月30日,喜临门A股股东户数为1.6万,较上期增加1.78%;户均持有流通A股数量为2.32万,较上期减少1.75%。十大流通股东中,香港中央结算有限公司位居第三大流通股东,持股1231.72万股,为新进股东;招商量化精选股票发起式A(001917)位居第六大流通股东,持股509.63万股,为新进股东。

华泰证券指出,公司前三季度实现收入61.96亿元/同比+3.7%;归母净利润3.99亿元/同比+6.4%。业务亮点如下:1.25Q1-3自主品牌零售业务营收38.8亿元/同比+8.1%,Q3单季营收同比+14.1%,增速延续改善趋势;2.25Q1-3线上业务收入16.1亿元/同比+32.2%,电商业务持续高增;3.25Q1-3自主品牌工程收入4.4亿元/同比+14.1%;4.维持盈利预测,预计公司25-27年归母净利润为4.60、5.33、6.17亿元,给予目标价22.50元,维持“增持”评级。

中泰证券指出,喜临门发布2025年三季报,前三季度实现营收62亿元,同比+3.7%;实现归母净利润4亿元,同比+6.4%。业务亮点如下:1.Q3线下增速转正同时电商超预期,带动品牌零售业务增长14.1%;2.前三季度经营活动现金流净额1.15亿元,同比+183.13%,持续改善;3.线上“双十一”多个平台床垫类目连续多年第一,线下布局智慧睡眠赛道,孵化aise宝褓智能床垫系列;4.预计公司2025-2027年实现归母净利润4.7、5.5、6.1亿元,维持“增持”评级。

图:喜临门营收及增速

图:喜临门净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。