欧林生物成立于2009年12月11日,于2021年6月8日在上海证券交易所上市,注册地和办公地均为四川省。公司是专注于人用疫苗领域的企业,在吸附破伤风疫苗市场具有较强竞争力,其核心在研管线金葡菌疫苗研发进度全球领先。

欧林生物主营业务为人用疫苗的研发、生产及销售,所属申万行业为医药生物-生物制品-疫苗,所属概念板块包括生物医药、创新药、疫苗核聚变、超导概念、核电。

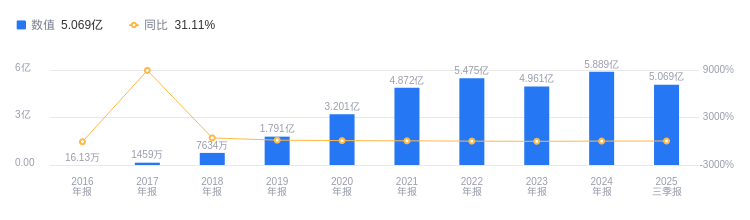

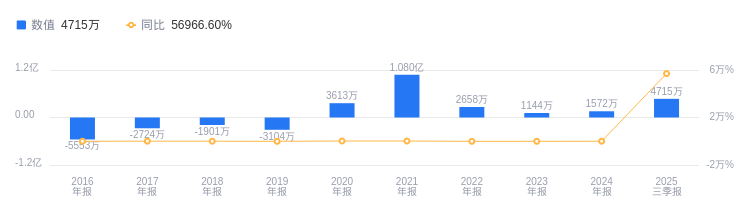

经营业绩:营收行业第11,净利润第8

2025年三季度,欧林生物营业收入为5.07亿元,在行业14家公司中排名第11。行业第一名辽宁成大营收81.14亿元,第二名智飞生物营收76.27亿元,行业平均数为20.64亿元,中位数为9.68亿元。当期净利润为4714.83万元,行业排名第8,行业第一名辽宁成大净利润14.53亿元,第二名华兰生物净利润8.28亿元,行业平均数为7957.12万元,中位数为4816.53万元。

资产负债率高于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度欧林生物资产负债率为50.21%,去年同期为46.07%,高于行业平均的27.82%。从盈利能力看,当期毛利率为93.10%,去年同期为94.72%,高于行业平均的63.72%。

董事长樊绍文薪酬73.42万元,同比增加2.07万元

欧林生物控股股东为上海武山生物技术有限公司,实际控制人为樊绍文、樊钒。董事长樊绍文,1953年出生,毕业于西南师范大学区域经济专业,研究生学历,主任技师,执业药师。他任职履历丰富,2010年起任职于公司,担任董事长、总经理。其2024年薪酬73.42万,2023年71.35万,本期较上期增加2.07万元。

A股股东户数较上期增加56.42%

截至2025年9月30日,欧林生物A股股东户数为1.02万,较上期增加56.42%;户均持有流通A股数量为3.97万,较上期减少36.07%。十大流通股东中,兴全合润混合A(163406)位居第五大流通股东,持股1544.02万股,持股数量较上期不变;兴全合宜混合A(163417)位居第七大流通股东,持股892.14万股,持股数量较上期不变;兴全商业模式混合(LOF)A(163415)位居第十大流通股东,持股464.12万股,为新进股东。

中信建投指出,公司2025年半年报业绩符合预期。亮点如下:1.吸附破伤风疫苗销售持续增长,预计下半年随着销售推广,有望继续稳健增长。2.金葡菌疫苗III期临床完成全部受试者入组,后续数据揭盲值得期待。3.上半年启动MDCK细胞流感疫苗I期临床试验,初步布局mRNA疫苗领域。4.与澳大利亚格里菲斯大学深化合作,签署GAS疫苗委托生产协议。5.管理及研发费用率同比降低,助力盈利能力提升。预计公司2025-2027年实现营业收入分别为6.86亿元、7.73亿元和8.63亿元,归母净利润分别为0.34亿元、0.53亿元和0.74亿元,维持买入评级。

天风证券指出,公司是专注于人用疫苗研发、生产及销售的生物制药企业。亮点如下:1.吸附破伤风疫苗持续放量,2018-2024年为公司贡献近80%营收,预计到2030年市场规模有望增长至24亿元。2.金葡菌疫苗研发进度全球领先,若成功上市有望填补世界空白,上市后适应症有望扩展。3.幽门螺杆菌疫苗拿到澳洲1期临床批件,还有多个全球1类新药管线在研,管线储备充足。预计公司2025-2027年总体收入分别为6.47/7.13/7.72亿元,归属于上市公司股东的净利润分别为0.30/0.44/0.66亿元,首次覆盖,给予2025年17倍PS,目标价27.09元/股,给予“增持”评级。

图:欧林生物营收及增速

图:欧林生物净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。