浙商证券成立于2002年5月9日,于2017年6月26日在上海证券交易所上市,注册地址和办公地址均为浙江省杭州市。它是国内综合实力较强的券商,业务牌照齐全,在财富管理和投资银行等业务领域具备一定竞争优势。

浙商证券主营业务涵盖证券经纪、投资银行、资产管理、证券自营、期货、融资融券、研究业务等。所属申万行业为非银金融-证券Ⅱ-证券Ⅲ,涉及参股基金、期货概念、融资融券核聚变、超导概念、核电等概念板块。

经营业绩:营收行业第18,净利润行业第17

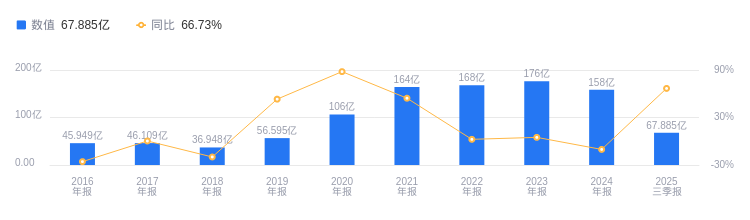

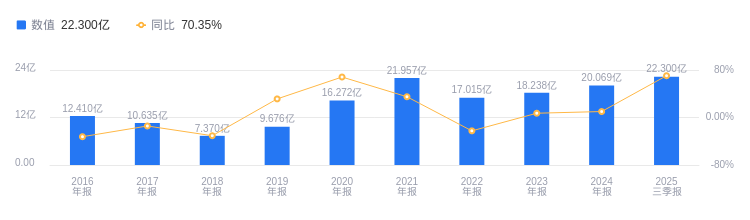

2025年三季度,浙商证券营业收入为67.89亿元,行业排名18/45,远低于第一名中信证券的558.15亿元和第二名国泰海通的458.92亿元,行业平均数为94.29亿元,中位数为44.23亿元。当期净利润为22.3亿元,行业排名17/45,与第一名中信证券的239.16亿元和第二名国泰海通的230.59亿元差距较大,行业平均数为38.81亿元,中位数为17.09亿元。

资产负债率高于同业平均,毛利率低于同业平均

2025年三季度,浙商证券资产负债率为73.15%,较去年同期的75.17%有所下降,但高于行业平均的68.82%,偿债能力方面,相比行业平均水平稍弱。当期毛利率为39.66%,去年同期为13.14%,不过低于行业平均的42.78%,从盈利能力看,与行业平均存在一定差距。

总裁钱文海薪酬90万,较2023年增加69.67万

浙商证券控股股东为浙江上三高速公路有限公司,实际控制人为浙江省交通投资集团有限公司。总裁钱文海,1975年3月出生,硕士研究生,正高级经济师,注册会计师(非执业)。他曾任多个重要职务,现任浙商证券董事、总裁、党委书记、代行财务负责人,2024年薪酬为90万,较2023年的20.33万增加了69.67万。

A股股东户数较上期减少5.78%

截至2025年9月30日,浙商证券A股股东户数为15.75万,较上期减少5.78%;户均持有流通A股数量为2.9万,较上期增加6.13%。十大流通股东中,国泰中证全指证券公司ETF(512880)位居第三大流通股东,持股7089.14万股,相比上期增加2854.18万股;香港中央结算有限公司位居第五大流通股东,持股6049.38万股,相比上期减少5775.46万股;华宝中证全指证券公司ETF(512000)位居第六大流通股东,持股4676.55万股,相比上期增加1395.66万股;华泰柏瑞沪深300ETF(510300)位居第七大流通股东,持股4647.78万股,相比上期减少240.45万股;易方达沪深300ETF(510310)位居第八大流通股东,持股3377.54万股,相比上期减少106.93万股;华夏沪深300ETF(510330)位居第九大流通股东,持股2520.39万股,相比上期减少34.94万股;嘉实沪深300ETF(159919)位居第十大流通股东,持股2173.34万股,相比上期减少28.94万股。

研报观点

华创证券指出,浙商证券2025年中报显示,剔除其他业务收入后营业总收入和归母净利润同比环比提升明显。ROE同比环比上行,财务杠杆倍数、资产周转率等有所变化。资产负债表方面,剔除客户资金后总资产和净资产增加。公司重资本业务净收入增长,自营、信用等业务表现良好。华创证券看好公司与国都证券并购整合的供给侧改革机会,预计2025-2027年EPS为0.51/0.57/0.64元,归母净利润分别为23.5/26.3/29.4亿元,给予2025年业绩1.70倍PB估值预期,目标价13.88元,维持“推荐”评级。

东方财富证券指出,2025年半年报显示,浙商证券营收因期货公司现货销售收入减少而下降,但归母净利润同比增长。自营和经纪贡献主要增量,资管业务有所承压。具体表现为:受益市场交投活跃,经纪收入增长显著;投行业务小幅回暖,债销规模稳步上升;资管收入短期承压,单一资管规模强势扩张;自营收入及规模增速亮眼,其他权益工具投资爆发式增长;信用收入显著回暖,两融市占率有所提升。随着资本市场交易活跃和业务协同推进,公司全年业绩有望亮眼,中长期竞争力提升可期。预计2025-2027年归母净利润分别为22.94/26.61/28.47亿元,首次覆盖给予“增持”评级。

图:浙商证券营收及增速

图:浙商证券净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。