科伦药业成立于2002年5月29日,于2010年6月3日在深圳证券交易所上市,注册地址和办公地址均在四川省。它是国内大输液行业的领军企业,具备全产业链优势,研发实力强劲。

科伦药业所属申万行业为医药生物-化学制药-化学制剂,主营业务是开发、生产和销售大输液产品,所属概念板块包括抗癌治癌、抗癌药物、仿制药核聚变、超导概念、核电。

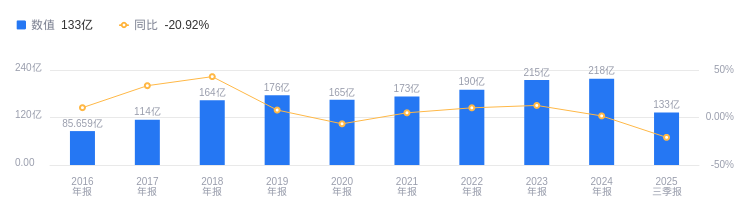

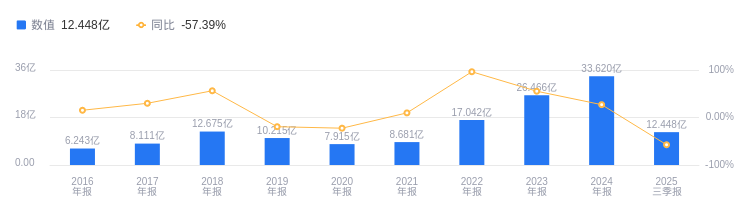

经营业绩:营收行业第五,净利润第九

2025年三季度,科伦药业营业收入达132.77亿元,行业排名5/110,高于行业平均数28亿元和中位数8.38亿元,但低于第一名华东医药的326.64亿元、第二名复星医药的293.93亿元。当期净利润为12.45亿元,行业排名9/110,高于行业平均数2.99亿元和中位数7829.08万元,低于第一名恒瑞医药的57.6亿元、第二名复星医药的30.56亿元。

资产负债率低于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度科伦药业资产负债率为28.63%,低于去年同期的31.68%,也低于行业平均的35.26%,显示出较好的偿债能力。从盈利能力看,当期毛利率为47.89%,较去年同期的52.51%有所下降,且低于行业平均的57.17%,盈利能力有待提升。

董事长刘革新薪酬560万元,同比减少130万元

科伦药业控股股东和实际控制人均为刘革新。董事长刘革新,1951年出生,中国国籍,无境外居留权,研究生学历,高级工程师。1992年任四川奇力制药总经理,1996年创建科伦大药厂并担任董事长至今。他曾担任多项社会职务,荣获众多荣誉。其薪酬从2023年的690万降至2024年的560万,减少130万。总经理刘思川,1984年出生,中国国籍,无境外居留权,硕士研究生学历。2007年任公司董事长助理,2015年9月起任总经理,兼任多家公司职务,获得多项荣誉,2024年薪酬480万,与2023年持平。

A股股东户数较上期增加8.35%

截至2025年9月30日,科伦药业A股股东户数为3.71万,较上期增加8.35%;户均持有流通A股数量为3.52万,较上期减少7.70%。十大流通股东中,中欧医疗健康混合A(003095)位居第三,持股4006.24万股,相比上期减少253.71万股;香港中央结算有限公司位居第四,持股3472.80万股,相比上期减少525.83万股;广发多因子混合(002943)位居第五,持股2423.35万股,持股数量较上期不变;工银前沿医疗股票A(001717)位居第六,持股2000.00万股,相比上期减少700.88万股;华泰柏瑞沪深300ETF(510300)位居第七,持股1908.41万股,相比上期减少98.91万股;易方达沪深300医药ETF(512010)位居第十,持股1403.83万股,相比上期减少430.40万股;广发医疗保健股票A(004851)退出十大流通股东之列。

国联民生证券指出,科伦药业2025H1业绩下滑,营业收入90.83亿元,同比减少23.2%;归母净利润10.01亿元,同比减少44.41%。业务亮点在于:一是创新药实现快速销售放量,佳泰莱获批上市贡献销售增量;二是销售费用得到压缩,研发费用率提升;三是创新研发管线共布局30余项,以肿瘤治疗为主。预计公司2025-2027年营业收入分别为178.86/205.69/226.26亿元,同比分别-18.0%/+15.0%/+10.0%;归母净利润分别为20.22/28.01/32.04亿元,同比分别-31.1%/+38.5%/+14.4%,维持“买入”评级。

东海证券指出,科伦药业2025H1业绩短期承压,营业收入和归母净利润均同比下降。业务亮点有:一是创新药上市贡献增量,2025H1创新药销售收入3.10亿元,SKB264销售额占97.65%;二是创新成果逐步兑现,SKB264获批新适应症、NDA获受理等;三是研发管线持续推进,多个产品处于不同临床研究阶段。预计2025-2027年营收分别为194.71/223.71/244.87亿元,归母净利润分别为22.65/28.76/34.18亿元,维持“买入”评级。

图:科伦药业营收及增速

图:科伦药业净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。