中信建投成立于2005年11月2日,于2018年6月20日在上海证券交易所上市,注册地址和办公地址均位于北京市。它是国内领先的大型综合证券公司,凭借全牌照经营和专业服务能力,在投资银行等领域优势显著。

公司主营业务涵盖投资银行业务、财富管理业务、交易及机构客户服务业务以及资产管理业务,所属申万行业为非银金融-证券Ⅱ-证券Ⅲ,涉及参股基金、MSCI中国等概念板块。

经营业绩:营收行业第十,净利润第九

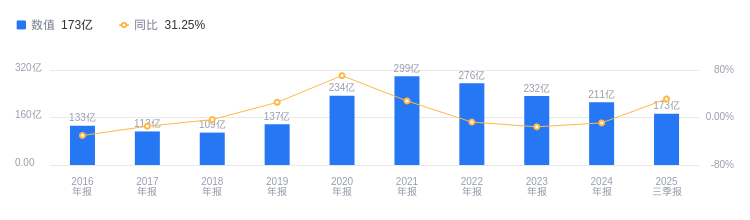

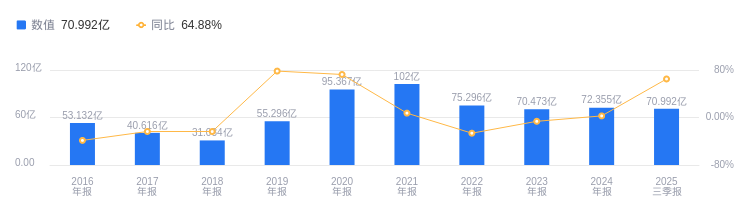

2025年三季度,中信建投实现营业收入172.89亿元,行业排名10/45,远高于行业平均数94.29亿元和中位数44.23亿元,但与第一名中信证券的558.15亿元、第二名国泰海通的458.92亿元仍有差距。同期净利润为70.99亿元,行业排名9/45,高于行业平均数38.81亿元和中位数17.09亿元,第一名中信证券净利润为239.16亿元,第二名国泰海通为230.59亿元。

资产负债率高于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度中信建投资产负债率为76.97%,高于去年同期的76.56%,也高于行业平均的68.82%。从盈利能力看,2025年三季度毛利率为49.31%,较去年同期的34.04%有显著提升,且高于行业平均的42.78%。

董事长刘成上任近两年,经验丰富

董事长刘成为经济学博士,具有研究员职称。他于2025年1月加入公司,自2025年3月起担任董事长等职,曾任职于中央财大、国家发改委、国务院办公厅等,2018-2025年历任中信银行党委委员等职。总经理金剑华于2024年11月加入公司,曾任中信证券等公司要职,2024年薪酬为23.4万。

A股股东户数较上期减少7.37%

截至2025年6月30日,中信建投A股股东户数为12.81万,较上期减少7.37%,户均持有流通A股数量为5.07万,较上期增加7.96%。截至2025年9月30日,香港中央结算有限公司位居第七大流通股东,持股8140.62万股,相比上期减少413.73万股;国泰中证全指证券公司ETF(512880)位居第九大流通股东,持股3356.60万股,相比上期增加1354.18万股;华泰柏瑞沪深300ETF(510300)位居第十大流通股东,持股2227.67万股,相比上期减少97.54万股。

招商证券指出,25Q3公司实现营业收入173亿,同比+31%,归母净利润71亿,同比+65%;年化ROE为10.7%,较24年+2.4pct;经营杠杆为4.44倍,边际提升。业务亮点如下:

收费类业务:经纪反弹、投行修复、资管平淡。25Q3经纪收入58亿,同比+54%;投行收入18亿,同比+23%;资管收入9.5亿,同比+3%。

资金类业务:自营平稳、信用高增。25Q3自营收入69亿,同比+29%;利息净收入为6.7亿,同比+50%。

投资建议维持“强烈推荐”评级,预计公司25/26/27年归母净利润103亿/128亿/139亿,同比+42%/+25%/+8%。风险提示为政策力度不及预期、市场波动加剧、公司市占率提升不及预期等。

招商证券另一份研报指出,25H1公司实现营业收入107亿元,同比+20%;归母净利润45亿元,同比+58%;年化后ROE为10.2%,较24年+1.98pct;经营杠杆为4.32倍,有所抬升。业务亮点如下:

收费类业务:经纪高增、投行回暖、资管稳定。25H1经纪收入为33.4亿,同比+33%;投行收入11.2亿元,同比+12%;资管收入6.6亿元,同比+3%。

资金类业务:自营高增、FICC提速、信用新增开户市占率上行。25H1自营收入46.0亿元,同比+30%;利息净收入2.4亿元,同比-38%。

投资建议维持“强烈推荐”评级,上调盈利预测,预计公司25/26/27年归母净利润113亿/128亿/139亿,同比+56%/+14%/+9%。风险提示为政策力度不及预期、市场波动加剧、公司市占率提升不及预期等。

图:中信建投营收及增速

图:中信建投净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。