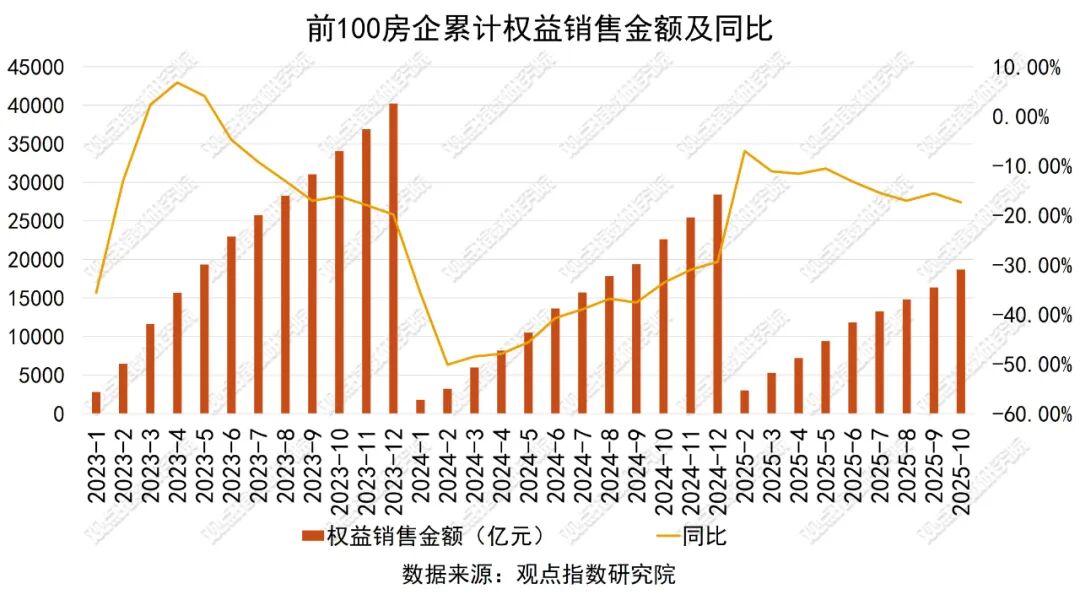

摘要:前100房企累计实现权益销售金额18686.8亿元,同比下降约17.36%。

保利、中海、华润位居权益销售三甲,超过500亿元企业有10家

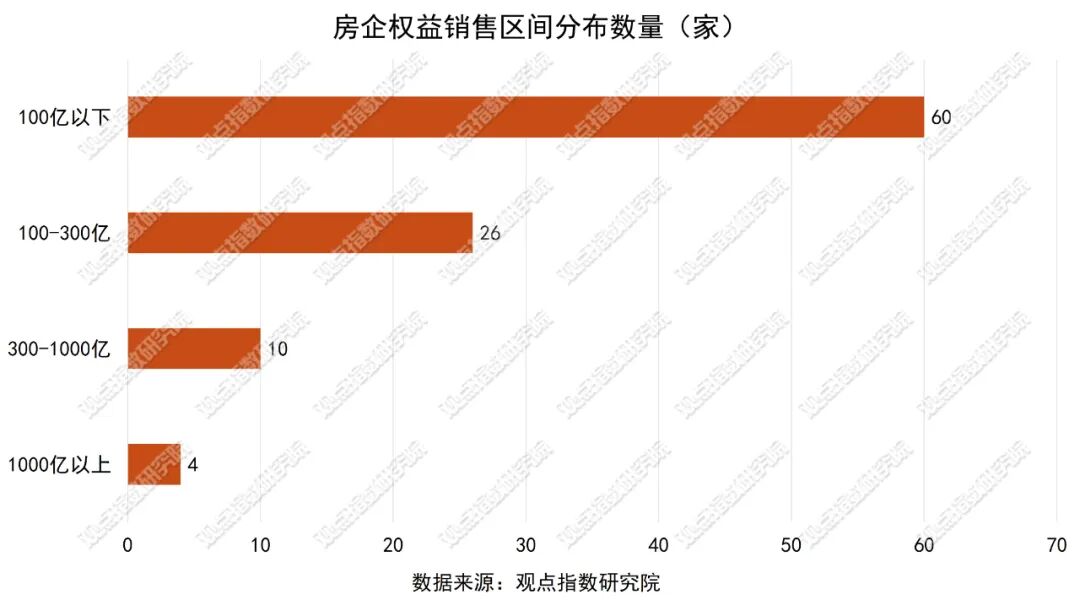

观点指数“2025年1-10月房地产企业销售表现”研究成果显示,保利发展、中海地产和华润置地占据权益销售金额的前三,分别录得1755亿元、1747.55亿元以及1152.4亿元。招商蛇口和建发房产紧随其后,为1045亿元、797.85亿元。权益销售金额超过500亿元的企业环比上月增加1家。

保利发展、绿城中国和中海地产占据全口径销售金额的前三,分别录得2227亿元、2011亿元以及1889.24亿元,华润置地和招商蛇口紧随其后为1696亿元、1560.7亿元。全口径销售金额超过500亿元的企业环比上月增加至14家。

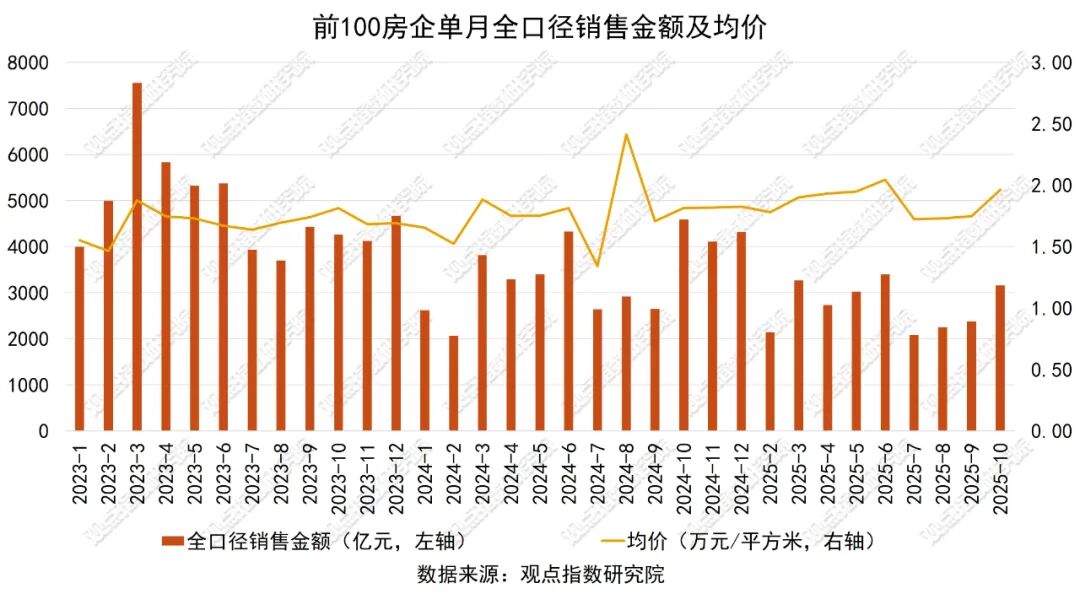

1-10月前100房企累计实现权益销售金额18686.8亿元,同比下降约17.36%,环比扩大1.8百分点。10月单月前100房企实现权益销售金额2327.65亿元,同比下降约28.19%,环比上升48.37%。前100房企1-10月累计全口径销售金额26559.31亿元,同比下降约17.80%。10月均价为1.96万元/平方米,同比上升8.14%。

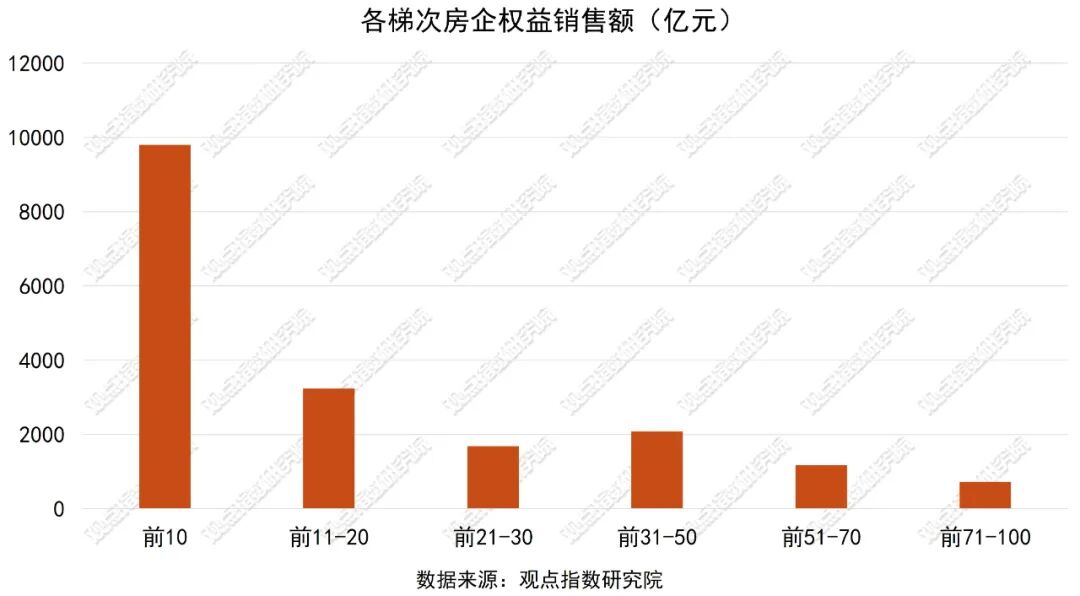

销售门槛值方面,1-10月前10、前30、前50房企的权益金额门槛值分别约为517亿元、136亿元和74亿元。

1-10月前10、前30、前50房企的全口径销售金额门槛值分别约为863亿元、205亿元和97亿元。

推动房地产高质量发展,市场活力有望加速释放

10月23日,党的二十届四中全会公报发布,明确提出要“推动房地产高质量发展”。此次公报将房地产相关表述置于“加大保障和改善民生力度”部分,进一步明确“十五五”房地产高质量发展目标。

需求侧公积金政策精准发力,激活多层次住房消费需求。近期多地公积金政策优化呈现“靶向施策”特征,通过额度提升、范围扩展、场景创新三重维度激活市场的需求。

南京将单缴存人贷款额度从50万元提升至80万元,绍兴双职工家庭贷款额度突破130万元,直接降低改善型购房的门槛。

广州《优化住房公积金提取政策的通知》提及,缴存人及其配偶购买广州市行政区域内现售商品住房、存量商品住房、配售型保障性住房或者共有产权住房,可申请提取住房公积金用于支付购房首付款。

政策协同效应凸显,推动市场机制与民生保障深度融合。本轮政策改革呈现“需求-供给”双向发力、“短期-长期”统筹兼顾的特征。需求侧通过公积金政策松绑释放改善型需求,供给侧通过存量转化增加有效供给,形成“需求激活-供给匹配”的良性循环。

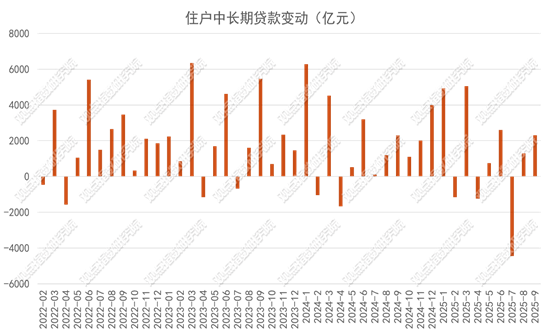

住户中长期贷款两连增,货币政策仍有适度宽松空间

2025年前9个月人民币贷款增加14.75万亿元。分部门看,住户贷款增加1.1万亿元,其中,短期贷款减少2304亿元,中长期贷款增加1.33万亿元。

2025年8月住户中长期贷款单月新增2500亿元,环比上月新增2300亿元,同比增加200亿元。可以看到,今年1月、3月、5月、6月、8、9月环比为正增长,2月、4月、7月环比变动为负。随着8月以来,北京、上海、深圳等城市相继出台一揽子房地产调控政策,持续释放利好信号,居民的购房需求有所复苏,住户中长期贷款迎来两连增。

贷款利率方面,中国人民银行公布10月份最新贷款市场报价利率(LPR)。公告显示,1年期LPR为3.0%,5年期以上LPR为3.5%,两项利率均与上月持平。两个期限品种LPR报价自今年5月下调之后,已有5个月保持不动,当前贷款利率已处于历史低位。

观点指数认为:其一,作为LPR“定价锚”的央行7天期逆回购利率本月未作调整,直接导致LPR报价基础维持不变;其二,受市场利率中枢上行影响,AAA级1年期同业存单到期收益率等在内的主要中长端市场利率有所抬升,叠加商业银行净息差已处历史低位,报价行主动压缩LPR加点的意愿不足,最终形成本月LPR“按兵不动”的市场预期。

从三季度数据来看,宏观经济数据呈现结构性分化:受极端天气、稳增长政策节奏、国际环境波动及房地产市场调整等多重因素叠加影响,消费、投资、工业生产等内需指标有所走弱,但出口增速在贸易转移效应和低基数支撑下保持强劲。当前货币政策处于阶段性观察窗口,5月降息降准政策效应持续释放,叠加年初财政政策前置发力,导致政策效果的延后显现。

进入四季度,面对外部关税政策冲击、内需增长放缓压力,稳增长、稳就业政策加码必要性提升。近期5000亿新型政策性金融工具加速落地,5000亿地方政府债务结存限额用于存量债务化解和有效投资扩张,标志着稳增长政策正从“观察期”转向“加力期”。

年内货币政策仍有适度宽松空间。当前物价水平偏低为降息提供了充足的空间,且美联储9月降息及后续可能的连续降息,弱化了外部因素对国内货币政策的制约,为年内LPR下调创造了有利条件。

市场整体热度持续下降,景气指数创年内新低

从房价指数来看,9月份各线城市商品住宅销售价格环比下降,同比降幅总体继续收窄。

9月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅比上月扩大0.2个百分点。其中,北京和上海分别上涨0.2%和0.3%,广州和深圳分别下降0.6%和1.0%。同比下降0.7%,降幅比上月收窄0.2个百分点。其中,上海上涨5.6%,北京、广州和深圳分别下降2.6%、4.1%和1.8%。

二线城市新建商品住宅销售价格环比下降0.4%,降幅扩大0.1个百分点,同比下降2.1%,降幅收窄0.3个百分点。

三线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同。同比下降3.4%,降幅收窄0.3个百分点。

根据国家统计局发布的数据显示,1-9月份,新建商品房销售面积65835万平方米,同比下降5.5%;其中住宅销售面积下降5.6%。新建商品房销售额63040亿元,下降7.9%;其中住宅销售额下降7.9%。

从1-9月情况看,中国房地产市场延续调整态势,止跌回稳趋势仍不明显,区域市场呈现“核心城市韧性犹存、二三线压力持续”的特征。

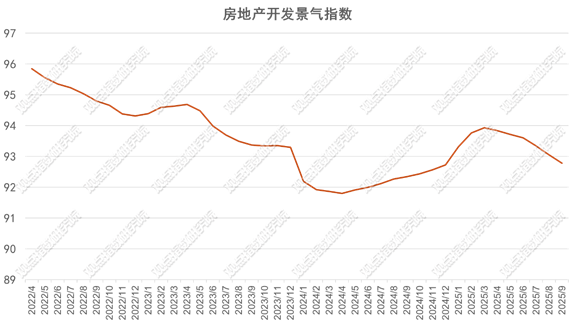

此外,1-9月份房地产开发景气指数整体表现为下滑,8月房地产开发景气指数为92.78,环比下降0.29%,同比上升0.47%。这是自3月份拐点向下后连续6个月持续下降,创年内新低,表明房企经营压力持续加大,市场参与者信心不足,整体热度延续低温态势。

政策刺激效应消退,市场表现低迷

观点指数监测的6个重点城市中,10月前三周商品住宅成交量呈现政策刺激消退的共性特征。

其中,商品住宅成交面积192.12万平方米,环比下降12.53%,商品住宅成交套数1.68万套,环比下降12.61%,显示前期政策宽松带来的需求释放已近尾声。截至2025年10月前三周,商品住宅成交面积3152.14万平方米,同比下降9.22%。此外,叠加去年同期9.24新政带来的高基数影响,同比下降较多。

分城市看,北京、上海、深圳等一线城市因前期政策透支效应明显,环比降幅显著;

北京10月前三周商品住宅成交面积27.15万平方米,环比微降0.61%,同比下降17.42%,商品住宅成交2350套,环比上升8.75%,同比下降27.09%。截至10月前三周,商品住宅成交面积为408.09万平方米,同比下降7.43%。

上海10月前三周商品住宅成交面积52.80万平方米,环比下降28.76%,同比下降17.42%;商品住宅成交套数为5098套,环比下降29.65%,同比下降19.17%。截至10月前三周,商品住宅成交面积为860.83万平方米,同比下降1.54%。

总体而言,政策宽松带来的需求释放已近尾声,市场修复动能减弱,后续需关注政策面(如信贷、限购调整)及居民收入预期对需求释放节奏的影响,预计短期市场将维持“量稳价跌”的调整态势。

观点指数认为,在“好房子”建设导向下,产品创新成为破局关键。住房和城乡建设部部长倪虹明确提出,需从“好标准、好设计、好材料、好建造、好运维”五维度系统推进,而企业通过技术迭代与场景创新,正以静音系统、健康科技、智能物联等差异化产品回应市场的需求,打造高品质居住解决方案。

投资端与资金端数据双走弱,房企融资成本分化

2025年1-9月,中国房地产开发投资呈现下行态势,投资端与资金端数据双双走弱,显示了市场调整压力持续增大。

从投资端来看,1-9月份,全国房地产开发投资67706亿元,同比下降13.9%,跌幅较1-8月扩大1个百分点,持续走弱,达到年内新低。9月单月同比下降21.27%,跌幅比8月份扩大1.81个百分点。其中,住宅投资52046亿元,下降12.9%。

观点指数观察到,从总体规模来看,2025年9月地产债总发行量391.69亿元,同比增加38.59%;1-9月累计发行量3805.65亿元,同比微降0.11%。净融资规模-99.19亿元,由增转跌,环比来看,仅1、7、8月为正,其余为负。1-9月累计净融资规模为-448.05亿元,同比增加82.67%。

步入第四季度,房地产企业融资活跃度持续攀升,融资成本持续下降。近期,多家行业头部房企集中发行债券,融资利率普遍降至约2%的水平,部分央企发行的债券利率更突破2%关口,达到更低水平。

此外,房企债务重组已从“单一债务展期”向“股债结合+经营恢复”的综合方案演进,核心目标是通过债务结构优化与现金流改善,推动企业回归良性经营轨道。其他如奥园、旭辉、中骏等企业亦在推进境内债务展期、境外重组支持协议签署等进程,行业整体呈现“分化重组、稳中求进”的态势。

本文节选自《2025年1-10月房地产企业销售表现·观点月度指数》