“你没事儿吧,没事儿就吃溜溜梅”,依托杨幂这句烧脑的广告语,溜溜梅的酸爽曾一度占据消费者的味蕾记忆。

溜溜梅背后的公司是来自安徽芜湖的休闲食品企业——溜溜果园集团股份有限公司(简称“溜溜果园”),溜溜果园曾一度被资本看好,相继为溜溜果园投资并期待公司上市。

事实上,早在2019年6月,溜溜果园就曾向深交所提交上市申请,最终公司于2019年12月主动撤回了上市申请,此次递表是溜溜果园第三次向IPO发起冲击。

01

傍上量贩零食,上半年净利润增长75%

溜溜果园主要从事以青梅产品为代表的特色果类休闲食品的研发、生产和销售。在“梅+”产品开发战略的引领下,公司打造了多元化的梅产品矩阵,目前已推出三大主要产品类别:梅干零食、西梅产品及梅冻以及其他梅产品(例如梅精软糖及梅茶茶汤)。

根据弗若斯特沙利文的资料,于2024年,溜溜果园在中国果类零食行业的零售额排名第一,市场份额达4.9%;在中国天然果冻行业(按零售额计)排名第一,市场份额为45.7%;在中国梅产品行业(按零售额计)排名第一,市场份额为7%。

2021年至2024年,按零售额计,溜溜果园在青梅果类零食行业及西梅果类零食行业连续四年排名第一。

西部证券研报称,梅产品涉及零食、酒饮多个品类,溜溜果园在梅产业中份额第一,上游青梅种植分布在我国长江以南,西梅则从海外进口,公司采购对原材料品质等级要求较高。下游来看,传统果类零食稳定增长,溜溜梅在青梅、西梅果类零食中份额领先,竞品大多是渠道品牌和白牌产品,缺少品牌型竞争对手。果冻行业格局分散,但天然果冻进入者较少,公司目前在天然果冻市占率45.7%,引领细分品类。

从业绩增速来看,溜溜果园近几年表现颇为亮眼。

招股书显示,2022年至2024年,溜溜果园的总收入分别为11.74亿元、13.22亿元、16.16亿元,2023年和2024年增速为12.6%、22.2%;而对应净利润分别为6840万元、9920万元、1.48亿元,2023年和2024年增速为45%、48.9%。

2025年上半年,公司继续以25%的增速实现9.59亿元营收,净利润更是飙升75.4%至1.06亿元。

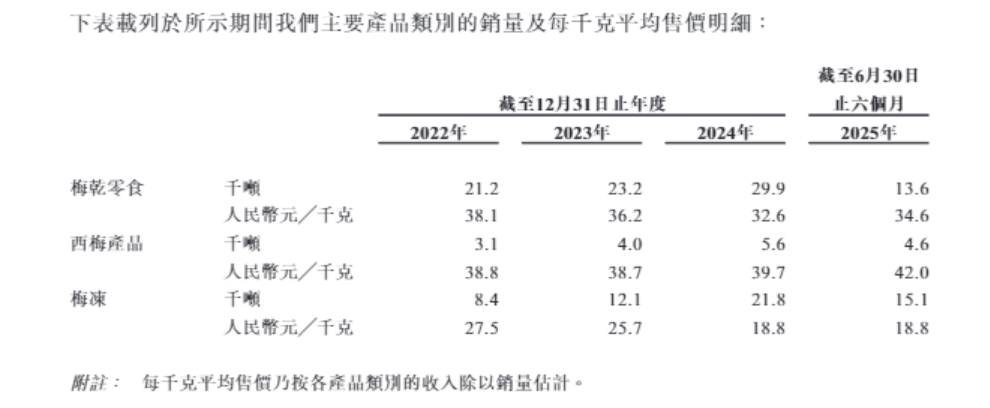

收入增长一定程度上得益于溜溜果园过去几年间“以价换量”的打法。2022—2024年,公司两大主要产品的售价出现明显下降,梅干零食由38.1元/千克降至32.6元/千克,梅冻则由27.5元/千克降至18.8元/千克。

图源:溜溜果园招股书

降价换来了销量和收入的增长,但也带来了毛利率下滑。

2022—2024年,梅干零食的销量由2.12万吨增至2.99万吨,收入由8.08亿元增至9.74亿元;而梅冻产品的表现则更为亮眼,销量由0.84万吨增至2.18万吨,收入由2.3亿元增长至4.1亿元。与此同时,溜溜果园的毛利率由2022年的38.6%下降至36%。

而净利润高速增长的关键因素则在于——销售及经销开支占比下滑。

2022年至2024年,溜溜果园的销售及经销开支分别为2.83亿元、3.09亿元、3.1亿元,远超于同期净利润,三年合计高达9.02亿元。其中,各期广告开支分别为6666.4万元、7421.5万元、7902.2万元。

分产品来看,溜溜果园高度依赖青梅类产品,梅干零食在近三年贡献了超6成营收,其第二增长曲线梅冻目前在总营收的占比仅为25%左右。2024年,梅干零食、梅冻实现收入分别为9.74亿元、4.1亿元,占比分别达60.3%、25.4%,毛利率分别为32.1%、47.8%。

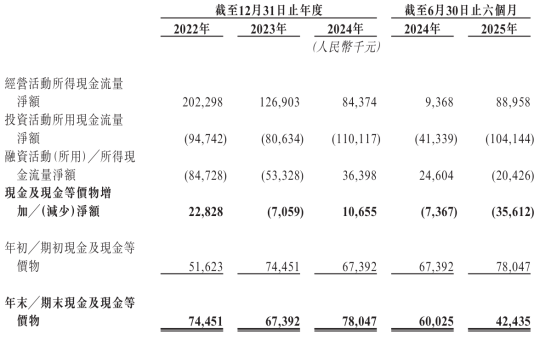

截至2025年6月30日,溜溜果园总资产为18.12亿元,总负债为10.12亿元,资产总值为8亿元。

2024年,公司经营活动净现金流仅8437万元,同比减少4000余万元,而短期借款为3.12亿元,账面现金仅0.78亿元。截至2025年2月底,公司计息银行借款高达3.1亿元,偿债压力巨大。

值得注意的是,2024年,公司净利润中包含3380万元政府补助,占比高达22.8%,若剔除这一非经常性损益,核心盈利能力将大幅缩水。

与此同时,该公司客户集中度急剧上升,其前五大客户收入占比从2022年的12.7%飙升至2025年上半年的43.7%。

溜溜果园在招股书透露称,2024年及2025年上半年,其最大客户为两家全国连锁零食专卖店。其中一家经营超过1.4万家零食专卖店,覆盖中国28个省份的所有市级,而另一家则在中国所有主要省市经营约1.5万家零食专卖店。

02

从红杉撤离到对赌倒计时

溜溜果园的股东架构高度集中。招股书显示,创始人杨帆直接持股37.97%,其妻李慧敏持股4.37%;通过聚润投资、凯旋之星、凯莱之星等平台间接持股,公司夫妻二人合计控制87.77%的股权。

然而,在高持股背后,是一段复杂的融资与对赌史。

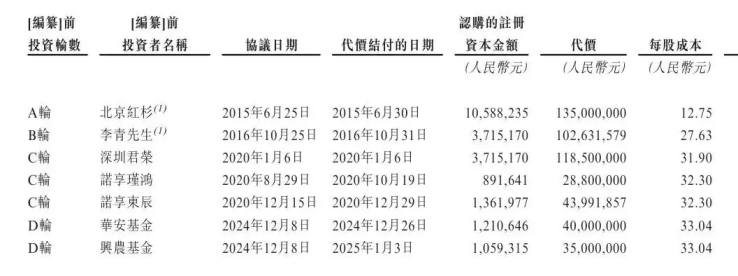

2015年以来,溜溜果园共经历了四轮融资,随着前两次上市进程的中断,融资者正相继离场。

其中,个人投资者李青于2016年斥资1.03亿元入场。就在溜溜果园撤回A股上市申请的当月(即2019年12月),李青与深圳君荣实业合伙企业(有限合伙)订立股份转让协议,以1.185亿元的价格转让所持有的溜溜果园全部股份。

此外,2015年,北京红杉曾以1.35亿元的代价入股溜溜果园,在2024年6月,北京红杉要求公司通过减资方式回购其全部持股。就此,公司与北京红杉订立股份购买协议,并于2025年1月完成减资登记。

2024年12月,溜溜果园获得D轮融资,达7500万元。其中,华安基金投资4000万元,兴农基金投资3500万元。根据溜溜果园与D轮投资方的约定——若未能在2025年12月31日前完成合格上市,投资者有权要求公司赎回股份,赎回价包括投资本金叠加每年6%的单利,如今已进入最后两个月的倒数。

若上市成功,杨帆夫妇将化解回购压力,赢得资本喘息;而倘若未能在对赌期内完成上市,这家“青梅帝国”恐将陷入资本市场与品牌信任的双重拷问。