证券分析师:

陶圣禹CFAFRM,执业证书编号:S0630523100002

//报告摘要//

行情回顾:上周非银指数下跌0.5%,相较沪深300超跌0.1pp,其中券商与保险指数呈现同步下跌态势,分别为-0.5%和-0.9%,保险指数超跌明显。市场数据方面,上周市场股基日均成交额28836亿元,环比上一周增长23.7%;两融余额2.49万亿元,环比上一周增长1.2%;股票质押市值3.01万亿元,环比上一周小幅增长0.6%。

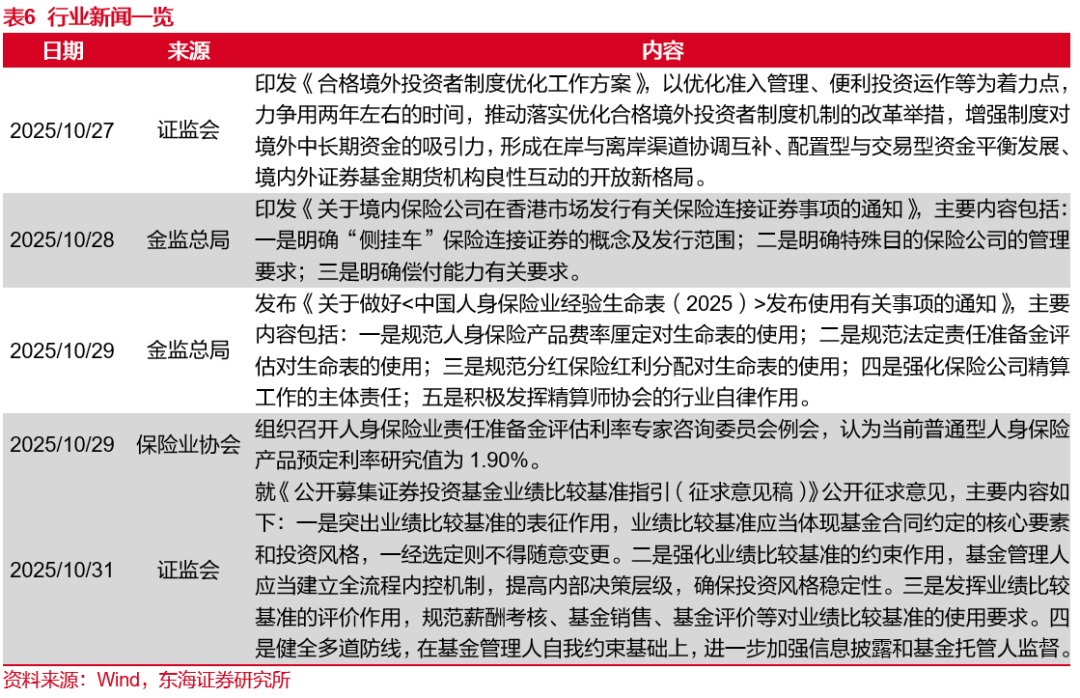

券商:三季报业绩亮眼,金融街论坛明确进一步深化投融资改革,公募业绩比较基准指引征求意见。1)43家上市券商2025年前三季度归母净利润同比增长62%,其中三季度单季增长58%,主要由于市场回暖推动经纪、两融与自营业务收入改善所致,对四季度交投活跃度展望乐观,进而推动券商基本面持续向好。2)2025金融街论坛召开,吴清主席主题演讲明确两大发展方向,一是进一步深化投融资综合改革,纵深推进板块改革,夯实市场稳定内在基础,扩大高水平对外开放,才可以系统性打通“融资端-投资端-市场端”的良性循环,持续增强资本市场的包容性、适应性和吸引力、竞争力;二是大力提升投资者权益保护质效,并于当日发布《关于加强资本市场中小投资者保护的若干意见》,我们认为有望显著提升中小投资者的获得感与安全感,既通过“前端预防、中端化解、末端惩戒”的全链条治理筑牢市场信任基石,也能引导各类资金“愿意来、留得住”,为资本市场高质量发展与金融强国建设注入持久动力。3)证监会上周就《公开募集证券投资基金业绩比较基准指引(征求意见稿)》公开征求意见,一方面明确了基准的选取、变更、信息披露等要求,突出业绩比较基准的表征作用;另一方面对约束作用和评价作用进行强化,加强业绩评价和薪酬考核挂钩力度,推动长期投资能力建设和投资者回报稳定性的增强。

保险:预定利率研究值进一步下调至1.90%,投资端收益提振三季报业绩。1)保险业协会上周公布最新预定利率研究值为1.90%,环比上季度下降9bps,至此已呈现三个季度的逐季下调。虽然研究值的参考指标中,5Y-LPR(2025Q3仍为3.5%)和5Y定存利率(2025Q3仍为1.3%)与二季度保持一致,10Y国债收益率2025Q3上行21bps,但作为核心约束指标的基础回报水平中,10年期国债到期收益率仍需考虑250日和750日移动平均的影响。考虑到长债利率趋势下行,对研究值形成一定的下行压力,但现阶段利率中枢已处于区间震荡阶段,预计后续研究值降幅将进一步收窄。此外,考虑到9月预定利率已下调至2.0%,我们判断短时间不会触及新的调整阈值,夯实了产品设计的持续性和稳定性基础。2)5家A股上市险企2025年前三季度归母净利润同比增幅达33.5%,其中三季度单季同比增速高达64.3%,主要系市场情绪升温下的投资端收益大幅提振所致。此外,负债端保单销售火爆推动NBV高增,预定利率调整下的NBV增长基础进一步夯实。虽然短期有所调整,但低估值优势仍在,重点关注年末风格切换下的配置价值。

投资建议:1)券商:资本市场新“国九条”顶层设计指引明确了培育一流投资银行的有效性和方向性,活跃资本市场的长逻辑不变,建议把握并购重组、财富管理转型、创新牌照展业和ROE提升在内的逻辑主线,个股建议关注资本实力雄厚且业务经营稳健的大型券商配置机遇;2)保险:新“国十条”聚焦强监管、防风险框架下的高质量发展,并以政策支持优化产品设计、提升渠道价值,建议关注具有竞争优势的大型综合险企。

风险提示:系统性风险对券商业绩与估值的压制、长端利率超预期下行与权益市场剧烈波动,监管政策调整导致业务发展策略落地不到位。

//正文//

▌1.周行情回顾

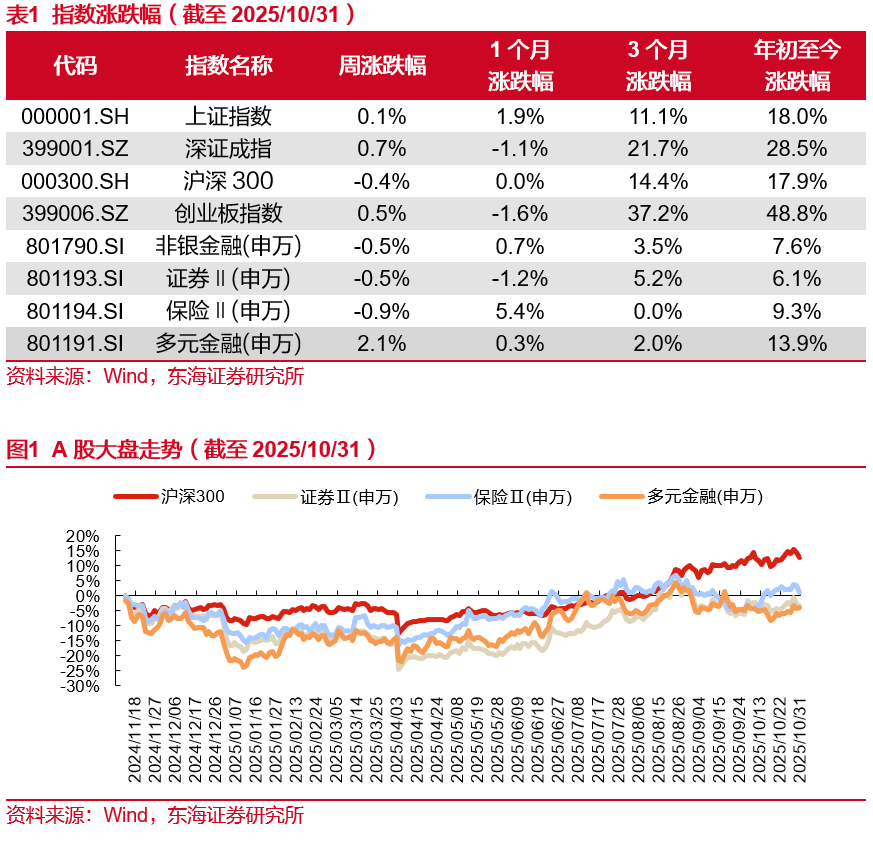

上周宽基指数方面,上证指数上涨0.1%,深证成指上涨0.7%,沪深300下跌0.4%,创业板指数上涨0.5%;行业指数方面,非银金融(申万)下跌0.5%,其中证券Ⅱ(申万)下跌0.5%,保险Ⅱ(申万)下跌0.9%,多元金融(申万)上涨2.1%。

▌2.市场数据跟踪

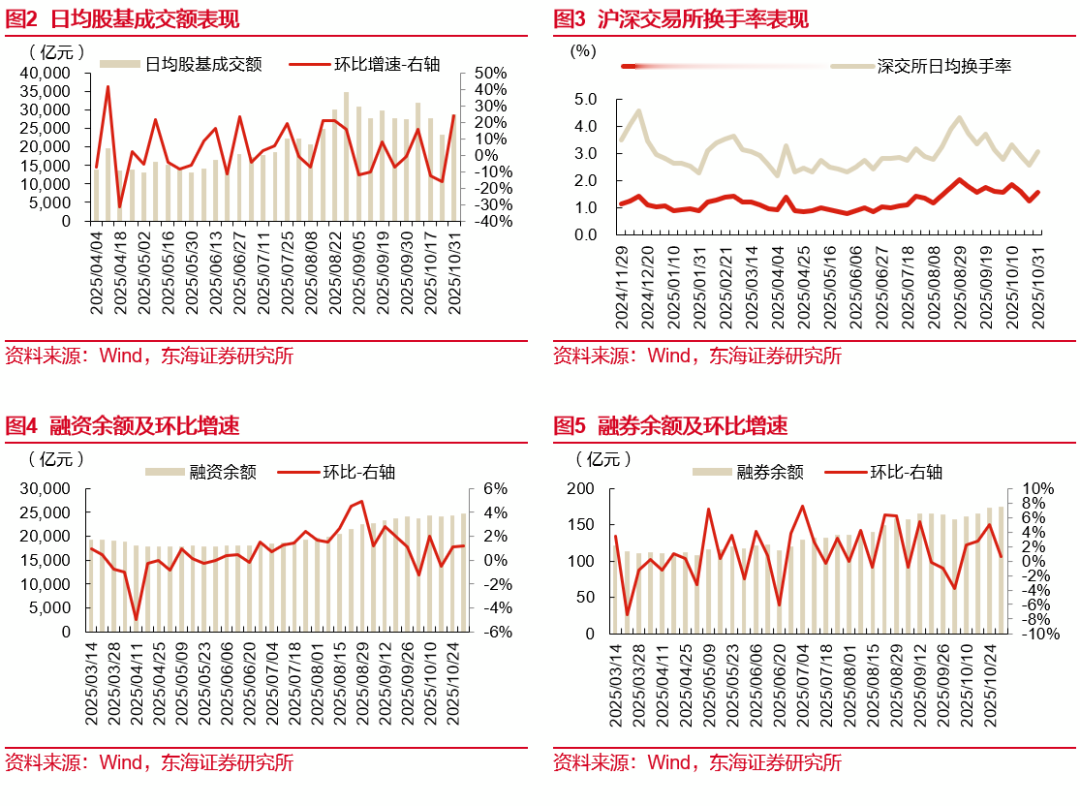

经纪:上周市场股基日均成交额28836亿元,环比上一周增长23.7%;上交所日均换手率1.57%,深交所日均换手率3.06%。

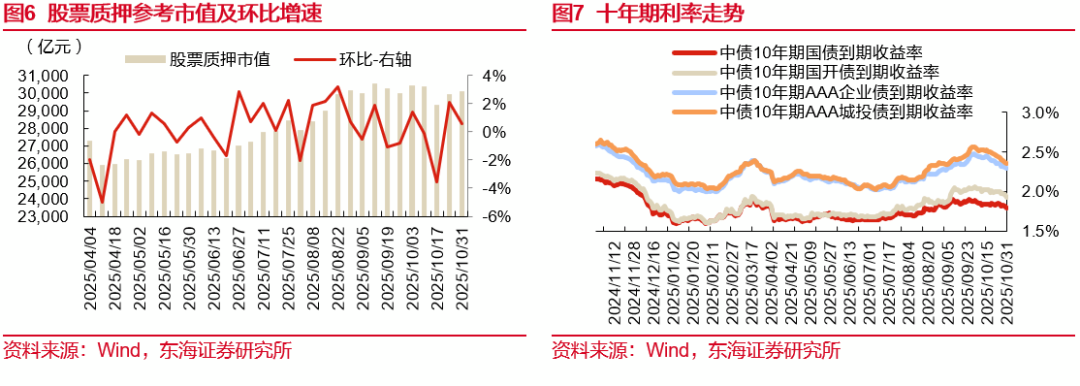

信用:两融余额2.49万亿元,环比上一周增长1.2%,其中融资余额2.47万亿元,环比上一周增长1.2%,融券余额175亿元,环比上一周小幅增长0.6%;股票质押市值3.01万亿元,环比上一周小幅增长0.6%。

▌3.行业新闻

▌4.风险提示

1)系统性风险对券商业绩与估值的压制,包含市场行情的负面影响超预期、中美关系等国际环境对宏观经济带来的影响超预期等系统性风险。

2)长端利率超预期下行与权益市场剧烈波动,导致保险公司资产端投资收益率下降以及负债端准备金多提。

3)监管政策调整导致业务发展策略落地不到位,包括对衍生品、直接融资等券商业务监管的收紧,人身险代理人分级制度推出导致队伍规模下滑,金融控股公司加强监管等。

//报告信息//

证券研究报告:《三季报业绩表现亮眼,公募业绩比较基准指引征求意见——非银金融行业周报(20251027-20251102)》

对外发布时间:2025年11月03日

报告发布机构:东海证券股份有限公司

//声明//

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。