2025年第三季度,SK海力士交出了一份创纪录的财报:

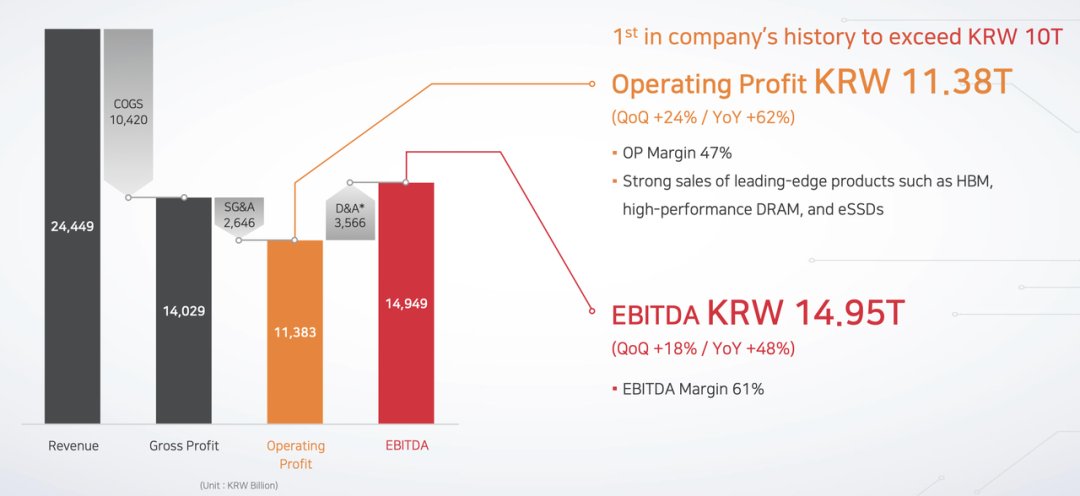

◎营业收入24.45万亿韩元(1209.52亿元人民币),同比增长39%;

◎营业利润11.38万亿韩元,同比增长62%;

◎净利润12.6万亿韩元(623.32亿元人民币),同比大增119%,这个数据也是成立以来首次季度利润突破10万亿韩元。

凭借AI服务器带动的HBM和DDR5需求激增,SK海力士站上存储行业的新高点,甚至2026年产能已全部锁定,并将在M15X与龙仁基地扩大投资,以应对AI存储需求的爆发。

SK海力士提出“全栈AI存储创造者”愿景,计划通过AI-DRAM、AI-NAND和定制HBM重塑未来存储技术体系。

Part1

季度分析报告:

利润创新高,AI需求推动产业结构重构

2025年第三季度,SK海力士实现营业收入24.45万亿韩元(1209.52亿元人民币),环比增长10%,同比增长39%,净利润则同比翻倍至12.6万亿韩元(623.32亿元人民币),净利率高达52%。

SK海力士已进入“AI存储红利”的爆发期。

利润创纪录的关键在于两点,DRAM和NAND价格同步回升;AI服务器用高性能存储芯片的需求全面提升。尤其是面向AI训练与推理的HBM、DDR5产品线出货量大幅增长,使公司盈利能力显著改善。

在业务结构上

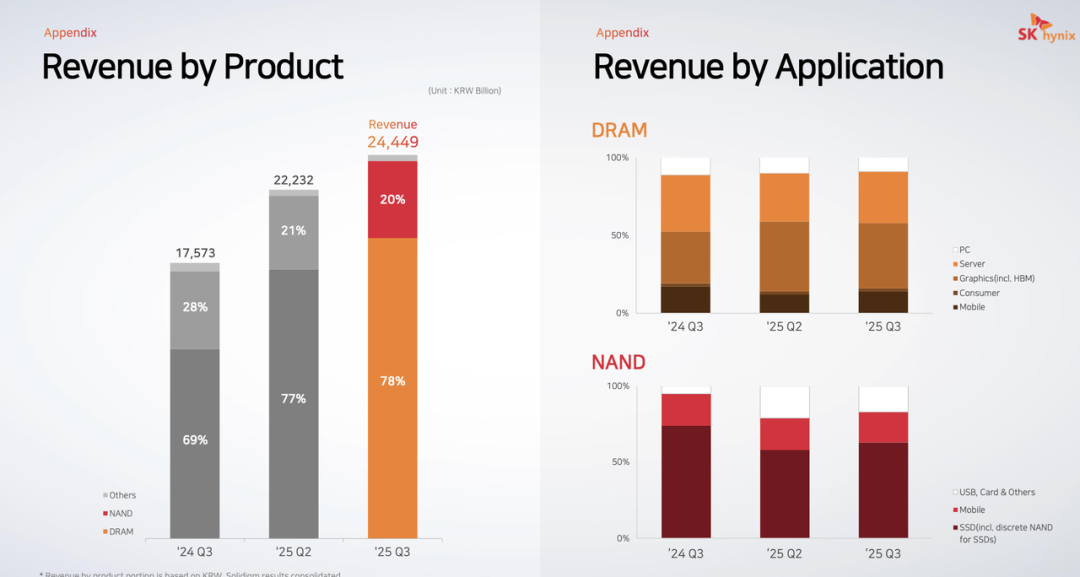

◎DRAM仍是公司核心收入来源,占比高达78%,约19.07万亿韩元。bit出货量环比增长约8%,ASP(平均销售单价)环比上升4%-6%。

◎AI服务器与高端移动设备的需求推动高容量DDR5与LPDDR5出货量持续攀升,其中单条128GB以上DDR5内存的出货量环比翻倍,显示AI应用正重塑内存配置标准。

◎NAND业务占比约20%,收入达4.89万亿韩元,bit出货量略有下降(环比降4%-6%),但ASP大涨10%-15%,主要受AI服务器端eSSD高附加值需求拉动。

◎面向AI训练与推理的eSSD产品开始出现溢价销售,带动整体利润率改善。

库存水平环比下降2%,库存金额降至13.16万亿韩元,市场消化速度正在加快。随着AI服务器订单提前锁定,SK海力士的库存风险显著低于上一轮周期顶部。

在资本支出方面,2026年DRAM与NAND产能已被客户预定完毕,特别是HBM供不应求的情况仍将延续至2027年,提前开放M15X无尘室并开始安装设备,计划在2026年扩大投资规模,确保AI时代的供货安全。这标志着SK海力士正从“周期管理”转向“结构性供给扩张”,以长期绑定AI计算客户。

AI服务器是本轮增长的核心驱动力。

AI从训练阶段迈入大规模推理阶段后,模型调用频次和并发用户数暴涨,令Token缓存与并行内存调用成为新的瓶颈,HBM、高性能DDR5、eSSD的需求曲线出现非线性增长。

SK海力士预测,2026年全球DRAMbit需求将同比增长逾20%,NANDbit需求增长17%-19%,远超传统周期性水平。

除服务器外,PC与智能手机市场也出现“AI化”特征。

尽管总出货量增长有限,但AI功能带来的单机内存与存储容量提升显著。AIPC与AI手机的普及,使DDR5、LPDDR6与高密度UFS成为标准配置。SK海力士通过高端产品的出货结构优化,进一步提升利润弹性。

从盈利结构看,SK海力士的核心利润正在从传统DRAM周期驱动,转向由AI算力基础设施带动的结构性增长,三季度47%的营业利润率创历史新高,AI存储产品的议价能力已接近GPU厂商级别。

Part2

技术路线图:

从存储供应商到“全栈AI存储创造者”

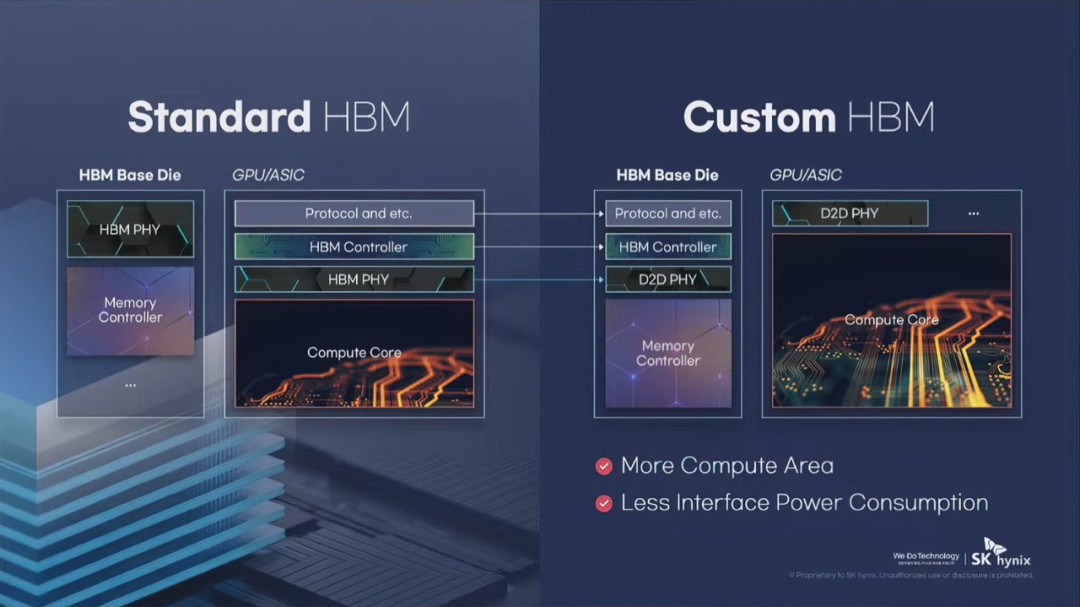

2025年11月,SK海力士在首尔举办的“SKAISummit2025”上,首次公布了未来五年的AI存储技术路线图,并正式提出“从全栈存储供应商转型为全栈AI存储创造者”的愿景,从提供标准化存储器件之外也参与到AI计算架构的协同设计中。

在产品路线方面,两个阶段的技术演进方向。

◎2026至2028年,将推出16层堆叠HBM4与HBM4E,并同步量产LPDDR6、PCIeGen6SSD与UFS5.0等标准产品。

三大AI存储系列将全面布局:AI-DRAM、AI-NAND与定制HBM,针对不同AI负载提供低功耗、超容量与跨领域的三种方案,同时通过芯片内嵌GPU/ASIC功能,实现存储与计算的物理融合,缩短数据路径、降低能耗。

◎2029至2031年,SK海力士计划进一步升级至HBM5/HBM5E与3DDRAM技术,并推出400+层堆叠NAND、PCIeGen7SSD及UFS6.0标准,以支撑PB级AI数据集的实时处理与存储需求。

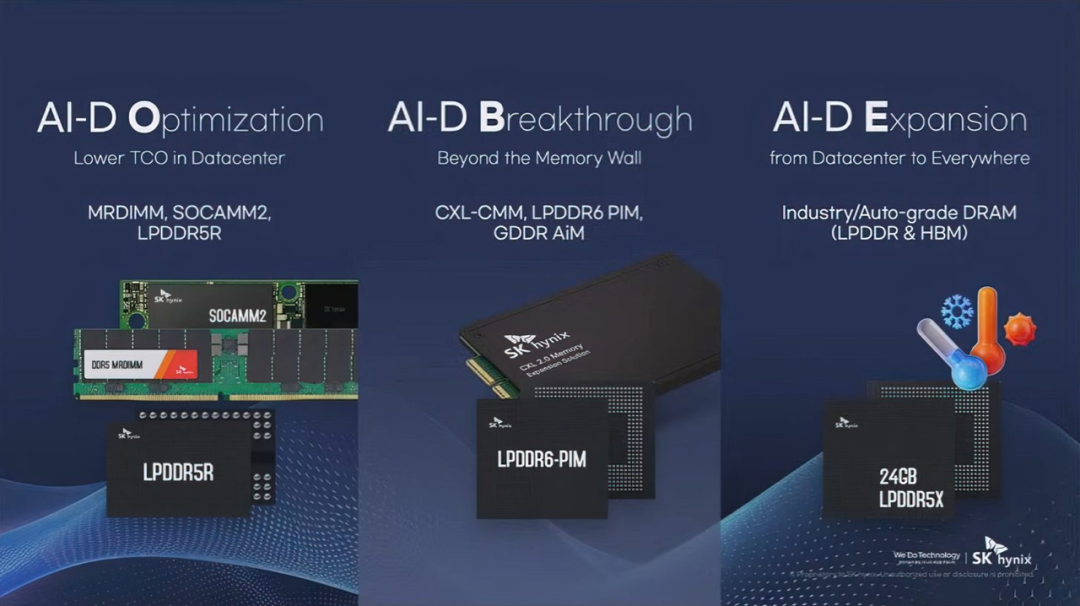

AI-DRAM将成为下一阶段的核心创新方向,下分为三条产品线:

◎优化型(Optimization):优化型针对AI推理节点的能效比,降低总体拥有成本

◎突破型(Breakthrough):突破型通过超高容量封装突破内存墙限制

◎扩展型(Expansion):扩展型则面向机器人、车载与工业自动化等非数据中心场景。

AI-NAND(AI-N)则聚焦于性能、带宽与密度三大技术路径

◎AI-NP主攻高吞吐与低延迟访问,

◎AI-NB通过HBF堆叠扩展带宽以弥补HBM容量瓶颈,

◎而AI-ND则以高密度和成本优化为目标,打造PB级数据存储的通用解决方案。

这些新架构将成为AI推理数据缓存与长时存储的核心支撑。

在生态合作方面,SK海力士已与英伟达、台积电、OpenAI、SanDisk及NaverCloud等伙伴建立紧密合作。

◎公司与英伟达共同推进HBM4的集成与封装标准化,并计划参与Omniverse与数字孪生平台,以存储虚拟化技术提升模型训练效率。

◎与台积电的合作则集中在HBM基础裸片与接口标准的联合开发,从物理层面优化信号完整性与能耗表现。

SK海力士启动两大战略基地:清州M15X工厂和龙仁半导体产业群,M15X已在2025年第四季度投入运营,主要负责先进DRAM与HBM4生产,龙仁基地预计2027年投产,包含四座大型晶圆厂,总建筑面积提升至原计划的490%,产能相当于24个M15X,将成为全球最大AI存储生产集群,专为未来十年AI服务器与数据中心的爆发性需求而建。

SK海力士的目标是“在数量和质量两方面都超越竞争对手”,并确保AI存储供应不再出现短缺。

CFO金祐贤则补充称,公司将持续优化资本结构,在AI存储市场周期中保持战略弹性,防止过热投资导致的风险积压。

SK海力士希望在AI算力生态中占据核心位置。过去,存储是算力体系的“被动配角”,HBM与AI-DRAM正逐渐成为AI模型性能的上限决定因素,SK海力士通过深度参与AI计算架构设计。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。