货币政策,流动性

●货币政策和流动性前瞻:10月NCD净融资接近8000亿元,为5月以来首次转正,主要是股份行NCD净融资规模较高。与之相对,9月非银存款同比大幅少增。为何银行NCD净融资在跨季后转正?为何股市上涨而非银存款规模大幅下降?

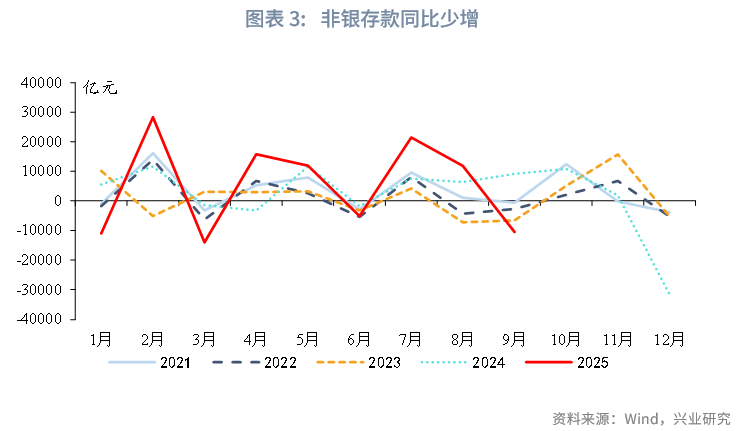

季末非银存款规模的波动,可能引发银行重新审视负债稳定性,增加了NCD净融资。在资本市场表现较好的背景下,9月新增非银存款为-10600亿元,同比少增19700亿元,这与所谓存款向股市搬家指示的方向相反。这可能是因为,在股债“跷跷板”效应下,9月理财破净率较高,客户集中赎回理财,由此导致非银存款规模下降,且理财赎回的影响可能超过了资金向股市搬家的影响。

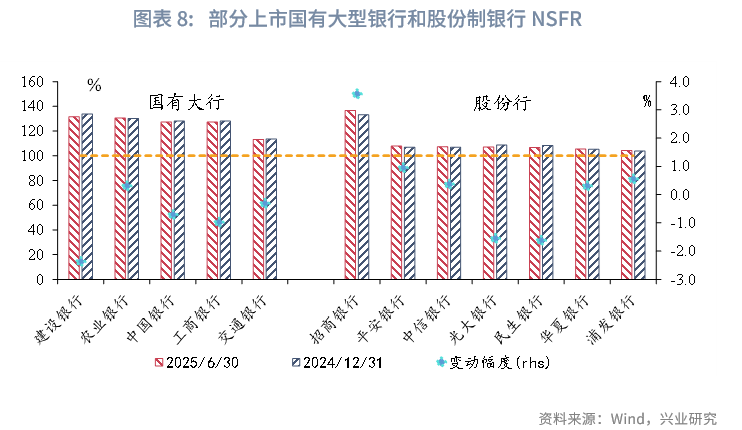

本次事件显示出股票和债券市场波动加剧对银行负债产生的压力,而NCD是到期日更可预期的流动性管理工具,有助于银行优化NSFR等流动性监管指标。在规范非银活期存款定价之后,国有大行同业存款继续定期化、拉长久期,保持了较高的NSFR;而股份行更注重负债成本管控,提升同业活期占比、缩短了同业存款久期,但其NSFR指标也普遍更为紧张,二者行为的差异反映出当前商业银行在稳指标和降成本之间的两难选择。10月股份行NCD净融资大增可能是为了应对非银存款波动上升。

对于年内流动性而言,央行开启买卖国债操作后,稳定了市场预期,缓解了第四季度地方债额度增加的压力,NCD利率出现下行;不过,由于买卖国债对银行流动性指标的影响较小,银行发行NCD改善负债结构和流动性指标的需求仍可能存在。从政策应对来看,一是未来一个季度或需要降准降息,释放中长期流动性,改善银行负债结构,降低银行负债成本,缓解银行在降成本和稳指标之间的压力;二是需要加大对股份制银行资本补充的政策支持,特别国债注资后国有大型银行的资本实力得到增强,而进入国内系统重要性银行名单的股份制银行同样面临较高的资本监管压力和较严格的利率风险监管指标。

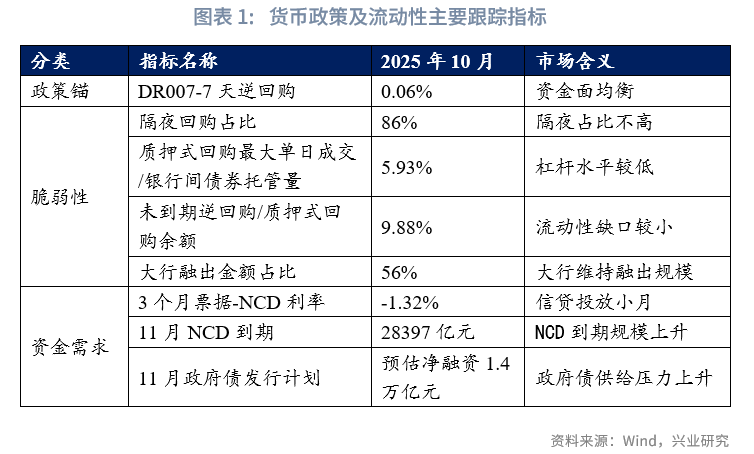

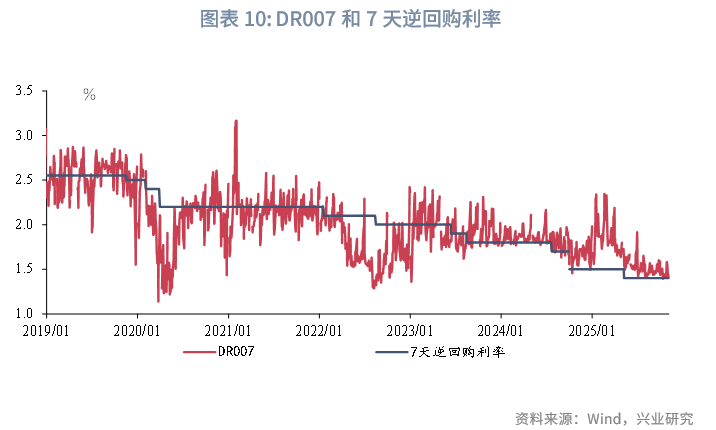

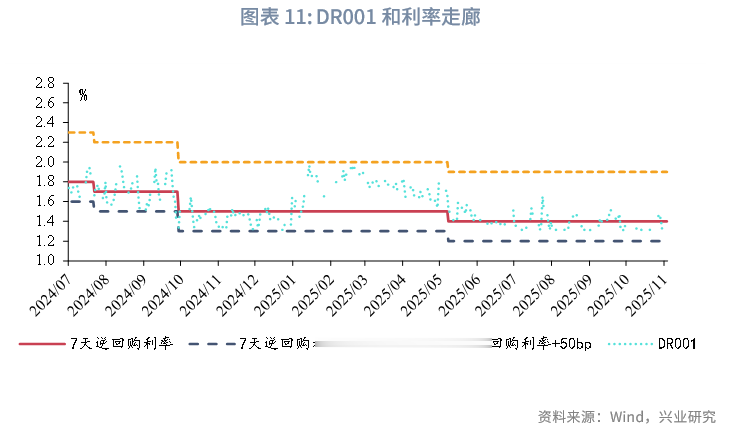

●10月流动性回顾:10月央行保持较高的流动性投放力度且恢复了买卖国债,短端利率中枢下行,月末NCD利率下行。10月DR001均值为1.34%,DR007中枢为1.46%,均较9月下行4-5bp;月末1年期股份行NCD发行利率由1.65%-1.68%窄幅震荡下行至1.64%。

●11月流动性展望:11月政府债净融资规模上升,预计央行通过买卖国债等工具加大流动性投放,带动NCD利率下行。11月国债到期规模小,考虑到年内剩余专项债继续发行和地方债动用结存限额,政府债合计净融资可能达到1.4万亿元左右。11月NCD到期规模回升,达到2.8万亿元,银行NCD发行需求仍存在。

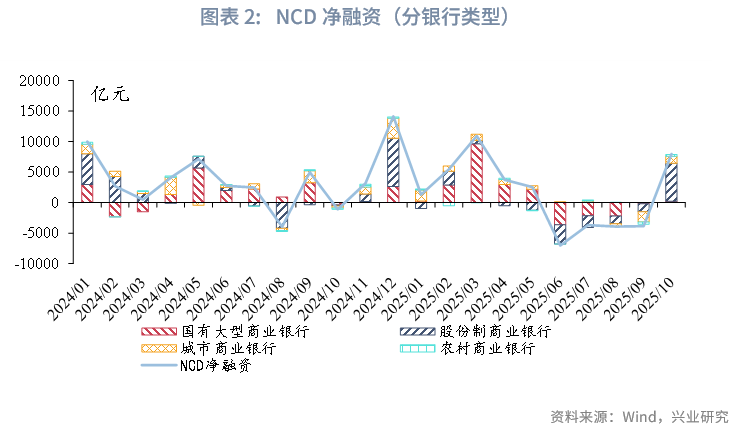

10月NCD净融资接近8000亿元,为5月以来首次转正,主要是股份行NCD净融资规模较高。与之相对,9月非银存款同比大幅少增,这一数据表现,与市场通常认为的存款向股市“搬家”(由此居民存款转换为非银存款)对应的存款变化相反。

为何银行NCD净融资在跨季后转正?为何股市上涨而非银存款规模大幅下降?

一、股份行NCD净融资为何大增?

10月NCD净融资接近8000亿元,在连续4个月净融资为负后首次转正,主要是股份制银行的NCD净融资规模较高。分银行类型来看,10月国有大行、股份制银行、城商行和农商行的净融资规模分别为205亿元、6243亿元、1154亿元和266亿元,各类银行的NCD净融资均由负转正。这是5月以来NCD净融资首次转正,且不同于3月至5月NCD净融资主要来自国有大行,10月NCD净融资主要来自股份制银行。

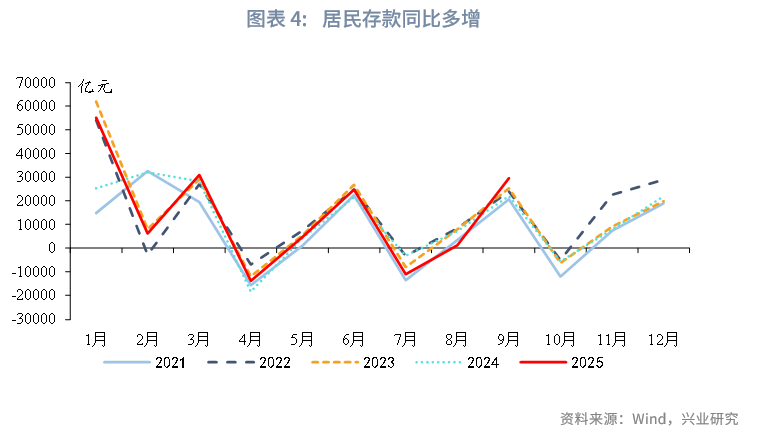

9月非银存款同比大幅少增,季末非银存款规模的波动,可能引发银行重新审视负债稳定性,增加了NCD净融资。9月新增非银存款为-10600亿元,同比少增19700亿元;对比来看,9月居民存款同比多增7600亿元,企业存款同比多增1494亿元,这意味着大量资金由非银机构的银行账户流向居民户和企业户,引发了不同机构间流动性的重新分配。值得关注的是,在9月资本市场表现较好的背景下,非银存款少增、居民存款多增,这与所谓存款向股市搬家指示的方向相反。

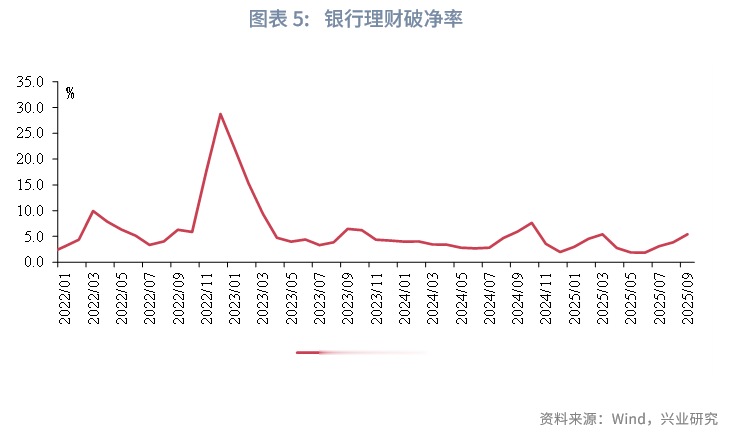

这可能是因为,在股债“跷跷板”效应下,9月理财破净率较高,客户集中赎回理财,由此导致非银存款规模下降,且理财赎回的影响可能超过了资金向股市搬家的影响。非银存款不仅包括了证券公司三方存管账户内的资金,还包括各类基金、理财产品的存款。第三季度债市出现明显调整,市值法固收类产品的收益普遍出现回撤。2025年9月,银行理财破净率达到了5.42%的较高水平,自2025年3月以来银行理财再次出现5%以上的破净率,这可能加剧了季节性的理财赎回行为。根据证券时报的报道[1],排名前14家理财公司,9月末理财规模较8月末下降约8300亿元。从公募基金来看,纯债基金规模下降,但含权债基、股票基金和混合基金的规模上升,9月末公募开放式基金较8月末规模增长5200亿元左右。

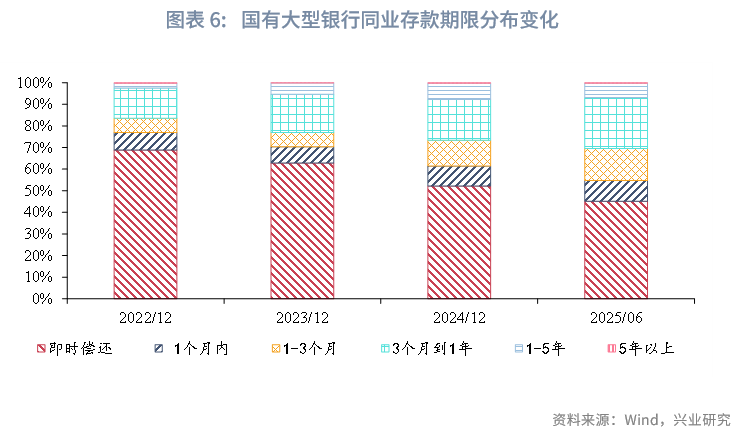

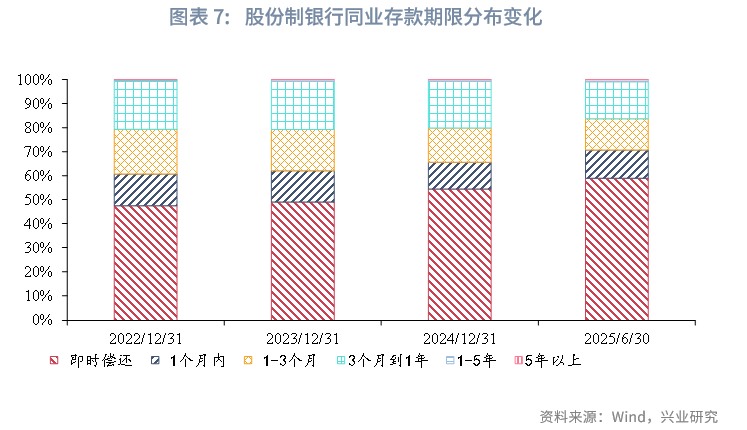

本次事件显示出股票和债券市场波动加剧对银行负债产生的压力,而NCD是到期日更可预期的流动性管理工具,有助于银行优化NSFR等流动性监管指标。在规范非银活期存款定价之后,国有大行和股份行的同业存款结构出现分化。2025年上半年,国有大行同业存款进一步定期化,且平均期限继续拉长(2025年6月末,国有大行3个月到1年同业存款的占比达到24%,较2024年末上升5个百分点);而股份行同业存款活期占比上升,平均期限相对缩短(2025年6月末,股份制银行3个月到1年同业存款的占比为16%,较2024年末下降3个百分点)。可见,国有大行通过吸收同业定期存款拉长负债久期,普遍保持了较高的NSFR;股份行则更注重负债成本管控,缩短了同业存款久期,但其NSFR指标也普遍更为紧张。2025年6月至9月,NCD净融资持续为负,同业存款成为银行补充流动性缺口的重要来源。然而,本次事件显示出金融市场波动下非银存款的潜在压力,这可能是9月股份行加大NCD发行力度的原因之一。

对于年内流动性而言,央行开启买卖国债操作后,稳定了市场预期,缓解了第四季度地方债额度增加的压力,NCD利率出现下行。不过,由于买卖国债对银行流动性指标的影响较小,银行发行NCD改善负债结构和流动性指标的需求仍可能存在。

从政策应对来看,一是10月末MLF余额已达到6万亿元,未来一个季度或需要降准降息,改善银行负债结构,降低银行负债成本,缓解银行在降成本和稳指标之间的压力;二是加大对于股份制银行资本补充的政策支持,前期国有大行和区域银行的资本补充已经分别出台政策,而进入国内系统重要性银行名单的股份制银行同样面临较高的资本监管压力和较严格的利率风险监管指标,需要加大对其资本补充的支持。

二、2025年10月流动性回顾和2025年11月流动性展望

2.12025年10月流动性回顾

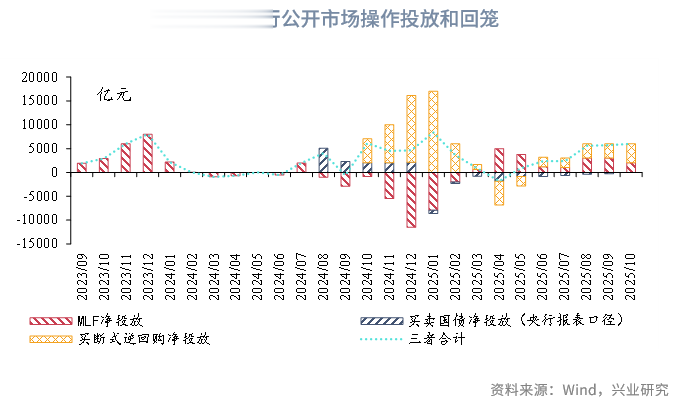

10月央行保持较高的流动性投放力度且恢复了买卖国债,短端利率中枢下行,月末NCD利率下行。10月DR001均值为1.34%,DR007中枢为1.46%,均较9月下行4-5bp;10月27日,央行宣布将恢复买卖国债,1年期股份行NCD发行利率由窄幅震荡转为下行。10月政府债发行节奏放缓,且国债到期量较高,政府债合计净融资仅0.5万亿元。10月为缴税大月,税期资金利率上行。央行对资金面保持呵护态度,2次开展买断式逆回购操作,买断式逆回购净投放合计4000亿元,MLF净投放2000亿元。11月4日,央行公告,10月买卖国债操作净投放200亿元。

2.22025年11月流动性展望

11月政府债净融资规模上升,预计央行通过买卖国债等工具加大流动性投放,带动NCD利率下行。11月国债到期规模小,考虑到年内剩余专项债继续发行和地方债动用结存限额,政府债合计净融资可能达到1.4万亿元左右。预计央行可能在政府债发行集中的时点,加大买卖国债等公开市场操作对冲,流动性有望保持平稳。11月NCD到期规模回升,达到2.8万亿元,银行NCD发行需求仍存在,但NCD利率可能下行。

注: