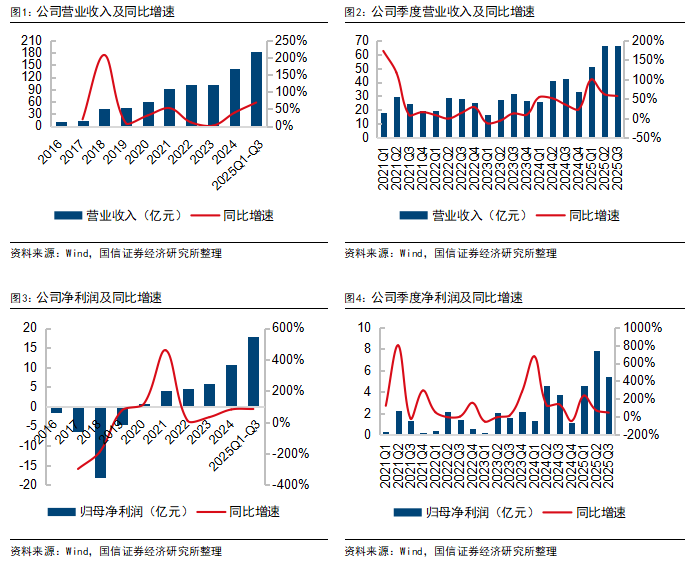

2025Q1-Q3营业收入及净利润高增长

九号公司2025Q1-Q3营业收入183.9亿元,同比增长68.6%,2025Q3营业收入66.5亿元,同比增长56.8%,环比增长0.3%;2025Q1-Q3净利润17.9亿元,同比增长84.3%,2025Q3净利润5.5亿元,同比增长45.9%,环比下降30.6%,受益于电动两轮车、割草机、全地形车等较快放量,收入及净利润持续改善。

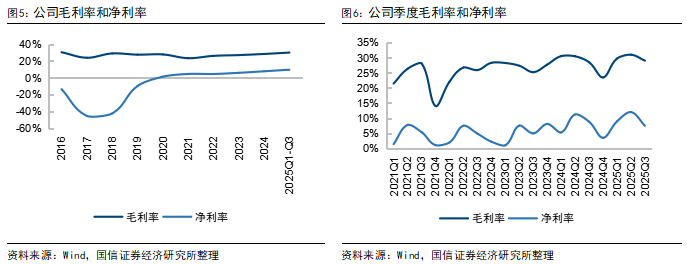

2025Q3净利率同环比下降,受汇兑、产品结构变化等影响

电动两轮车、全地形车、机器人业务快速放量产生规模效应,2025Q1-Q3公司综合毛利率29.9%,同比增长0.2pct,净利率9.5%,同比增长0.6pct。2025Q3综合毛利率29.0%,同比增长0.5pct,环比下降2.0pct,净利率7.5%,同比下降1.3pct,环比下降4.5pct,2025Q3净利率同环比下降受汇兑、产品结构变化影响。2025Q1-Q3综合费用率16.6%,同比下降2.4pct,其中销售费用率7.9%,同比下降1.4pct,财务费用率-1.5%,同比下降0.9pct,研发费用率4.7%,同比下降0.3pct。

电动两轮车智能化迭代升级,有望迎来高增长

九号电动两轮车搭载RideyGo!3.0智能车机系统,为用户带来可升级可更新的智能化功能。根据艾瑞咨询,用户认知中九号是最先想到的智能电动车品牌。2025H1公司推出机械师迭代款MMAX110Mk2、全新Q3电自款Qz3MIX、Q3与LINEFRIENDS及蛋仔派对联名款等,丰富产品矩阵,截止2025H1,公司在中国区电动两轮车专卖门店数量超过8700家,持续巩固智能电动两轮车领域地位,销量及收入有望保持较快增长。

割草机、全地形车等领域有望打开成长空间

公司持续对割草机进行产品升级与拓展产品矩阵,2024年公司发布Navimow智能割草机器人X3系列,X3作为新一代旗舰产品,割草面积与充电时间的比率达到行业平均水准2倍,割草面积最高覆盖1万平方米,割草机器人中i系列的推出让消费者能够轻松使用割草机器人,获得较好割草体验,定价方面相较于原本H、X3系列实现下沉,公司凭借i、H、X3系列产品实现不同价格带的全面布局,有望在割草机器人市场上获得更多销量及份额。全地形车领域,2025H1公司发布新品AT10泥浆版等,强化复杂地形的通过能力,割草机、全地形车等有望成为新增长点。

政策推进节奏不及预期,行业价格战,消费能力疲软,新品发布及销售不及预期,库存水平过高,原材料价格波动,政策监管变化。

营业收入及净利润高成长

随着电动两轮车、割草机器人等新品推出并持续放量,营业收入快速增长,2025Q1-Q3公司营业收入183.9亿元,同比增长68.6%,2025Q3营业收入66.5亿元,同比增长56.8%,环比增长0.3%;2020年公司扭亏为盈,当年实现盈利,至2025Q1-Q3净利润为17.9亿元,同比增长84.3%,2025Q3净利润5.5亿元,同比增长45.9%,环比下降30.6%,收入及净利润持续改善。

分业务看,2025Q3电动两轮车销量148.67万台,收入44.54亿元;自主品牌零售滑板车销量41.83万台,收入9.57亿元;全地形车销量0.75万台,收入3.30亿元;ToB产品直营收入2.44亿元;配件及其他收入合计6.63亿元。

2025Q3净利率同环比下降,受汇兑、产品结构变化等影响。随着销量及收入提升,产生规模效应,促进利润率改善,2020年公司净利率由负转正,净利率提升至1.22%,并在后续几年持续提升。2025Q1-Q3公司综合毛利率29.9%,同比增长0.2pct,净利率9.5%,同比增长0.6pct。2025Q3公司综合毛利率29.0%,同比增长0.5pct,环比下降2.0pct,净利率7.5%,同比下降1.3pct,环比下降4.5pct,2025Q3净利率同比下降,主要由于汇兑损失等增加,净利率环比下降,主要由于割草机等高毛利业务进入淡季,产品结构变化导致。

2025Q1-Q3综合费用率同比下降。销量提升产生规模效应,促进费用率下降,2025Q1-Q3销售费用率7.9%,同比下降1.4pct,管理费用率5.5%,同比增长0.1pct,研发费用率4.7%,同比下降0.3pct,财务费用率-1.5%,同比下降0.9pct,销售、研发及财务费用率同比下降,主要由于收入提升产生规模效应,公司综合费用率16.6%,同比下降2.4pct。

电动两轮车、割草机器人等业务打开成长空间

公司在智能化领域持续迭代升级。2019年九号发布真智能1.0系统,主要包含感应解锁、RideyGo!即停即走系统、驻车感应及座椅检测系统、三重定位系统、自主研发锂电智能BMS、OTA升级等功能;2021年公司发布真智能2.0系统,实现功能及技术升级,相较于真智能1.0,真智能2.0包含RideyGo!2.0系统、RideyFun智控系统、鼹鼠控MoleDrive全新自研控制器等,新增家庭账号等功能;2025年九号发布真智能3.0系统,3.0时代新增NinebotSIGHT视觉辅助系统、NinebotESP车身稳定系统,推出全新升级的鼹鼠控MoleDrive2.0等,进一步打造行业领先的智能出行解决方案。

通过真智能系统持续升级,九号智能化功能包含更多方面的体验,逐步构建完善的智能化矩阵,给消费者带来更强感知。

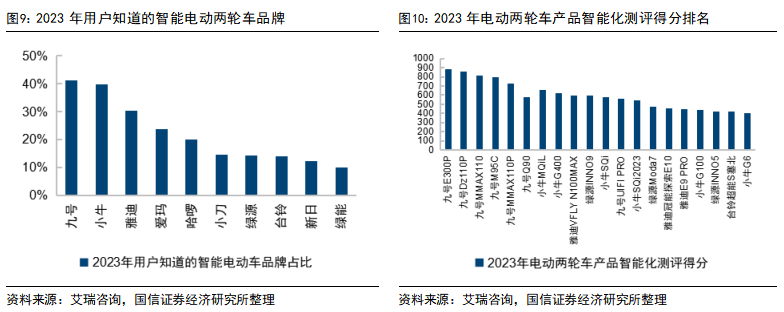

九号在消费者心中树立智能化、高端的品牌形象。凭借九号公司专利、技术等方面的储备及产品布局,公司多款车型在智能化测评中居于前列,例如E300P、Dz110P、MMAX110等,领先于行业中其他电动两轮车品牌;根据艾瑞咨询,消费者对九号的智能化特点也有更强的认知度,用户认知中九号、小牛是最先想到的智能电动车品牌,九号的认知比例达41.2%,居于电动两轮车行业各品牌首位。

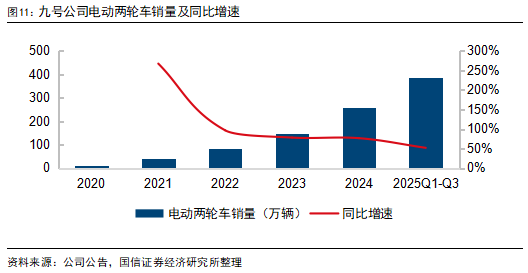

电动两轮车销量有望持续提升。九号公司2019年首次发布电动摩托车E系列、电动自行车C系列及B系列,进入电动两轮车行业,公司电动两轮车销量实现快速提升,2020年时电动两轮车销售11.4万辆,至2024年销量提升至259.9万辆,年销量复合增速达到118.4%,2024年销量同比增长76.6%,2025Q1-Q3公司电动两轮车销量387.9万辆,同比增长51.9%。

2025H1公司在中国区的电动两轮车专卖店超8700家,上半年推出的新品包括机械师迭代款MMAX110Mk2、全新Q3电自款Qz3MIX、Q3与LINEFRIENDS及蛋仔派对IP联名款等,公司在高端市场品牌、智能化认可度较高,随着公司进一步完善细分领域、细分价格带产品布局,销量有望提升。

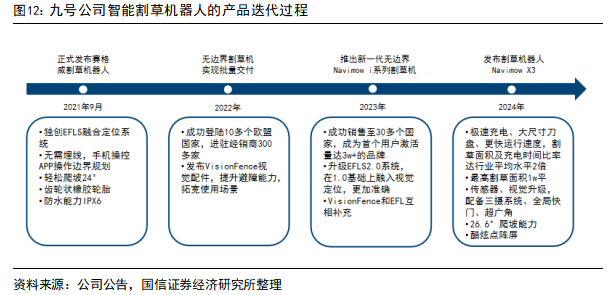

九号割草机产品矩阵不断丰富,对原有产品进行技术升级。2021年9月公司正式发布赛格威割草机器人Navimow,2022年实现批量交付,并在2022年进驻经销商300多家,2023年公司推出新一代无边界割草机Navimowi系列新品,2024年公司再次对产品进行升级,发布NavimowX3系列新品。

NavimowX3新增极速充电、大尺寸刀盘等,将割草面积和充电时间的比率达到行业平均水平的2倍,提升割草效率;X3的最大割草面积1万平方米,适应更多场景需求;此外在传感器、视觉方面也做了升级,配备三摄系统、全局快门、超广角等功能。

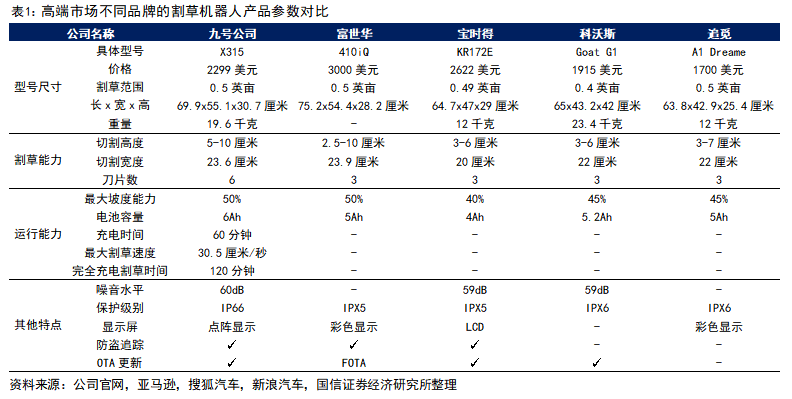

高端市场上九号的割草机器人在割草能力、充电能力及防护性方面有领先优势,具备较强竞争力。对比九号及其他竞争对手的割草机器人相关参数,九号割草机器人领先优势体现在:1)割草能力较强:九号割草机器人的切割高度5-10厘米,切割宽度23.6厘米,其他竞品割草机器人的切割高度在3-6厘米左右,切割宽度基本小于九号,因此九号在切割宽度、高度选择方面更灵活;九号采用6刀片,行业中普遍为3刀片配置,割草能力较强;2)电池容量更大:九号X315型号电池容量为6Ah,竞品割草机器人的电池容量一般在5.2Ah以内,九号割草机器人的电池容量更大;3)保护级别较高:九号割草机器人的保护级别为IP66,防尘性及防水性较强,竞品防护等级为IPX6或者IPX5,仅在防水性方面有一定等级要求;4)相较于部分头部割草机器人公司有价格优势:九号割草机器人相较于富世华、宝时得等头部企业,定价上便宜12%-23%左右范围,具备一定价格优势。

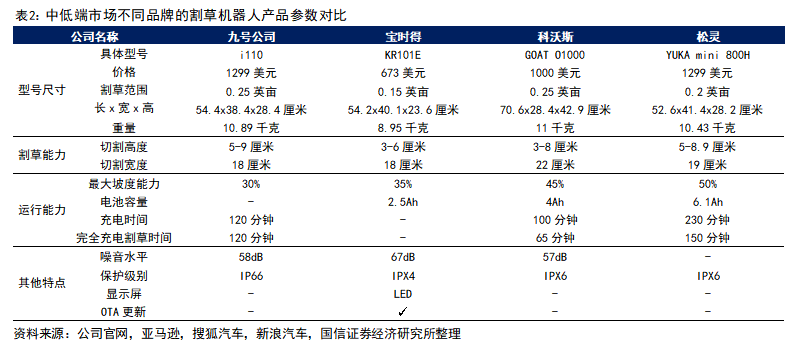

针对中低端市场九号推出i系列产品,对比i110及其他竞品,i110优势主要体现在:1)较低的噪音水平:i系列的噪音水平在58dB,相对行业中其他竞品较低,2)较高的保护级别:i系列的保护级别在IP66,防尘性及防水性较强,科沃斯、松灵、宝时得产品的保护性较弱,3)边缘切割能力较强:i系列利用人工智能技术识别草坪边缘,用户能够轻松进行修改和微调,以最大程度地适用花园场景和自身割草需求;新增割草模式、跨骑模式等能够解决草坪边缘割不到草的问题,提高割草效率。从定价层面看,i系列定价1299美元,定价相较于国内其他竞品接近。

i系列的推出让消费者能够轻松使用割草机器人,获得较好割草体验,定价方面相较于原本H、X3系列实现下沉,九号公司凭借i、H、X3系列产品实现不同价格带的全面布局,有望在割草机器人市场上获得更多销量及份额。截至2025年3月底,公司已成为全球首个拥有17万家庭用户的无边界割草机器人品牌,引领行业技术升级与市场开拓。

持续完善全地形车领域产品布局。公司全地形车涵盖ATV-Snarler、UTV-Fugleman及SSV-Villain三大系列,满足多种应用场景。2023年公司推出AT5、UT10Crew、SX20THybrid等新品,2024年又发布新品AT10、UT6,进一步补齐产品线,AT10的马力高达97HP,爬坡角度38度,最高时速125km/h,0-100km的加速时间仅需8秒,动力输出强劲;UT6能够胜任日常农业作业场景,方向盘调节角度达23度,腿部活动空间较大,此外还推出配备雨刮器的全包围座舱,给消费者带来舒适体验。2025H1公司全地形车新品AT10泥浆版上市,进一步强化复杂地形的通过能力。公司在ATV、UTV及SSV领域拥有更加完善的产品矩阵,全地形车业务将成为新增长点。

法律申明

本公众号(名称:[车中旭霞])为国信证券股份有限公司(下称“国信证券”)经济研究所[行业]组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信汽车分析师:贾济恺