行业公司研究 奶业上市公司2025年三季报深度解析:行业分化加剧,低温与深加工成突围关键

一、行业整体表现:营收承压,利润分化显著

2025年三季度,乳制品行业延续“总量承压、结构突围”的格局。受消费疲软、液态奶需求下滑及原奶价格底部震荡影响,奶业上市公司整体营收增长乏力,但低温奶、奶粉、奶酪等细分赛道表现亮眼,推动行业利润分化加剧。

核心数据概览(截至2025年三季度):

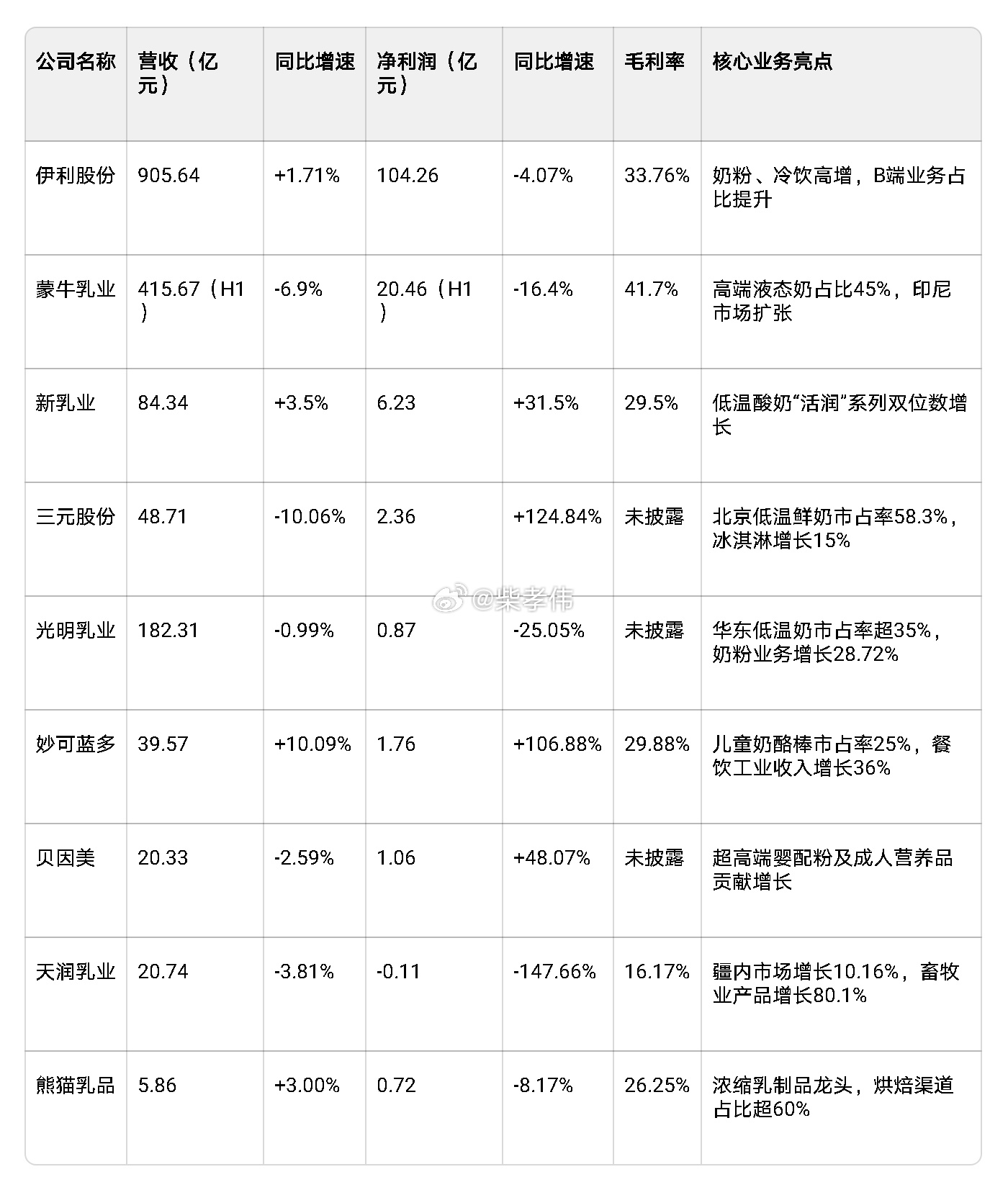

营收端:19家A股上市乳企总营收1421.37亿元,同比微增0.81%,但超六成企业营收下滑。伊利、蒙牛两大龙头营收分别为905.64亿元(+1.71%)和415.67亿元(H1数据),增速显著放缓。

利润端:归母净利润合计118.28亿元,同比下降2.02%,但三元股份(+124.84%)、贝因美(+48.07%)等企业通过结构优化实现利润逆势增长,而皇氏集团、西部牧业等区域乳企陷入亏损。

毛利率:行业平均毛利率约33%,伊利、蒙牛分别为33.76%和41.7%(H1数据),低温奶高毛利特性支撑头部企业盈利。

二、头部企业:伊利稳健领跑,蒙牛加速调整

1. 伊利股份:多元化战略对冲液态奶下滑

营收与利润:前三季度营收905.64亿元(+1.71%),归母净利润104.26亿元(-4.07%),单季营收286.31亿元(-1.70%),利润32.26亿元(-3.35%)。

业务亮点:奶粉及奶制品收入242.61亿元(+13.74%),婴配粉市占率18.1%、成人粉26.1%均居行业第一;冷饮业务收入94.28亿元(+12.99%),高端产品占比提升至60%。

战略调整:加大B端业务布局(如咖啡、茶饮奶基底),上半年B端收入占比升至15%,毛利率较C端高6个百分点。

2. 蒙牛乳业:高端化与国际化双轮驱动

H1表现:上半年营收415.67亿元(-6.9%),净利润20.46亿元(-16.4%),但毛利率提升1.4个百分点至41.7%,高端液态奶占比达45%。

三季度动态:低温鲜奶品类收入同比增长15%,每日鲜语在一线城市渗透率超20%;印尼工厂满产运营,东南亚市场收入同比增长40%。

风险提示:液态奶业务仍承压,三季度经销商进货数据同比下降高单位数,需关注终端动销改善情况。

三、区域乳企:差异化竞争凸显,低温赛道成护城河

1. 新乳业:低温战略成效显著

营收与利润:前三季度营收84.34亿元(+3.5%),归母净利润6.23亿元(+31.5%),单季营收29.08亿元(+4.42%),低温酸奶“活润”系列保持双位数增长。

供应链优势:通过“今日鲜奶铺”实现“24小时鲜牛乳”配送,在四川、云南等地低温奶市占率超30%。

费用管控:管理费用和财务费用同比分别下降25%和22%,两项费用合计减少超1.05亿元。

2. 三元股份:聚焦区域市场,低温业务爆发

营收与利润:前三季度营收48.71亿元(-10.06%),净利润2.36亿元(+124.84%),单季净利润5314.19万元,同比扭亏为盈。

业务结构:低温奶收入占比提升至40%,北京地区低温鲜奶市占率58.3%;冰淇淋业务收入10.98亿元(+15%),成为重要利润来源。

风险提示:液态奶业务同比下滑13.1%,需依赖低温与冰淇淋业务持续拉动。

3. 光明乳业:困境中寻求转型

营收与利润:前三季度营收182.31亿元(-0.99%),净利润8721.43万元(-25.05%),单季亏损1.3亿元,拟出售新西兰资产止损。

业务亮点:华东地区低温奶市占率超35%,优倍鲜奶收入同比增长8.7%;奶粉业务收入10.79亿元(+28.72%),成唯一增长板块。

四、细分赛道:低温奶与深加工产品成增长引擎

1. 低温奶:渗透率持续提升,区域乳企主导市场

市场规模:2025年Q3低温奶销售额同比增长20%,占液态奶市场17%,但CR5仅36%,竞争格局分散。

区域龙头优势:三元、光明、新乳业分别在京津冀、长三角、西南地区占据主导地位,依托本地牧场和冷链网络实现“当日达”,部分城市市占率超60%。

头部企业布局:伊利金典鲜牛奶、蒙牛每日鲜语加速渗透,但全国市占率仍不足10%,需依赖渠道下沉和品牌推广。

2. 奶粉与奶酪:高端化与功能化并行

奶粉:伊利奶粉收入242.61亿元(+13.74%),贝因美净利润1.06亿元(+48.07%),超高端婴配粉及成人营养品贡献主要增长。

奶酪:妙可蓝多前三季度收入39.57亿元(+10.09%),净利润1.76亿元(+106.88%),儿童奶酪棒市占率25%,餐饮工业系列收入增长36%。

五、成本与政策:原奶价格底部企稳,新国标短期影响有限

1. 原奶成本:

2025年三季度生鲜乳均价约3.04元/公斤,同比下降10%,但养殖成本仍高于奶价,中小牧场退出加速,行业产能去化持续。

预计2026年一季度奶价拐点临近,全年均价回升至3.5-3.8元/公斤,乳企成本压力有望缓解。

2. 政策影响:

新国标实施:灭菌乳须使用生乳为原料,头部乳企此前已普遍采用,短期成本增加约5%,但原奶价格低位部分抵消压力。

消费刺激政策:生育补贴、学生奶推广等政策逐步落地,预计2026年乳制品需求边际回暖。

六、未来展望:结构升级与产能出清驱动行业复苏

1. 增长逻辑:

产品结构升级:低温奶、奶粉、奶酪等高端品类增速超行业平均,预计2026年低温奶渗透率突破45%,奶酪市场规模达168亿元。

产能出清:奶牛存栏同比减少37万头,2026年原奶供需趋于平衡,乳企盈利弹性释放。

国际化加速:蒙牛印尼工厂扩建至日产能350吨,伊利、新乳业计划拓展东南亚市场,海外收入占比目标超20%。

2. 风险提示:

消费复苏不及预期:若宏观经济持续疲软,液态奶需求或进一步下滑。

价格竞争加剧:常温奶终端促销力度加大,可能压缩盈利空间。

原奶价格波动:若成本上涨超预期,乳企利润修复节奏或放缓。

七、投资建议:关注结构性机会,优选细分龙头

1. 短期:聚焦成本改善与旺季需求回暖,推荐伊利股份(多元化布局抗周期)、新乳业(低温赛道领跑者)。

2. 长期:关注产能出清与国际化红利,蒙牛乳业(高端化与海外扩张)、妙可蓝多(奶酪行业龙头)具备较高弹性。

3. 风险规避:谨慎对待业务分散、缺乏核心竞争力的区域乳企,如皇氏集团、庄园牧场。

图表:奶业上市公司2025年三季报核心财务指标

(附图)

数据来源:各公司财报、

注:蒙牛乳业为半年报数据,部分企业毛利率未直接披露,采用行业平均或推算值。

注:本文为转文,文中观点不代表本人看法,本人不推荐文中公司股票,若有据此买入,盈亏自负,股市有风险,投资需谨慎。