中金研究

2025年公募REITs市场实现了从“提质扩容”到“常态化发行”的关键转变,总市值突破2,000亿元。展望2026年,我们认为市场有望延续“规模扩张、资产多元、投资者结构优化”路径发展;二级策略则推荐哑铃型配置,优先关注基本面有韧性或改善的高胜率项目,其次关注估值回调显现性价比的高赔率项目。

Q1:如何看待2025一二级市场趋势?

25年一级市场延续发行和认购热度,主要特征包括1)资产类型进一步丰富(数据中心业态首发上市等),2)伴随一二级估值价差带来的套利机会,新项目认购倍数持续高涨(截至三季度末,年内超12单项目网下申购倍数超100倍)。

二级市场方面整体呈现“先扬后抑”走势特征:上半年在利率低位和“资产荒”背景下延续24年末以来的上涨行情,但自二季度末以来,受长端利率上行、累积涨幅偏高止盈需求上升、项目业绩增长有限以及解禁压力等多重因素影响,市场持续回调。

Q2:如何看待2026年市场发展和趋势?

展望26年,我们认为一级市场可主要关注1)政策支持下(如782号文),新资产类型项目上市以及项目扩募或有望进一步加速,2)作为多层次REITs市场建设的重要组成,私募REITs(持有型不动产ABS)市场规模有望在26年实现快速增长。

二级市场方面:配置价值明晰,利率波动及资金配置需求或仍主导市场。在低利率、资产荒格局尚未明显反转情形下,我们认为高股息含权资产仍具备较好的配置价值,特别是对于类固收投资人,REITs或是可持续深耕的蓝海领域。配置方向上,我们建议一方面关注基本面有韧性、高景气度或短期有改善预期的项目估值回调后逢低吸纳机会、另一方面也可考虑估值回调显现性价比的高赔率项目。

风险

市场建设不及预期;长端利率大幅上行;项目基本面恶化。

25年市场复盘及反思

引言

2025年是中国公募REITs市场自2021年试点启动以来的第五个年头,市场实现了从“提质扩容”到“常态化发行”的关键转变。截至2025年9月末,全市场已上市公募REITs产品数量增至75只,总市值突破2,000亿元,达2,210亿元,较2024年末有明显增长。从市场发展阶段来看,伴随公募REITs进入常态化发行新阶段,我们认为市场或有望持续沿着“规模扩张、资产多元、投资者结构优化”的路径发展。

一级市场发行回顾

发行规模与节奏

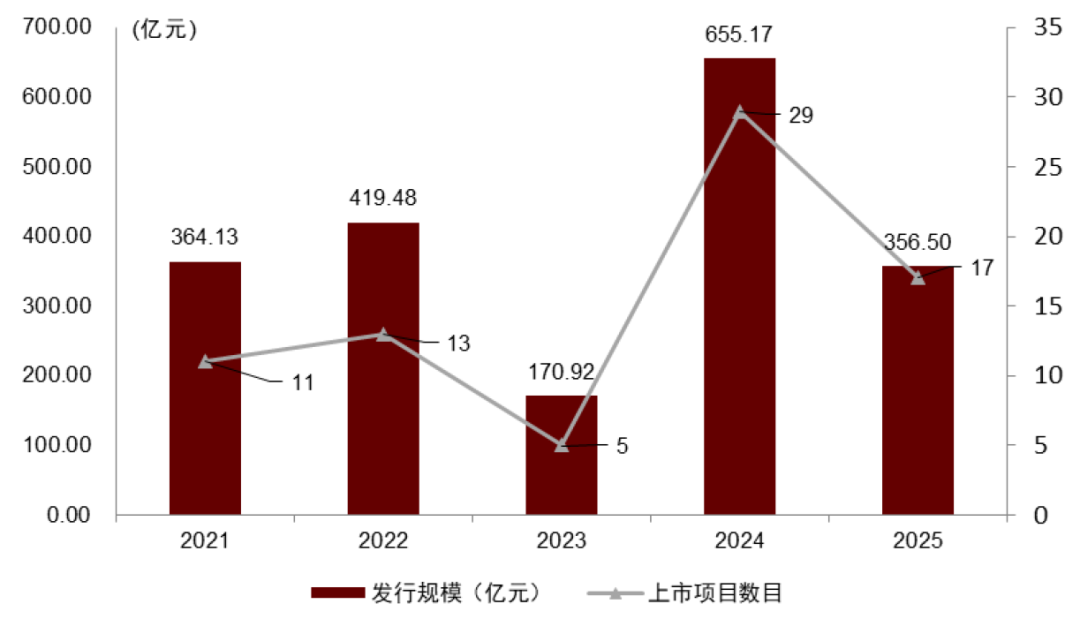

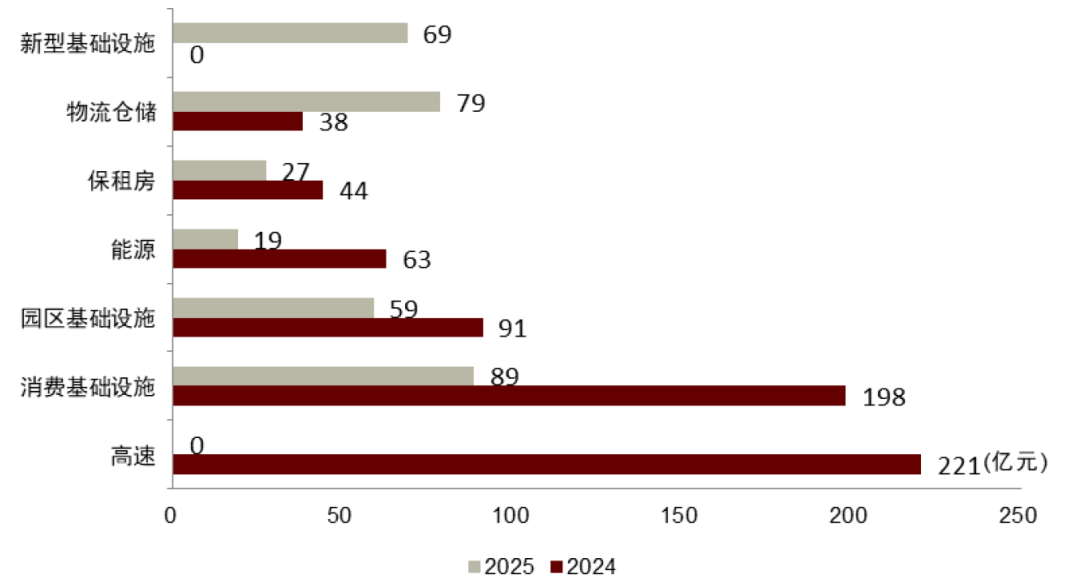

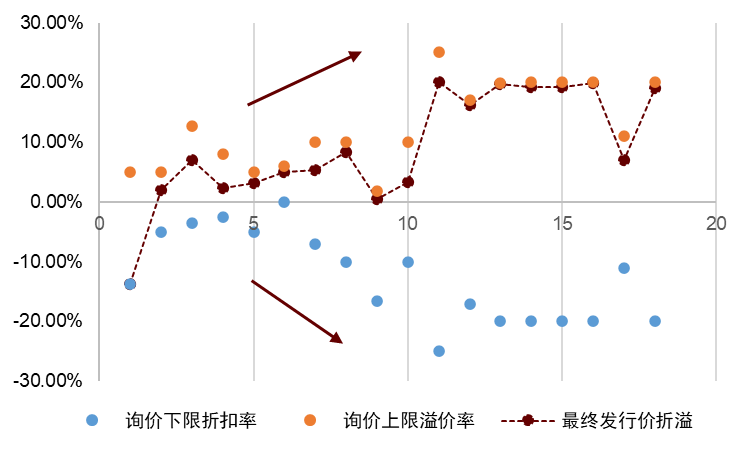

2025年公募REITs一级发行徐徐推进。截至2025年9月末,我们统计年内公募REITs累计上市17只、募集资金356.5亿元;完成扩募2只、募集26.7亿元。这一发行速度较2024年同期差距不大,2024年前三个季度上市16只、募集资金388.8亿元(全部为首发,无扩募)。资产类型方面,2025年前三季度相较2024年全年均为7类资产上市,其中2025年新增数据中心新业态,无高速公路项目上市,因此经营权类资产占比较低。发行节奏方面,2025年前三季度单季度一级发行相较2024年四季度均呈现审慎放缓趋势,监管层对项目质量要求进一步提高,资产估值定价趋于理性,但询价上下限在下半年有所放宽。

图表1:公募REITs首发项目发行节奏

图表2:25年前三季度公募REITs上市资产类型多元化

图表3:25年以来,新项目询价上下限有所放宽

资产类型扩容与创新

25年公募REITs发行一大特征是资产类型持续丰富,更多“首单”项目亮相市场。从资产类别看,公募REITs资产类别进一步延拓,已有上市资产类型包括产业园、仓储物流、保租房、消费、高速、市政环保、能源以及数据中心等领域。值得关注的是,2025年多个“首单”项目成功落地,包括首批两单数据中心REITs、首单市政基础设施公募REIT(国泰君安济南能源供热REIT)、首单以城市更新产业园为底层资产的REIT(华夏金隅智造工场REIT)等。

资产创新方面,2025年最具突破性的是数据中心类REITs的获批和发行。南方万国数据中心REIT和南方润泽科技数据中心REIT作为业内首批上市的数据中心类项目,标志着公募REITs正式进入数字基础设施领域。此外,消费类REITs延续了2024年的发展势头,成为市场新增供给的重要组成部分。我们认为随着政策支持力度加大,其他领域(如文化旅游、专业市场、养老设施等)也有望诞生首单公募REITs,进一步丰富资产类型。

投资者认购热情高涨

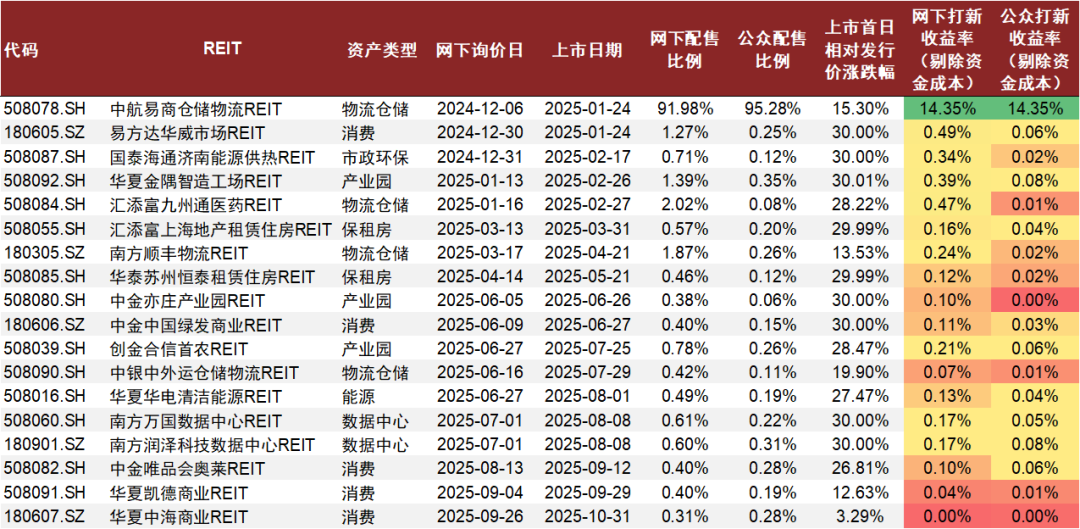

伴随公募REITs市场二级市场估值逐步攀升,一二级估值价差带来套利交易机会,使得REITs新项目认购热情持续高涨。截至2025年9月末,我们统计年内17单新项目,网下申购倍数超过100倍的有12单,且新项目上市首日涨幅普遍较好,显示出较好的赚钱的效应。

网下打新套利策略拥挤度提升,进而影响打新收益。年初以来,许多新入市的网下投资者采用打新获配份额后上市初期即卖出而非长期持有的套利策略,我们测算网下询价日期为2025年以内的14只项目,其打新策略单次收益率(不剔除资金成本)由年初的0.40-0.50%区间下降至三季度的0.05%-0.18%区间。我们认为主要受到网下中签率(网下配售比例)下降(认购倍数过高)、发行溢价率抬升后上市初期涨幅确定性减少的共同影响。

图表4:25年新上市项目中签率、上市初期涨幅及单次打新收益率测算

二级市场复盘分析

二级市场走势分析

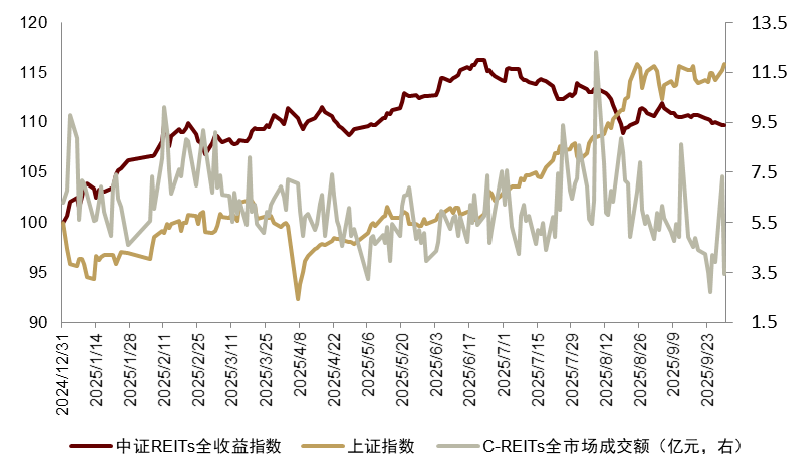

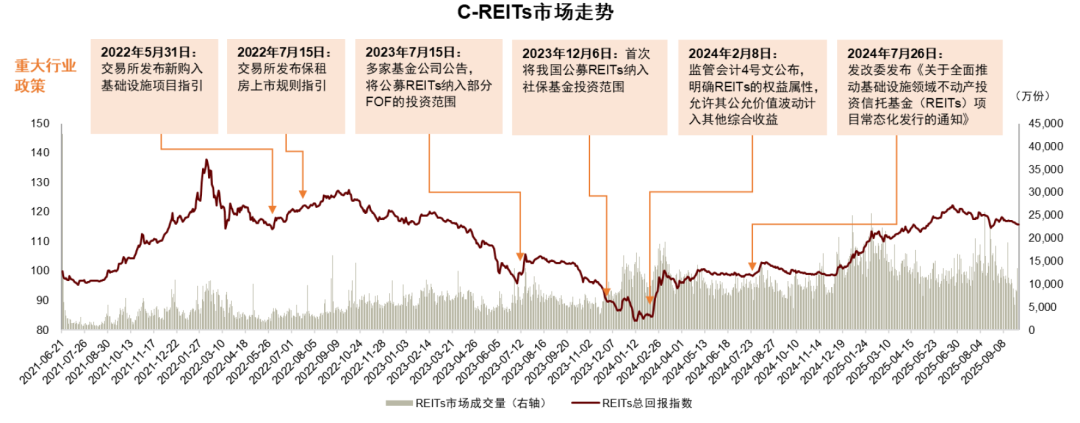

2025年公募REITs二级市场整体呈现“先扬后抑”的走势特征。4Q24利率大幅下行后,1H25在资产荒担忧的背景下,REITs市场延续2024年末上涨行情,中证REITs全收益指数一路走高。但6月底以来,市场受前期累积涨幅偏高止盈需求上升、权益市场持续火热提升风险偏好、长端利率上行、项目业绩增长有限、解禁压力等因素影响,REITs市场出现持续回调,二级市场热度有所降温。

图表5:公募REITs与股债表现对比

图表6:公募REITs指数与成交额走势

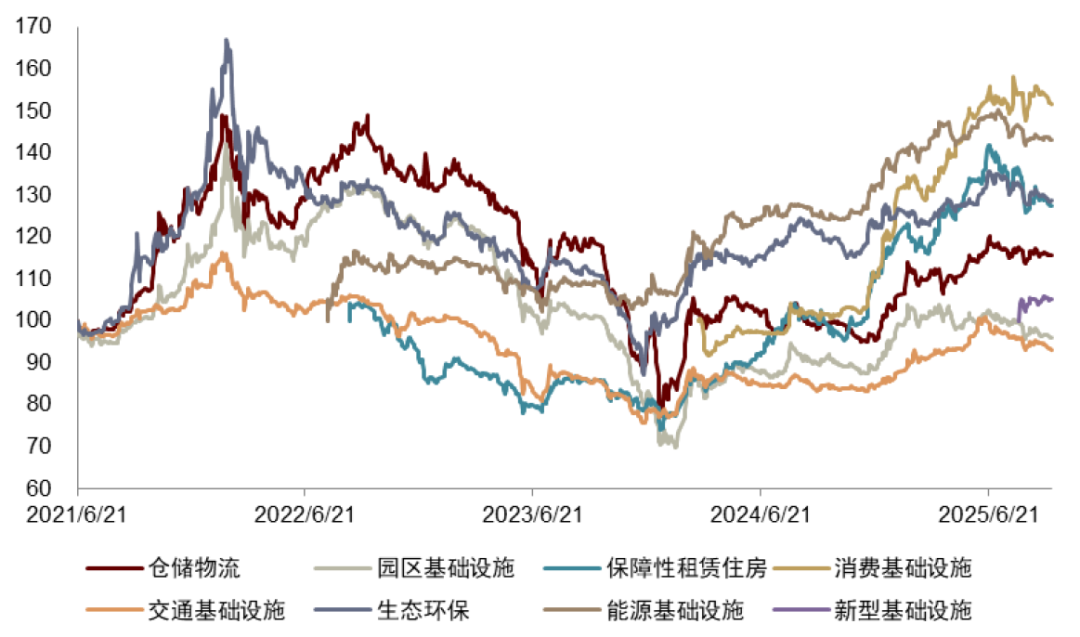

从具体指数表现看,截至2025年9月末,中证REITs全收益指数年内累计上涨8.90%。分板块来看,消费、保租房、仓储物流、产业园、交通基础设施和市政环保年内累计总回报分别为30.70%、11.39%、15.19%、5.44%、9.25%和3.94%。我们认为市场分化主要依循基本面韧性和预期以及估值性价比。估值端来看,虽有市场有所调整消化,但我们认为整体市场估值仍处于历史较高水平。截至9月30日,公募REITs市场P/NAV估值为1.28倍,位于历史80%分位数,虽近期有所调整,但仍位于历史较高估值水平。分派率与利差角度,以产权REITs为例,产业园、仓储物流、消费以及保租房分派率(TTM)分别为4.48%、4.25%、3.73%和2.91%(位于上市至今71%、58%、23%和14%分位数);与十年期国债收益率利差分别为260bp、237bp、185bp和102bp(位于上市以来73%、58%、5%和30%分位数)。

图表7:C-REITs全市场P/NAV走势

图表8:C-REITs各板块走势

投资者结构分析

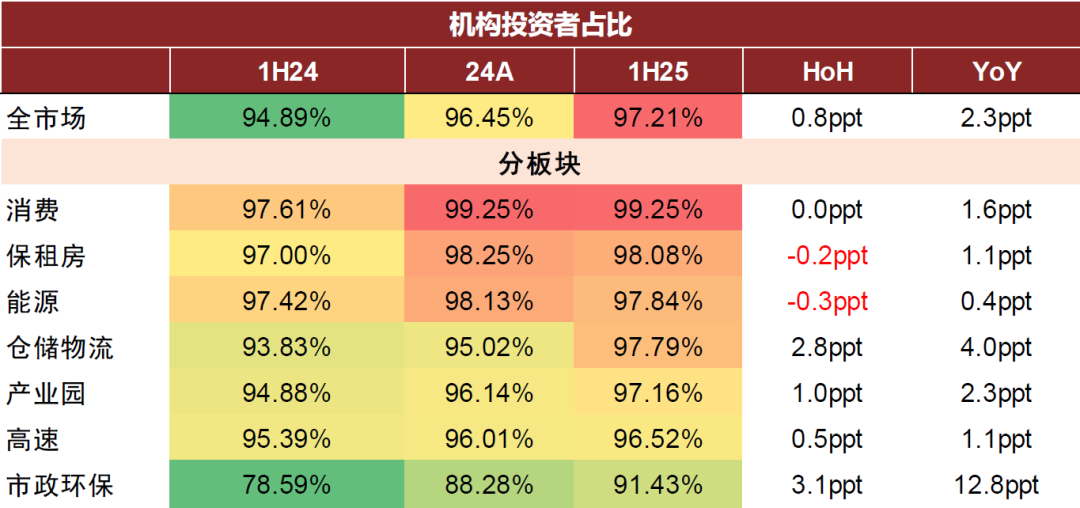

机构投资者占比持续上升。截至1H25,我们统计公募REITs市场机构投资者占比均值为97.21%,较24年底提升0.8ppt,呈现持续上升态势。分板块来看,除市政环保板块,其余板块机构投资者占比均高于95%,其中保租房和能源板块机构投资者占比较24年底分别小幅下滑0.2ppt和0.3ppt至98.08%和97.84%,仍位于较高水平。我们认为机构投资者占比持续提升,一方面反映机构对于公募REITs这一新资产类别的认可度以及参与积极性提升,另一方面或反映该品类个人投资者教育以及投资参与渠道等方面仍有提升空间。往前看,我们认为短期内公募REITs或维持机构占比较高状态,在此投资者结构下,需防范在市场流动性有限情况下的机构行为一致性所带来的短期波动;中长期维度,我们建议进一步加强公众投资者教育,增加投资群体多元性。

图表9:机构投资者占比持续提升

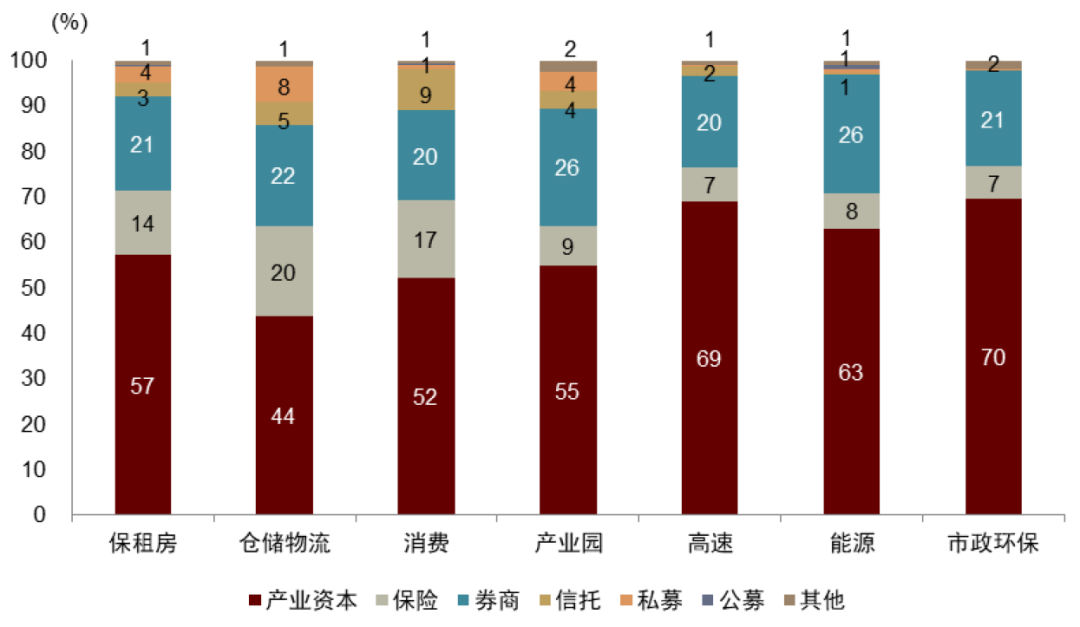

券商系参与度进一步提升。从流通盘口径来看,券商系1H25参与占比进一步提升:以前十大流通盘口径统计,占比前三的机构类型分别为券商系(46.35%)、保险系(23.27%)和产业资本(19.73%),分别较24年末变动+7.18ppt、-1.98ppt和-0.12ppt。分板块来看,上半年券商系占比提升较为明显的分别是产业园(+9.98ppt)、仓储物流(+7.80ppt)和保租房(+2.31ppt),占比下滑比较明显的板块为市政环保(-5.82ppt);保险系占比均有所下滑,其中仓储物流与产业园占比下滑较为明显,分别下滑4.57ppt和4.42ppt。从上述两类资金行为来看,券商系偏好产权且分派率较高板块,而保险系则减仓基本面承压板块。

图表10:公募REITs投资者结构(全口径及前十大流通盘口径)

图表11:不同板块投资者结构分化

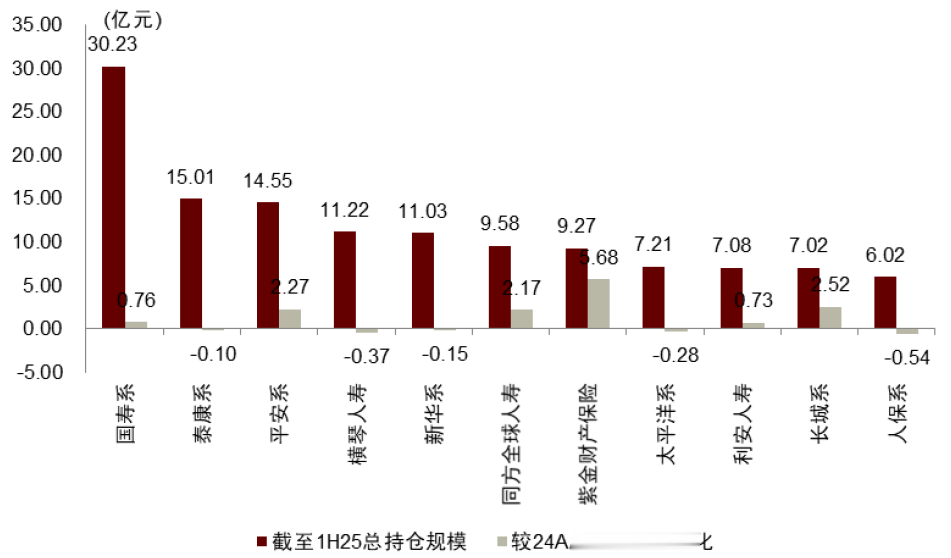

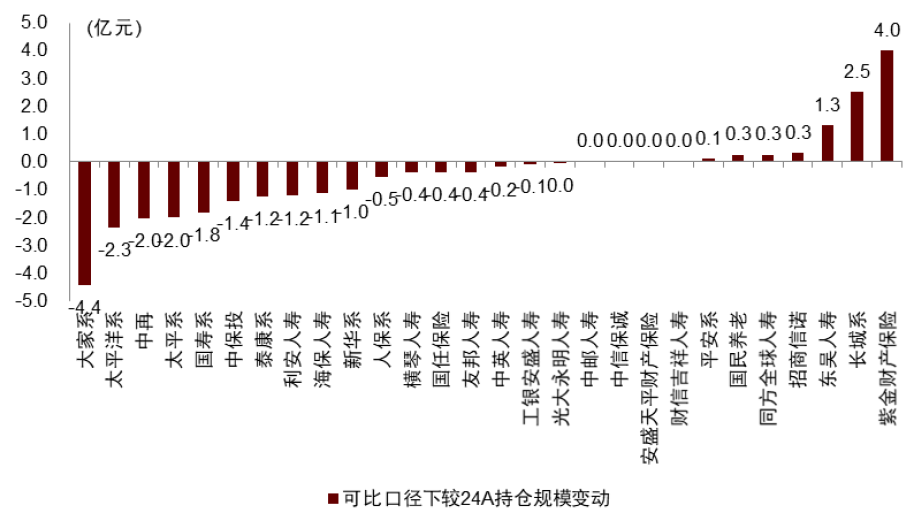

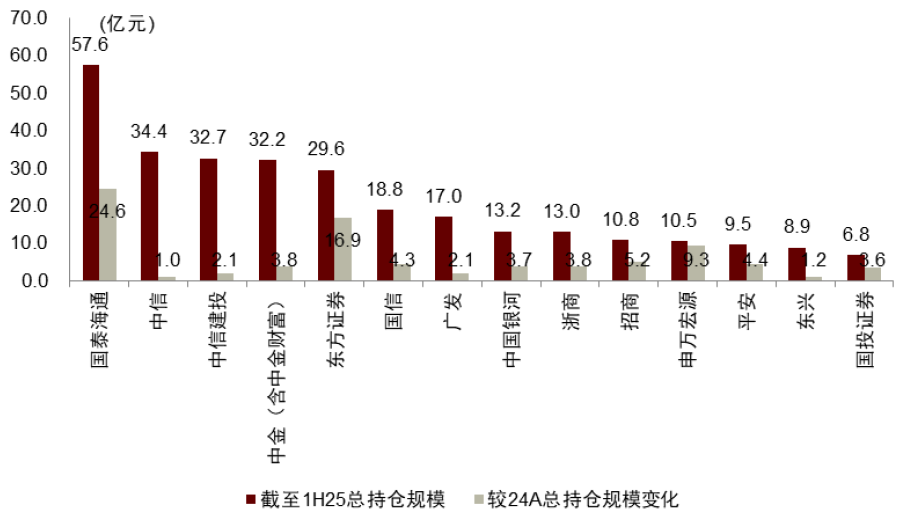

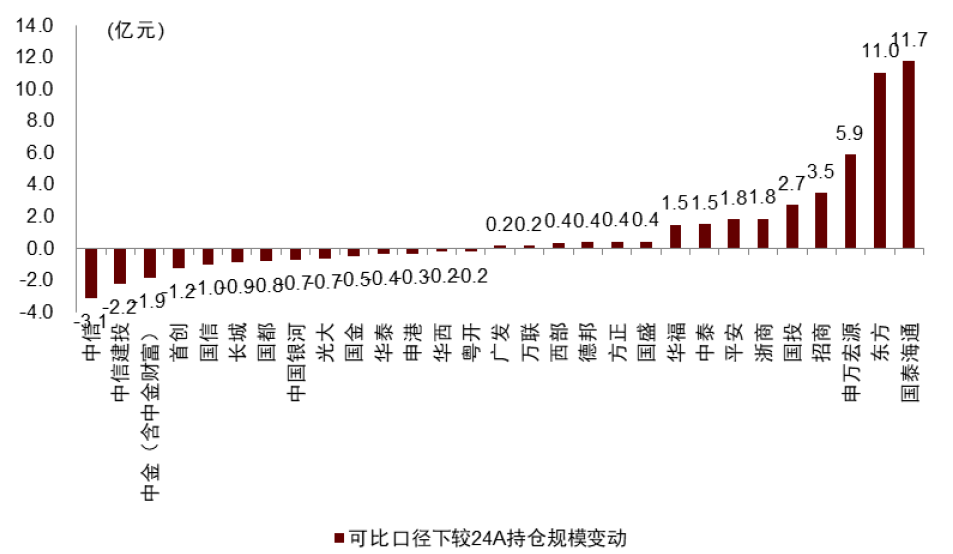

头部机构持仓总体规模进一步增加。截至1H25全口径(含流通盘和非流通盘前十大)统计,保险系累计11家机构持仓超过5亿元,分别为国寿系、泰康系、平安系、横琴人寿、新华系、同方全球人寿、紫金财产保险、太平洋系、利安人寿、长城系和人保系,其中国寿系持仓超过30亿元;券商系累计14家机构持仓超过5亿元,且平均规模大于保险,分别为国泰海通、中信、中信建投、中金(中金财富)、东方、国信、广发、中国银河、浙商、招商、申万宏源、平安、东兴和国投证券,其中头部券商国泰海通、中信、中信建投、中金(含中金财富)持有规模分别为57.6亿元、34.4亿元、32.7亿元和32.2亿元。增减持方面,机构行为亦出现分化,我们通过可比口径(即剔除首次披露中报项目)测算,保险机构增持前三名分别为紫金财产保险、长城系和东吴人寿,持有规模分别增加4.0亿元、2.5亿元和1.3亿元;规模下降超(含)2亿元的机构包括大家系(4.4亿元)、太平洋系(2.3亿元)、中再(2.0亿元)和太平系(2.0亿元)。券商系,新增超2亿元机构分别为国泰海通(11.7亿元)、东方(11.0亿元)、申万宏源(5.9亿元)、招商(3.5亿元)和国投证券(2.7亿元);规模下降超2亿元分别为中信(3.1亿元)和中信建投(2.2亿元)。

图表12:保险机构总持仓规模

图表13:保险机构总持仓规模变化

图表14:券商机构总持仓规模

图表15:券商机构总持仓规模变化

市场发展及投资策略展望

多层次REITs市场构建进一步深化

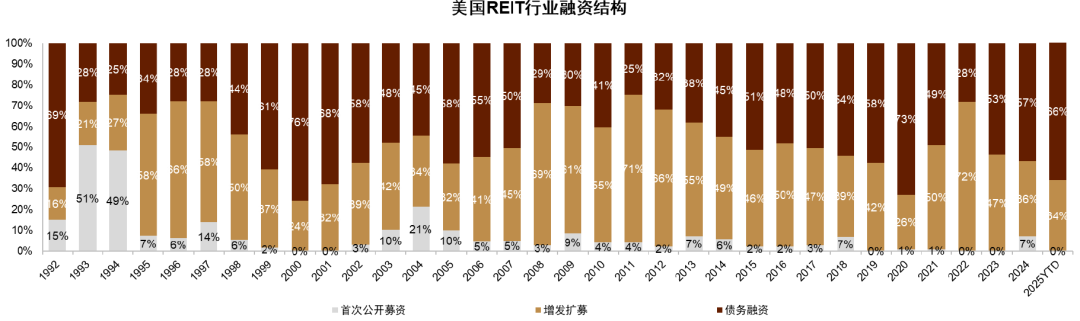

推动多层次REITs市场建设,实现规模进一步提升。结合海外成熟REITs市场以及我国REITs市场发展经验来看,我们认为持续提升市场规模或仍是当前我国公募REITs市场建设的核心目标之一。相较于海外成熟市场,我国公募REITs发展处于初期阶段,自21年首批上市至今虽市场建设已取得了较为明显的成果,但发展过程中仍存在诸多可优化的空间,例如市场容量与流动性,大类资产投资吸引力,投资者结构等方面。针对上述存在的优化空间,我们认为通过供给侧建立多层次REITs市场,实现市场持续规模提升或能够起到正向积极作用,同时为市场提供新的投资机会。实现路径来看,扩容扩募与私募REITs市场建设或是重要一环,亦是我们认为2026年市场供给侧重点关注。

图表16:美国市场首发和扩募情况

扩容扩募持续推进

政策支持下,市场有望加快扩容节奏。2025年9月12日,国家发改委发布《关于进一步做好基础设施领域不动产投资信托基金(REITs)常态化申报推荐工作的通知》(即782号文)明确提出1)持续推动市场扩围扩容以及2)积极支持通过扩募方式新购入项目,并围绕当前发行痛点提出相应措施。我们认为782号文体现出监管持续高度重视REITs市场建设,也为后续常态化发行和市场扩容奠定制度基础。展望2026年,我们认为新资产类型项目上市以及项目扩募节奏加快均值得关注。

私募REITs市场或快速发展

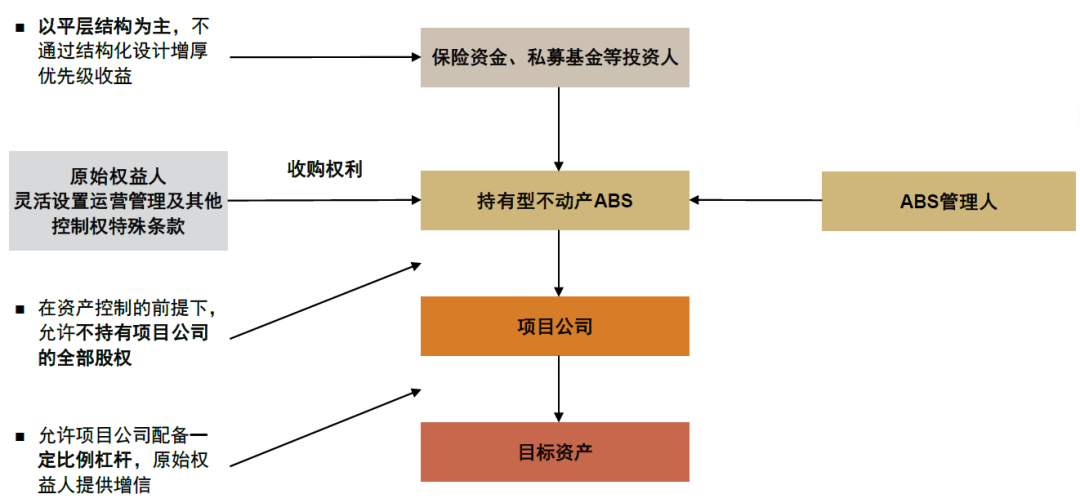

私募REITs是多层次REITs市场的重要组成部分。我国私募REITs(又称持有型不动产ABS)是交易所挂牌的标准化权益型产品,旨在服务企业盘活存量不动产资产。私募REITs的诞生一方面是因为部分资产因无法达到公募REITs门槛(如持有结构、合规、收益率要求等),通过私募REITs达到盘活目的;另一方面,私募REITs作为多层次REITs市场的关键一环,能够与公募REITs形成互补。公募REITs服务成熟资产,私募REITs覆盖更广资产类型(如商业物业),并与Pre-REITs衔接,形成“培育-持有-退出”闭环。

图表17:私募REITs(持有型不动产ABS)架构

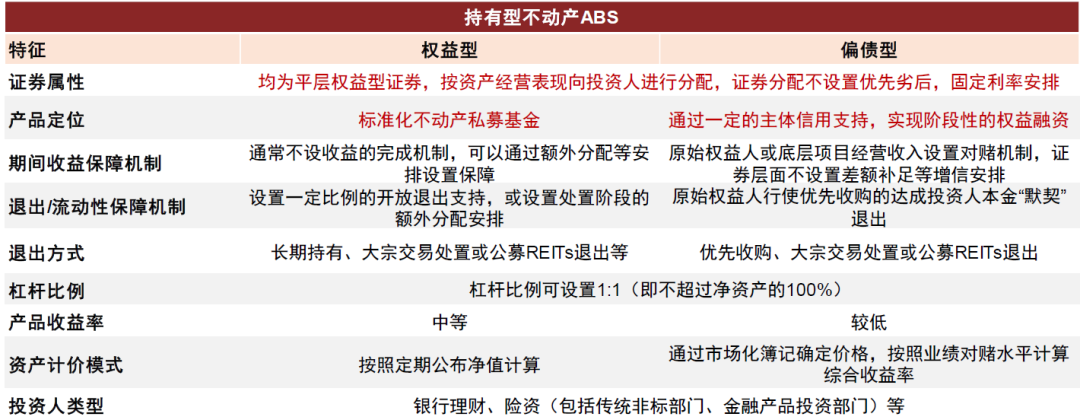

图表18:私募REITs(持有型不动产ABS)产品特点

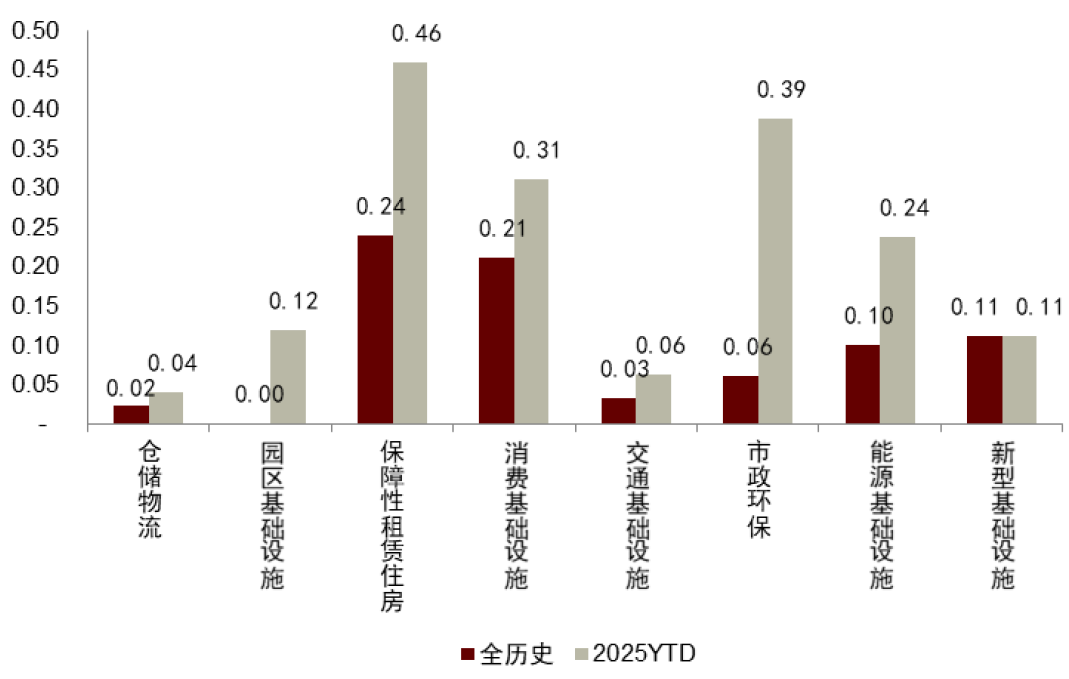

私募REITs(持有型不动产ABS)市场规模正迅速提升。截至2025年9月末,我们统计已发行私募REITs共14单,累计发行额213.81亿元,资产类型主要以不动产(如写字楼、产业园、数据中心等)和高速为主;挂网项目39单,累计拟发行规模877.74亿元。从项目实践反馈来看,私募REITs审核效率较高,审核周期普遍小于2个月,较公募REITs有较大优势,市场规模有望在2026年实现快速增长。

保险和理财是当前主要投资者。现阶段市场主要投资者包括保险机构、银行理财和券商资管。公募基金、信托等逐步入场。从投资逻辑来看,保险资金偏好长周期、稳定现金流资产(如数据中心、长租公寓),匹配久期需求;银行理财多采取“跟投策略”规避经验不足风险,借助私募REITs净值波动相对较小的特点,实现稳健投资。投资者核心关注点主要集中于1)资产关键指标:如不动产类地理位置、出租率、租户分散度等。2)合规:资产权属是否清晰等。3)估值:主要采用收益法进行估值,并同步参照公募REITs同类资产估值,折现率大体取6%-8%。4)条款设计:主要条款包括倾斜分配、业绩对赌(原始权益人补足现金流缺口)、优先回购权和开放退出支持。

配置价值明晰,利率波动及资金配置需求或仍主导市场

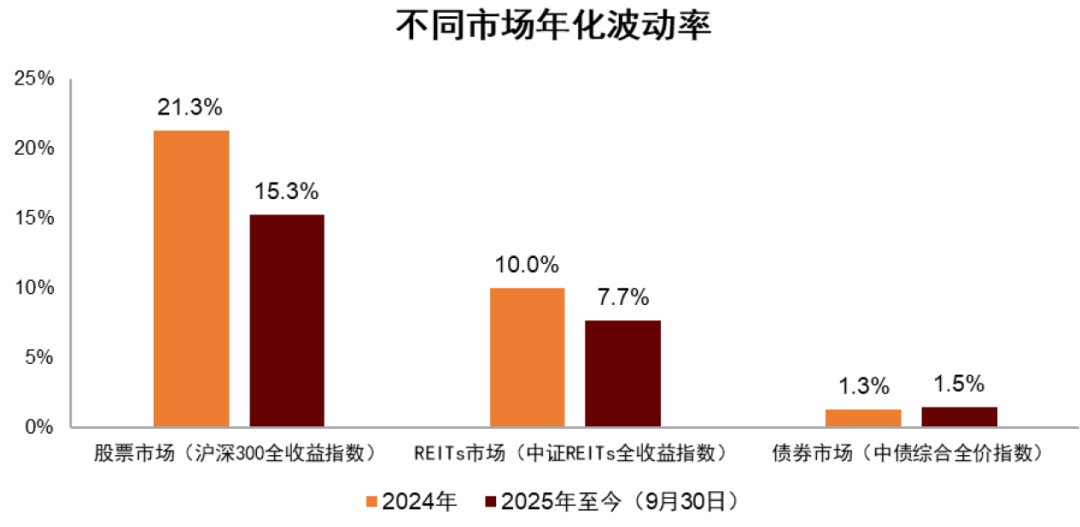

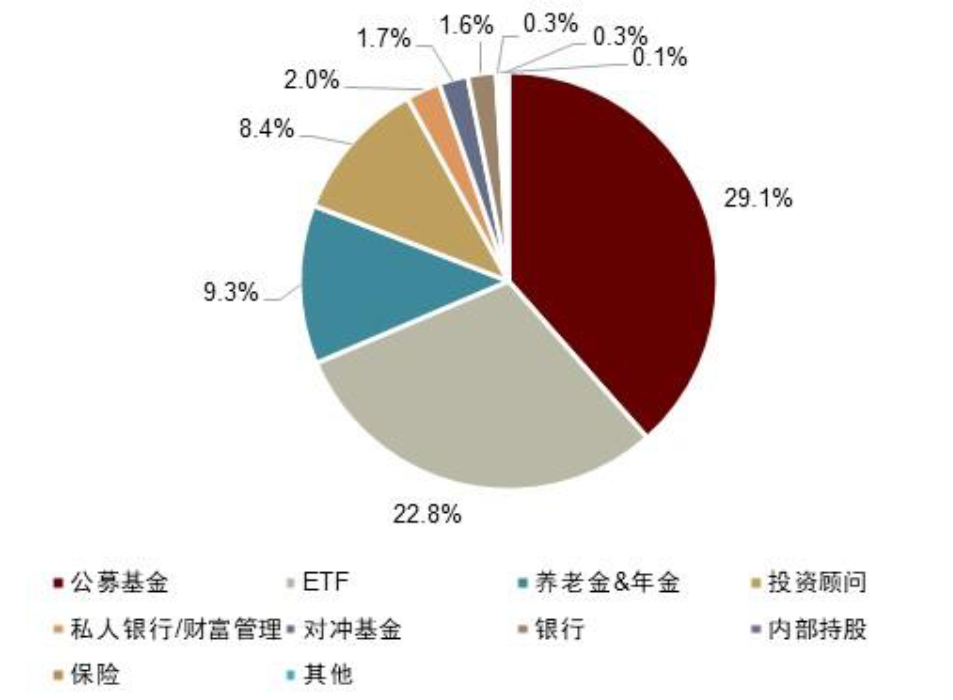

REITs作为独立大类资产的配置价值愈渐明晰。REITs作为大类资产而言,其具备亦股亦债性:一方面二级市场股价随利率、基本面预期等因素变化而波动。2025年初至今(截至9月30日),中证REITs全收益指数日收益率的年化波动率为7.7%,同期沪深300以及中债综合全价指数年化波动率为15.3%和1.5%。另一方面,REITs分配金额虽受基本面影响有所波动,但仍稳健兑现,我们统计同比口径下[1]2025年前三季度REITs可供分配金额总计约20亿元,同比下滑1.2%。在低利率、资产荒格局尚未明显反转情形下,我们认为高股息含权资产仍具备较好的配置价值,特别是对于类固收投资人,REITs或是可持续深耕的蓝海领域。进一步,我们认为伴随市场规模进一步提升,更多增量资金类型进入,亦有望形成需求支撑。现阶段我国公募REITs机构投资者主要以券商和保险资金为主(如前文所述,我们统计截至1H25,保险及券商机构占比分别为11%和22%[2]),相较于海外成熟市场仍有优化空间,我们统计美国REITs市场市值前五大标的投资者结构主要为公募基金(占比平均为29%),其中ETF也是机构参与市场投资的重要方式之一(占比平均为23%)。截至2025年9月末,头部REITETF如VanguardREITETF和SchwabU.S.REITETF的管理规模分别达345亿美元和84亿美元。

图表19:不同市场波动率对比

图表20:美国REITs市场市值前五大标的投资者结构

注:1)数据截至2025年9月30日;2)上图数据取用前美国REITs市场市值前五大标的投资者占比均值

展望2026年公募REITs二级市场投资,我们认为投资框架维持不变,建议持续关注基本面、利率、资金面和市场事件等要素。

基本面展望

宏观经济持续弱复苏背景下,我们认为REITs项目经营或仍波动分化,部分项目凭借自身禀赋优势保持短期韧性。1)产业园:板块经营波动与区域分化并存,核心区域头部项目或具备较好的经营韧性;市场化竞争加剧或持续影响二线城市产业园经营。2)仓储物流:板块持续分化,关联租户及头部运营商项目经营韧性较强。3)保租房:延续经营韧性(政策性租赁住房稳定性优于市场化项目),体现出较好的防御属性。4)消费:得益于促消费政策以及项目自身主动经营管理优势,我们预计已上市消费REITs整体表现或仍保持稳健,但由于高基数效应以及部分项目竞品影响,同比增幅或趋缓。5)数据中心:得益于大租户长租约锁定,短期运营稳定性较好,需关注后续周边市场租金变化以及大租户需求变化。6)高速:重点关注路网变化带来的影响,项目表现或仍呈现分化。7)市政环保及能源:市政环保类项目经营稳定性较高;能源项目或仍持续分化,需要关注面临自然资源波动、电网消纳压力以及上网电价波动等挑战。。

长端利率展望

长端利率进一步下行或支撑REITs估值。根据中金研究部固收组《全球降息周期下,中国债牛将回归——四季度中美经济及债市展望》,在货币政策放松、经济基本面仍处修复阶段以及债市供需改善多重因素驱动下,2026年长端利率或仍进一步下行。我们认为若26年长端利率进一步下行,或将继续支撑REITs市场估值,但也提示部分长久期、经营现金流较为稳定的项目(典型如保租房)股价对于利率波动敏感性较高,此类项目宜注意防范利率超预期波动风险。

图表21:板块指数与利率债指数的相关性系数

注:1)数据截至2025年9月30日;2)相关性系数为各REITs板块指数与中债-国债总财富(10年以上)指数的日度收益率相关性系数

资金面展望

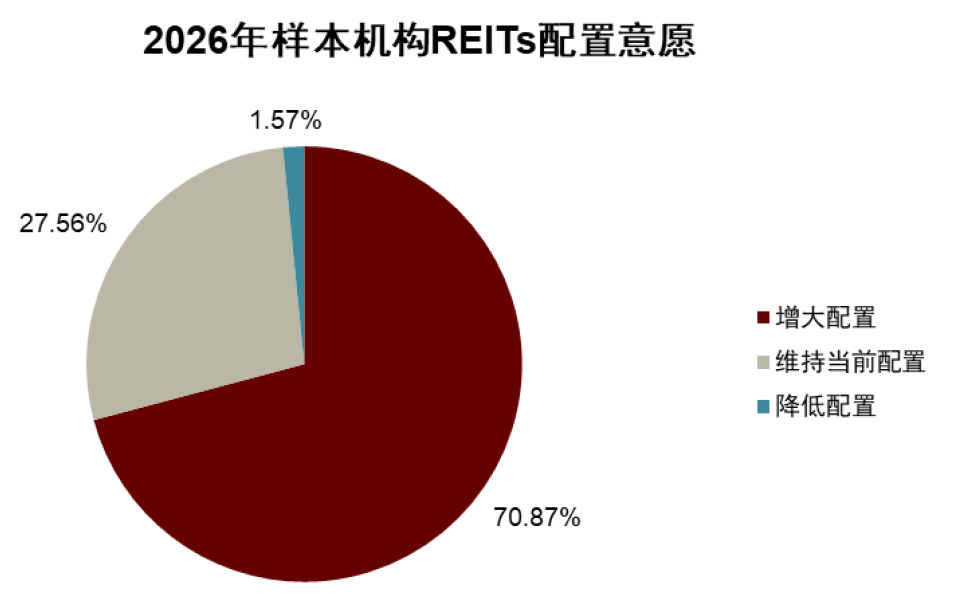

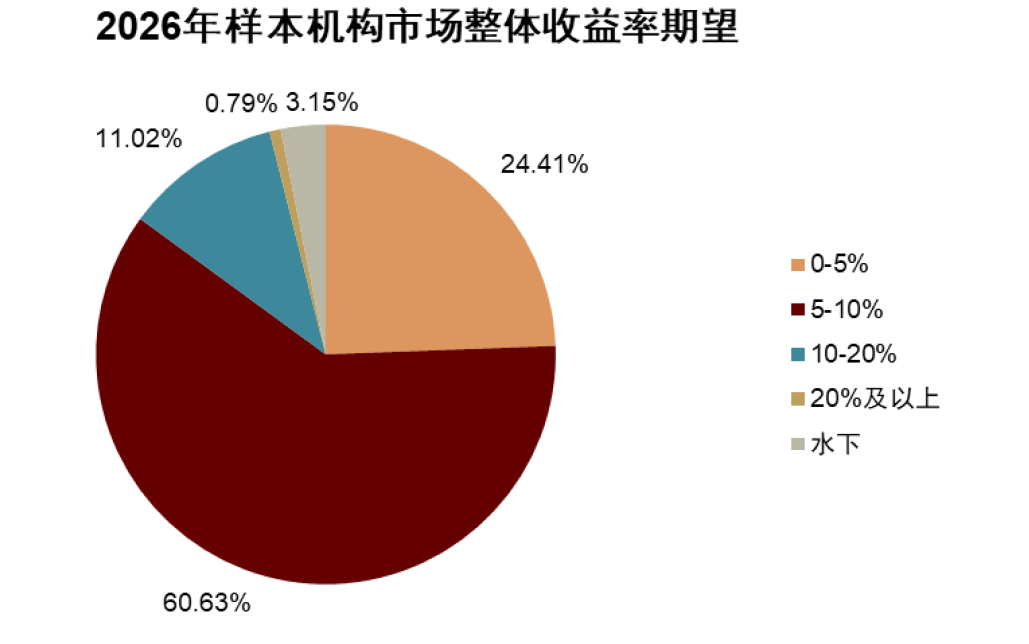

我们对于机构配置REITs需求保持积极态度。根据《中金REITs年度市场调查报告(2026)》,我们认为机构26年配置意愿或仍较强,但收益率预期审慎。根据问卷反馈结果,近7成样本机构计划26年持续增加REITs配置,显示出市场配置意愿较强。同时我们亦注意到样本机构收益率预期相对审慎,约6成认为26年REITs收益率位于高个位数区间(5-10%),仅3.15%认为明年REITs录得负收益。

图表22:2026年样本机构REITs配置意愿

图表23:2026年样本机构市场整体收益率期望

市场事件影响展望

关注扩募、解禁、分红、行业政策等事件催化。结合过往市场表现来看,我们认为在市场发展初期阶段,事件催化仍会影响二级走势,与个体关联度较高的主要为扩募、解禁和分红事件(具体市场交易情况可参见附录)、以及行业政策催化(如进一步放开资产类型发行、增量流动性相关政策等)。

图表24:行业政策往往影响二级市场走势

总体来看,在基本面未有明显变化条件下,利率、资金配置需求以及事件因素或仍主导市场。配置方向上,我们建议一方面关注基本面有韧性、高景气度或短期有改善预期(如数据中心、消费、保租房及部分高速等)的项目估值回调后逢低吸纳机会、另一方面也可考虑估值回调显现性价比的高赔率项目(如部分仓储物流和产业园项目等,其中仓储物流或优于产业园)。

[1]同比不包含3Q24及之后上市项目,以及华夏北京保障房REIT(2Q25完成扩募)、国泰君安临港产业园REIT(3Q25完成扩募)、中信建投国家电投新能源REIT(3Q25可供分配金额为负数)。

[2]基于流通盘及非流通盘前十大投资者口径测算。

本文摘自:2025年11月3日已经发布的《REITs2026年展望:新程破浪,价值始明》

裴佳敏分析员不动产与空间服务SAC执证编号:S0080523050004SFCCERef:BRY581

张星星分析员固定收益SAC执证编号:S0080524020008

谭钦元分析员不动产与空间服务SAC执证编号:S0080524020010

孙元祺分析员不动产与空间服务SAC执证编号:S0080521050008SFCCERef:BOW951

张宇分析员不动产与空间服务SAC执证编号:S0080512070004SFCCERef:AZB713

陈健恒分析员固定收益SAC执证编号:S0080511030011SFCCERef:BBM220