一、东南亚的宏观概览

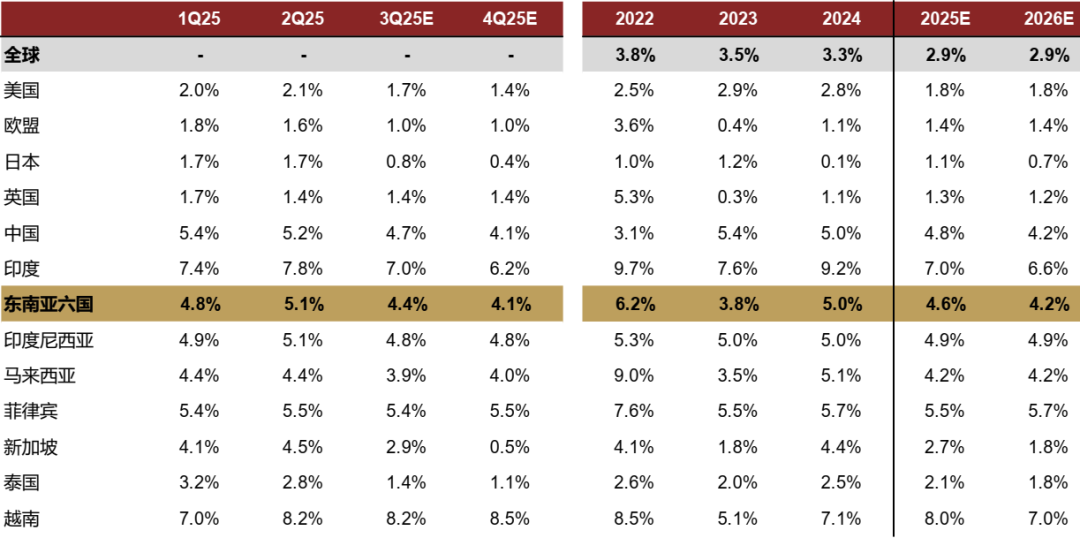

2025年,东南亚六国面临着美国“对等关税”和对美开启“零关税大门”的风险的双重挤压:一方面对美国市场的出口商品普遍被设定19-20%的关税而导致出口竞争力削弱;另一方面,对美国商品的进口免税也意味着本土企业经营压力可能增大。此外,我们认为就业率可能受到影响,关税成本和市场不确定性导致企业招聘意愿减弱,内需和零售额增长也因消费者信心走弱而放缓,带动整体通胀率下降。即使宏观经济面临的挑战加大,根据彭博一致预期预测,2026年东南亚六国4.2%的平均经济增速仍有望继续跑赢全球2.9%的均值和多个新兴市场。其中,越南/菲律宾/印度尼西亚/马来西亚/新加坡/泰国预计2026年GDP增速为7.0%/5.7%/4.9%/4.2%/1.8%/1.8%。

二、东南亚的投资主题

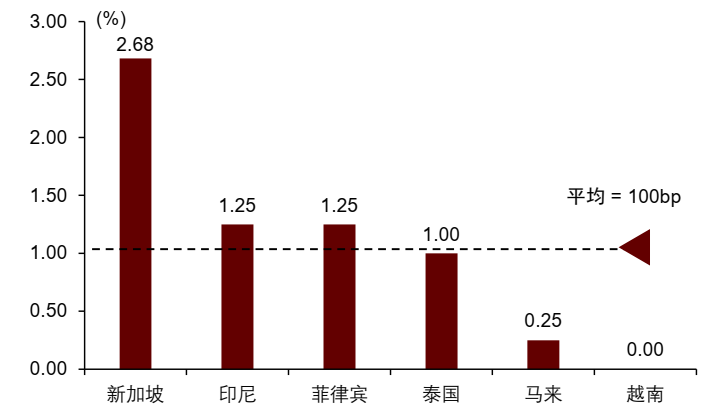

►低利率时代即将到来,东南亚不动产行业有望迎来崭新周期。截至2025年9月的过去12个月内,新加坡、泰国、印度尼西亚、菲律宾、马来西亚及越南的政策利率已分别累计下调268bp/125bp/125bp/100bp/25bp/0bp。我们预计,这一宽松趋势将于2026年延续,基准利率有望进一步下调,为市场融资成本下行创造有利条件。展望2026年,我们预计低利率环境或将对融资敏感型行业构成利好。不动产及重资产行业,如房地产、建筑业、数据中心、汽车与零部件、航空机组等,或将直接受益于融资成本的降低,从而有望推动每股收益(EPS)提升。

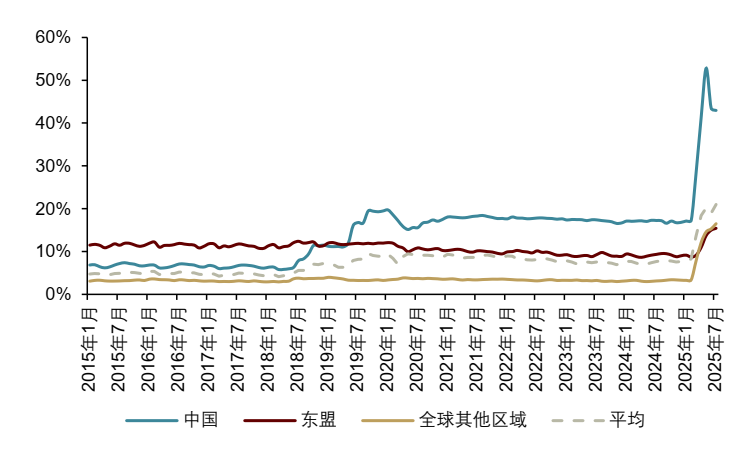

►“有效关税税率”(Effectivetaxrate)优势扩大,工业、物流和中资供应链企业或受益。根据美国国际贸易委员会(USITC)数据显示,截至2025年7月,东盟国家的平均有效关税税率为15%,相比中国(43%)、全球平均(21%)和全球其他区域(17%),东南亚有效关税税率优势持续扩大。从短期来看,我们认为东南亚商品在1H25抢运美国市场以后可能需要去库存,导致出口增速阶段性下滑。从中长期来看,外资企业在东南亚的供应链布局有望深化,本土工业、物流和产业园运营商等行业有望复苏。同时,200多家有东南亚供应链的、深耕于纺服鞋靴、化工材料、家具和家电等品类的中资概念股企业估值也有望回调。

►地缘摩擦交易上行,利好AI、电网、数据中心、矿业等板块。我们认为随着前沿技术从“AI训练”过渡到“AI推理”,人工智能市场算力需求有望进一步释放,2H25及以后的全球科技大厂算力资本支出增长有望继续带动东南亚数字基建产业发展。展望2026年,东南亚区域的数据中心运营商、建筑业、电信通讯、电网能源等板块有望获利。其中马来西亚和新加坡由于在半导体和电子制造业的供应链和人才禀赋积累,有望成为该投资主题的最大获益者。

风险

地缘政治紧张局势、汇率升值或抑制出口和旅游业增长、外商直接投资放缓。

宏观概览与投资策略:关税挑战加剧,但有望逆风领跑

2025年东南亚区域经济概览

东南亚六国经济增速

2025年全球宏观格局深刻变革,特朗普政府的对等关税政策给全球资产和经济贸易活动带来不确定性,美元在关税颁布后不升反贬,全球货币秩序正加速重构,各国在贸易政策、产业竞争与科技发展等多重领域博弈加剧。回顾2025年,东南亚六国面临着美国“对等关税”和对美开启“零关税大门”的风险的双重挤压:一方面对美国市场的出口商品普遍被设定19-20%的关税而导致出口竞争力削弱;另一方面,对美国商品的进口免税也意味着本土企业经营压力可能增大。此外,我们认为就业率可能受到影响,关税成本和市场不确定性导致企业招聘意愿减弱,内需和零售额增长也因消费者信心走弱而放缓,带动整体通胀率下降。

即使宏观经济面临的挑战加大,根据彭博一致预期预测,2026年东南亚六国4.2%的平均经济增速有望继续跑赢全球2.9%的均值和多个新兴市场。其中,越南/菲律宾/印度尼西亚/马来西亚/新加坡/泰国预计2026年GDP增速为7.0%、5.7%、4.9%、4.2%、1.8%、1.8%。

图表1:全球主要经济体与东南亚六国的年度和季度实际GDP增速

注:2025年和2026年经济增速为彭博一致预期资料

整体而言,我们观察到东南亚经济体已加速开启了宽松的货币政策调控,外商投资、外贸出口、外汇表现均处于新拐点。从中资企业出海的视角来看也正步入新阶段,从“走出去”到“融进去”的趋势日益明显,中资企业的经营策略有望从扩大东南亚供应链敞口,转为扩大东南亚收入敞口。其中,新能源、人工智能、跨境电商等领域成为出海的重要方向。洞察全球经济动能转换中的区域红利与产业机遇,将成为布局2026年投资的关键。

东南亚六国的投资策略

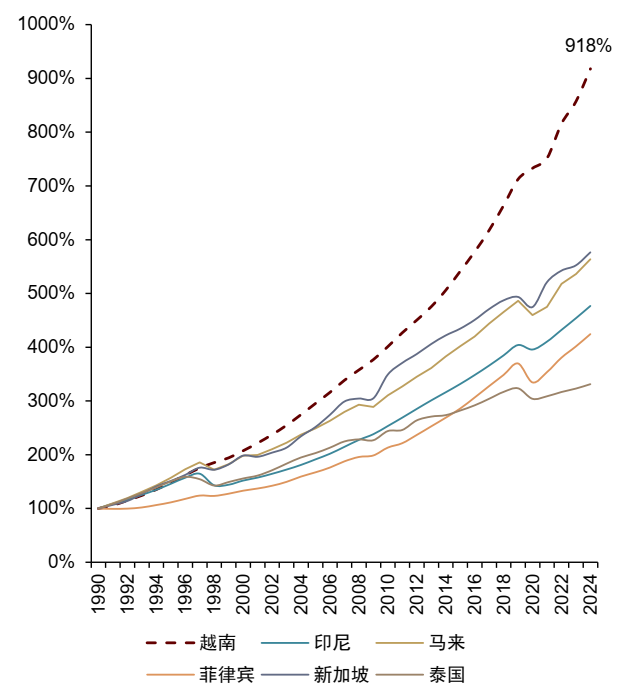

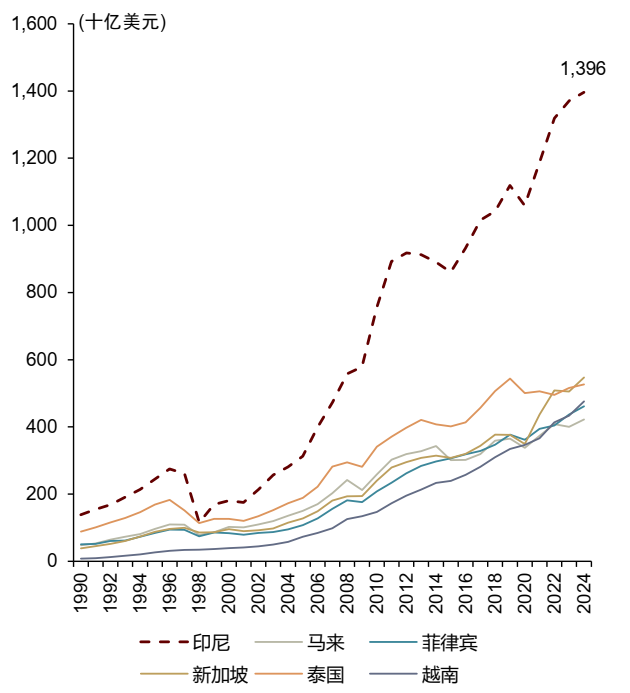

纵览东南亚1990-2024年期间的全局,越南连续三十多年实际经济增长率领先东南亚,印尼以1.4万亿美元的经济总量保持着东南亚区域最大经济体的地位。因此,我们认为越南和印度尼西亚作为东南亚区域最高增速和最大经济规模体量的市场,有望持续成为产业出海、上游矿业投资与全球供应链多元化布局的核心交汇点和红利受益者。其次,马来西亚和新加坡作为东南亚区域中较为成熟的经济体,人才和技术禀赋优越,更有望把握人工智能、数据中心、电网、电子和半导体等数字基建相关的地缘经济发展主题。最后,泰国和菲律宾则有望受益于对外国资本的扩大开放,但当前地缘摩擦和内部摩擦持续不断,导致财政连续性和政策不确定性较大。从配置潜力的视角来看,我们给予了以下的优先级排序:越南=印尼>马来西亚=新加坡>泰国=菲律宾。

图表2:越南是东南亚增速最快的经济体保持者

图表3:印尼是东南亚体量最大的经济体保持者

2026年东南亚六国宏观经济叙事

►越南:越南计划于2026年初召开越南共产党第十四次全国代表大会,并设定了双位数的GDP增长目标,力争在2026-2030年的五年计划中实现年均超过10%的GDP增速。我们认为越南整体的经济发展韧性较强,多项发展主张蓄势待发,包括1)基建和房地产投资加大(筹建南北高铁、胡志明与河内地铁扩建、隆城国际机场等项目);2)打造胡志明市和岘港“双国际金融中心”,形成区域性的金融枢纽,并计划于2026年1月1日推动数字资产交易合法化,以吸引更多国际资本;3)财政与货币工具或双宽松以助力社融增长。

►印尼:2025年印尼宏观经济和政策主张处于过渡转折阶段,一方面内部摩擦、财政赤字扩大、内阁人员动荡等挑战凸显,另一方面达南塔拉主权财富基金(Danantara)计划在未来一段时间重组印尼900多家银行、能源、电信、矿业国资企业(相当于近1万亿美元的国有资产),并管理约200亿美元的初始资金及旗下企业的分红资金以发展经济和关键产业,以推动印尼到2029年实现8%的GDP增速目标。展望2026年,我们认为“免费营养餐计划(MBG)”预计投入翻倍至180亿美元、建设约300万套公租房、矿产资源下游一体化和工业化发展等政策主张有望继续为印尼经济注入发展动能。

►马来西亚:我们认为安华政府对半导体、人工智能、可再生能源与旅游业的战略聚焦,彰显了马来西亚向价值链上游攀升的决心。在数字基础设施发展的支撑下,国家半导体战略(NSS)、国家能源转型路线图(NETR)、柔新经济特区(JS-SEZ)等,将共同构建高增长、高附加值产业的发展远景。在半导体电子出口和吸引科技大厂直接投资层面,马来西亚有望继续把握2026年全球人工智能资本支出和算力扩张的产业发展红利。若能有效落实,上述主张有望强化其在全球供应链中的地位,并吸引更多资本注入战略发展领域。

►新加坡:2025年新加坡大选顺利完成,内部局势稳定、新元兑美元汇率保持升值态势、外资回流以及低利率环境等多项利好因素同时加持,整体经济增长动能较强。展望2026年,制造业和出口外贸可能在抢运后增长放缓,但低利率环境有望提振新加坡的建筑业、REITs等板块表现。

►泰国:泰国内部摩擦、泰柬边境摩擦等事件均对经济运行施加压力,2023-2025年历经塞塔、佩通坦、阿努庭数任总理,综合娱乐场所营业合法化法案失败告终、旅游产业复苏不及预期、电子钱包消费补贴落地难等因素导致宏观景气度较弱。展望2026年,我们预计泰国现任总理阿努庭会根据承诺,于2026年1月底解散国会,并于同年3-4月举办全国大选,期间的经济和财政政策连续性恐难达预期。此外,我们认为受美元金价上行带动的出口增长与企业利润回流结汇,或将强化泰铢升值趋势,削弱泰国出口竞争力,放缓旅游及关联产业修复,并通过就业与收入渠道引发内需走弱等连锁反应。

►菲律宾:大型基础设施投资的频频搁浅(马卡蒂地铁项目、班乃岛铁路复兴计划等)、酒旅服务业复苏不及预期、全球人工智能加速发展对IT开发服务和业务流程外包服务(BPO)的替代,对菲律宾宏观经济前景造成了较大的冲击。展望2026年,我们认为菲律宾或将继续面临内部治理和外部关税环境的双重挑战,在产业单一与资本市场低活跃度未解的情形下,经济或仍将承压。

外贸和外商投资:高关税围城下,新的贸易投资秩序正诞生

关税时代下的东南亚新贸易格局

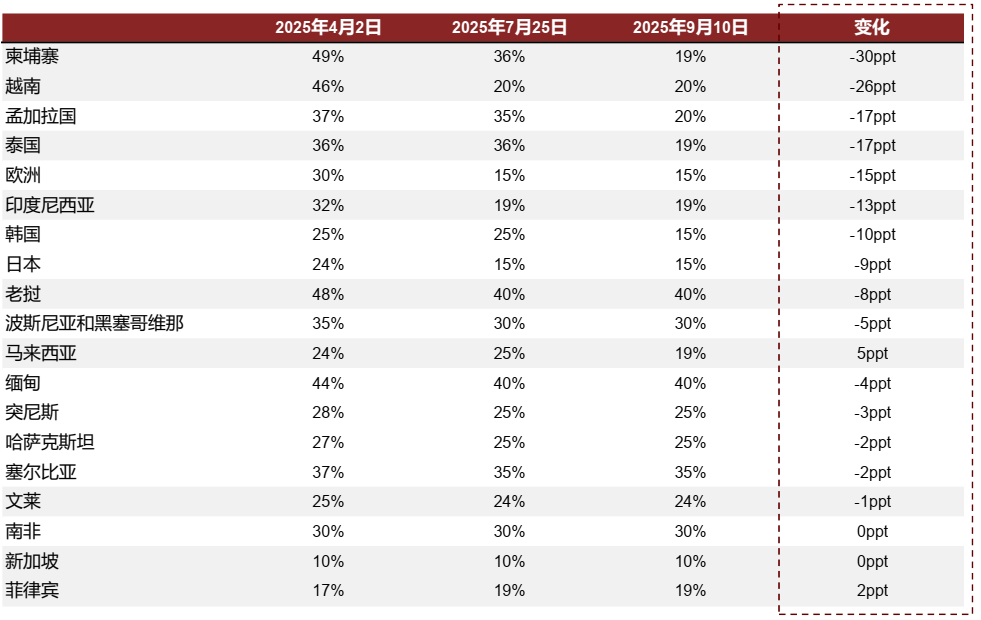

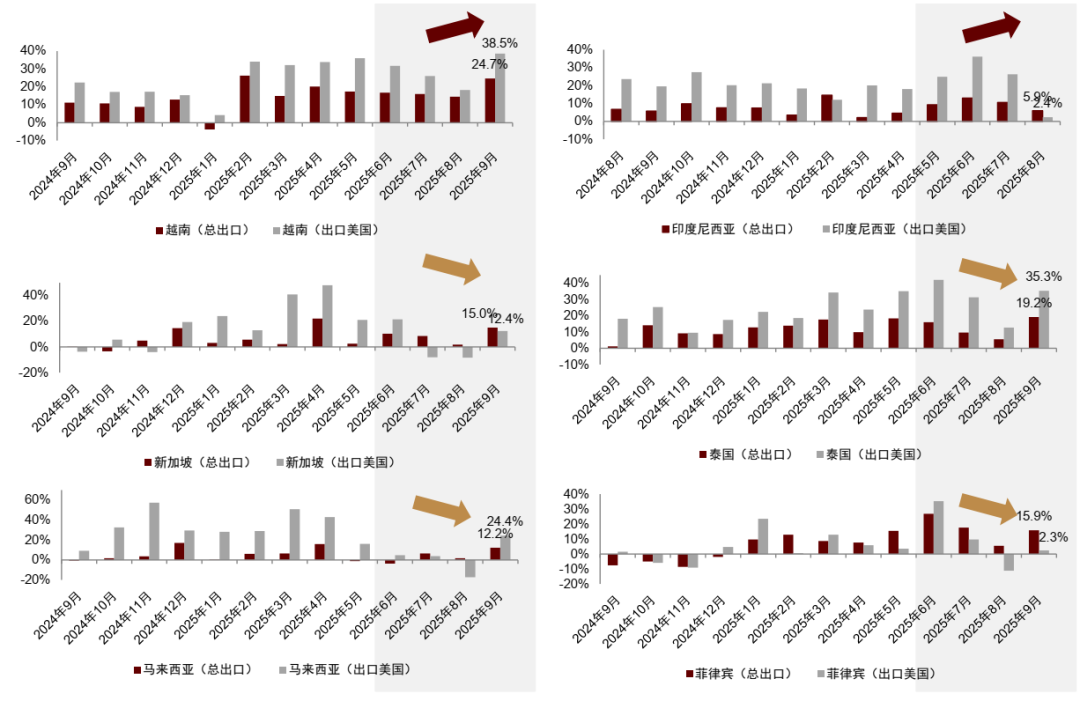

回顾2025年东南亚出口市场表现,东南亚六国在2025年4月2日的“解放日”前后呈现了出口贸易高增速的抢运态势,尤其是对美出口市场的表现远超整体出口额的增长。尽管部分国家在双边谈判中取得阶段性进展、边际下调了关税,但针对性的“行业关税”、“区域经济联盟关税”可能持续对东南亚经济体施压。

►行业板块关税:非本土生产的芯片与半导体、药品面临高税(100%)的政策风险;钢、铝、铜制品(50%),汽车及零部件(25%),木制家具(25%)亦处于潜在高关税清单之中。

►经济联盟关税:2025年印度和巴西作为金砖伙伴国家均面临着美国50%的关税威胁;印尼(正式成员国)、马来西亚/泰国/越南(伙伴成员国)面临额外10%关税的潜在威胁。

多数国家面临着美国“对等关税”和对美开启“零关税大门”的风险的双重挤压,一方面对美出口商品在约19-20%的平均关税负担下价格竞争力受损,另一方面对美国商品的进口免税也意味着本土企业经营压力可能增大。

图表4:“解放日”以后东南亚十国及其他市场的“对等关税”调整

回顾2025年,我们观察到东南亚区域已经开始通过与中国、欧洲、中东等区域构建全新的贸易合作关系,来对冲美国“对等关税”带来的短期波动风险。例如,2025年10月签署的“东盟-中国自贸区(CAFTA)3.0”框架有望构建人口覆盖面更广、涉及新兴经济体更多的自贸格局。2024年,其覆盖人口约占全球25%,对应经济总量约22万亿美元、贸易规模约1万亿美元。

企业层面,我们观察到东南亚公司正升级治理与合规实践,并提升对外合作的战略灵活度。部分企业采用“双报表模式”,即以相互独立的法人主体分别对接美资与中资供应链,实现业务模块与交易数据的“真空隔离”,以同时服务两大市场的采购需求。

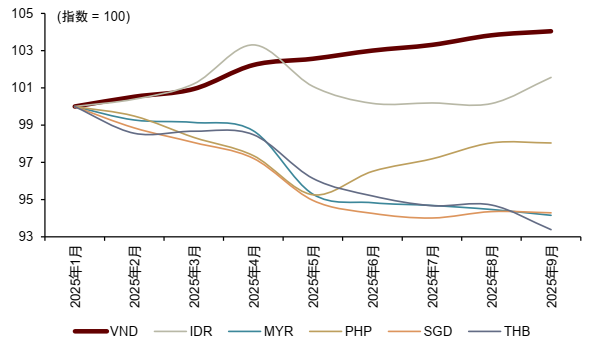

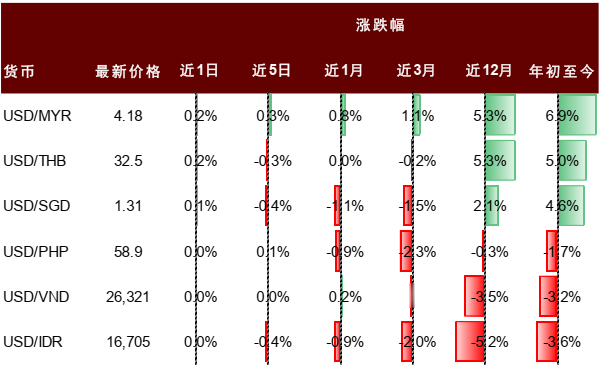

汇率方面,受美联储降息预期上行与中长端美债走弱影响,部分新兴市场和东南亚货币对美元阶段性走强。2025年1-11月,马来西亚林吉特、新加坡元、泰铢汇率对美元升值+6.9%/+5.0%/+4.6%,而菲律宾比索、越南盾和印尼卢比对美元贬值-1.7%/-3.2%/-3.6%。我们认为东南亚货币的分化表现一方面为越南与印尼提供了更强的价格优势,有望支撑其出口在短期内维持较高增速并加速拓展替代性市场;另一方面,新加坡、泰国、马来西亚与菲律宾的外贸动能或面临阶段性放缓压力。

图表5:东南亚六国出口同比增速对比

图表6:东南亚六国2025年1-9月兑美元汇率表现出现剪刀差的分化

图表7:东南亚六国兑美元汇率表现

东南亚仍具备丰厚的外商投资吸引力

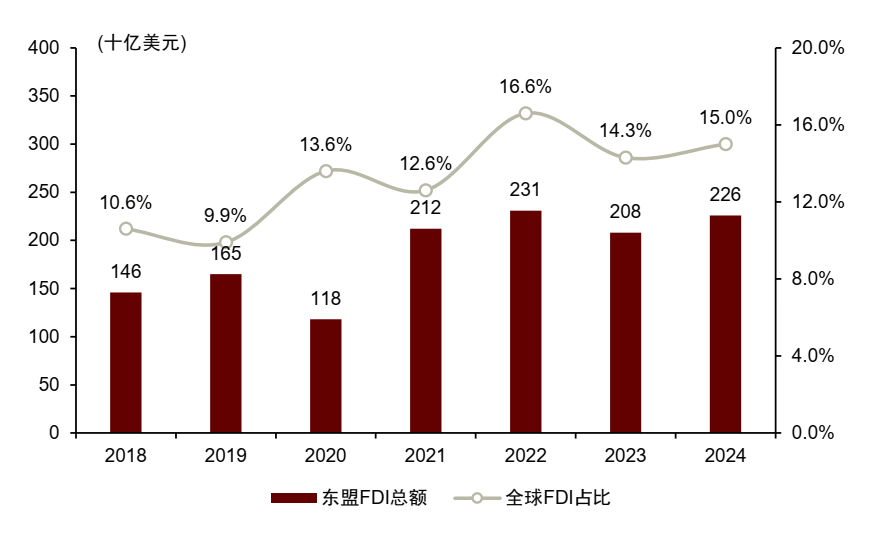

东盟已稳固确立其作为全球首要外国直接投资(FDI)目的地的地位,2021-2024年连续四年保持发展中区域最大外资流入地的领先位置。2024年,东盟外资吸引力展现出非凡韧性,在全球FDI同比下滑11%、连续第二年负增长的背景下,东盟FDI逆势增长8.5%,总规模达2,260亿美元,充分彰显出东盟正崛起为制造业、金融服务与创新驱动投资的卓越枢纽。

2025年,美国实施的基准关税与“对等关税”政策加剧了供应链不确定性,短期或扰动东盟的FDI流入节奏。随着跨国企业继续重构全球供应链、东盟自身加快打造更高效与更具韧性的供应链生态,该地区的产业链分工正加速演进。美国关税与相关贸易政策以产业回流、纠偏贸易失衡为目标,我们预计将对东盟的供应链布局与外资流向形成显著影响。我们认为,供应链密集型行业的部分投资者可能短期延后投资,导致2025-2026年东盟外资流入出现小幅回落。

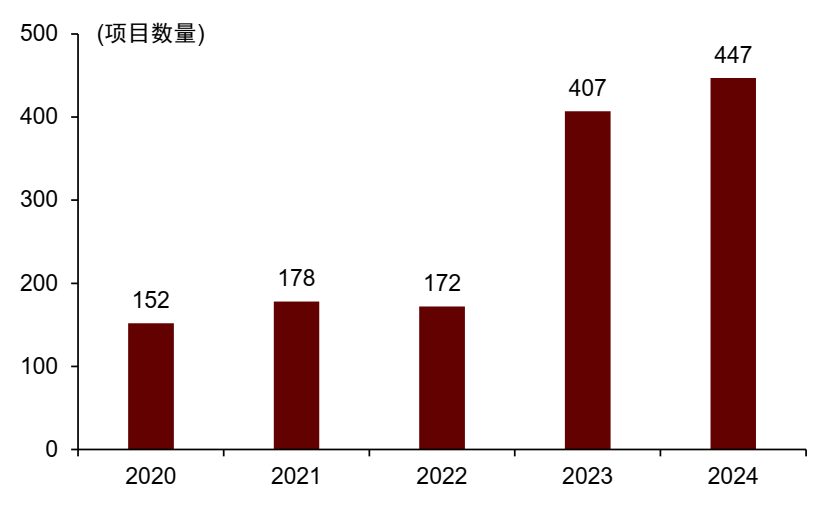

然而,供应链领域的投资涵盖众多操作层面与多元参与主体,涉及从原材料采购、中间品制造、最终产品组装到物流与技术解决方案提供的全产业链环节。各类参与者与利益相关方的互动协作,催生出充满活力的生态系统。制造业供应链网络往往错综复杂,其内涵包括:企业内外部联动体系、生产网络布局、为降低中断风险实施的地域多元化策略、提升效率的技术应用与产能扩张,同时贯穿纵向与横向一体化整合模式。供应链密集型制造业的绿地投资规模正持续增长,根据2025年东盟投资报告,汽车、机械装备及服装领域的绿地投资项目数量保持强劲势头,在2021-2024年期间复合增长率分别达47%和55%。

图表8:2018-2024年东盟国家与全球外商直接投资总额

图表9:2020-2024年东盟绿地投资项目数量

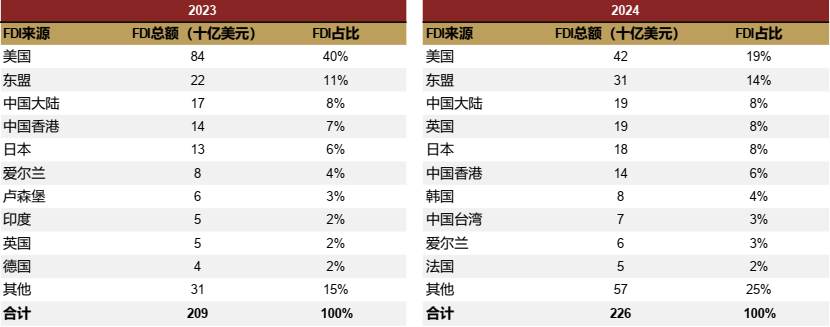

从外商直接投资来源国的分布来看,东南亚在2023-2024年期间成功加大投资来源国的多元化程度。其中,美国外商投资总额从840亿美元减少至420亿美元,占比减少了21ppt,东盟成员国在区域内的投资总额从220亿美元提升至310亿美元,占比进一步提升至14%。来自全球其他国家的外商投资总额则从310亿美元提升至570亿美元,占比提升10ppt至25%,长尾合作效应的加强有助于提升该地区在未来招商引资过程中应对波动与抵御风险的能力。

图表10:2023年和2024年东南亚FDI来源国家或区域分布对比

资本市场现状:交易资金内热外冷,配置偏好避险为上

东南亚权益市场表现回顾

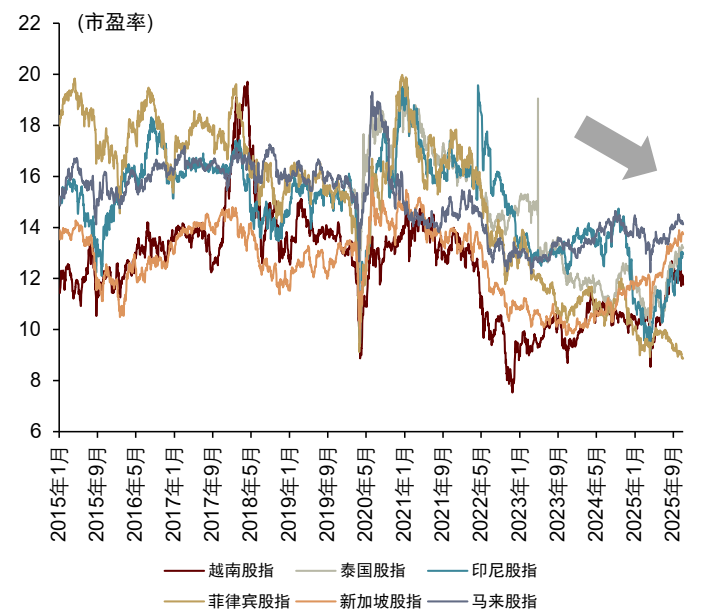

2025年从东南亚六国的大盘指数表现来看,多数东南亚权益市场表现的反弹复苏均发生在3Q25美国关税税率进一步明朗以后,估值层面看多个东南亚市场均有回调,但对比2015-2025年期间的市盈率中枢仍显现出收敛趋势,当前水平具备一定的投资吸引力。从行业配置来看,由于全球权益资产配置的避险情绪高涨,多数东南亚国家的银行、电信、高股息、REITs板块表现较佳。

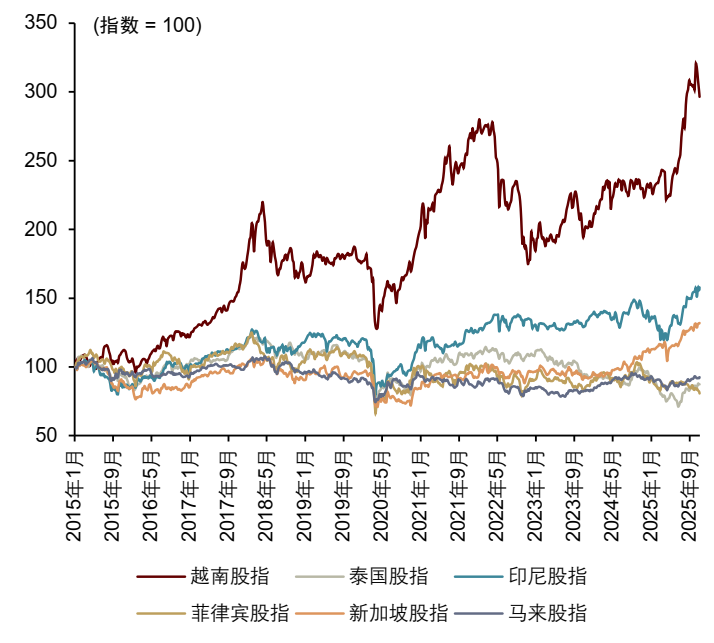

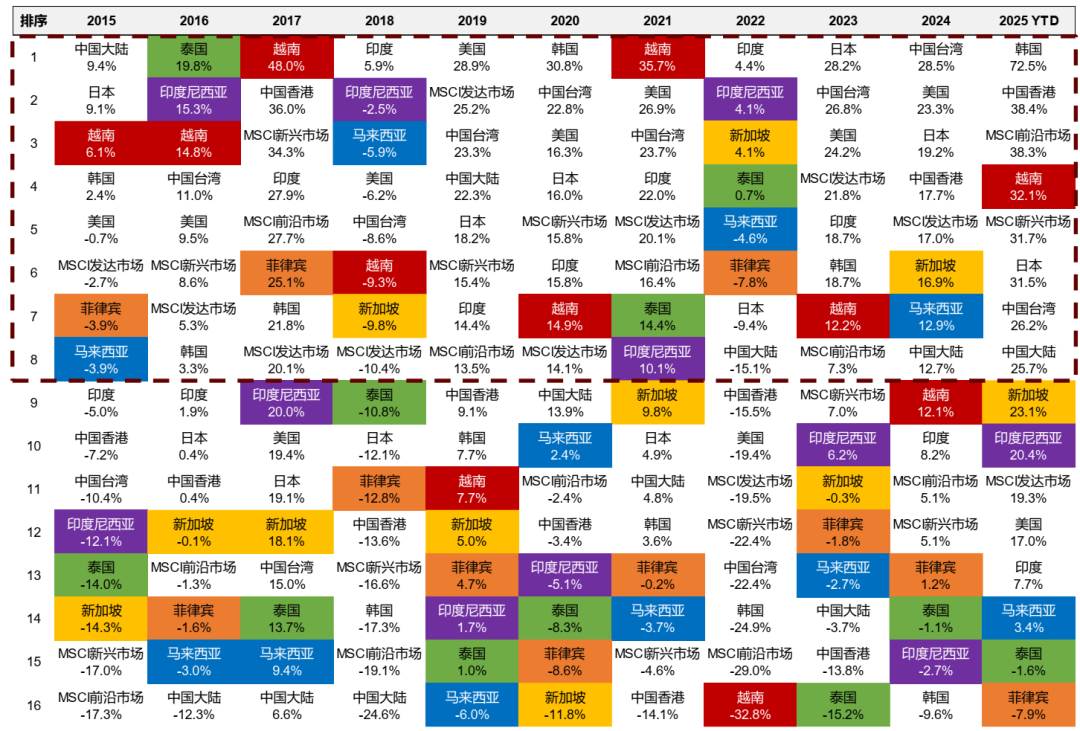

2015-2025年期间,我们发现越南、印尼、新加坡资本市场体现了“熊短牛长”的走势,其中关键支撑点包括内部政策连续性、高经济增长红利、外商投资吸引力等。越南市场表现最为亮眼,其大盘指数在此期间七次跑赢东南亚五国指数,六次跑赢印度大盘指数。相比之下,马来西亚、泰国、菲律宾则由于内部摩擦导致的政策连续性低、产业发展活力不足、未能构建起持续吸引全球资本的经济叙事,在中长期资本市场表现相对波折。

图表11:2015-2025年东南亚六国指数表现

图表12:2015-2025年东南亚六国市盈率走势

图表13:全球核心权益市场与东南亚六国市场表现

注:数据截至2025年11月5日

东南亚市场流动性强、但权益市场外资净卖出压力扩大

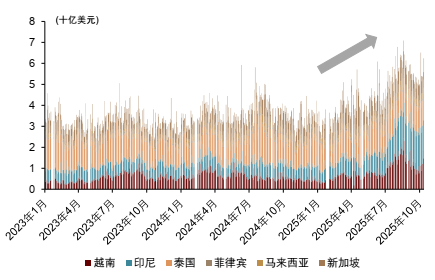

2025年1-10月初,越南、新加坡、印度尼西亚、马来西亚资本市场日均交易量持续提升至9.32亿美元/8.82亿美元/8.26亿美元/2.57亿美元,对比2020-2024年期间日均交易量增长+1.6倍/+1.3倍/+1.2倍/+1.2倍。相反,泰国和菲律宾市场的日均交易量则面临压力而减少至11.92亿美元/0.8亿美元,对比2020-2024年期间日均交易为0.7倍和0.97倍。

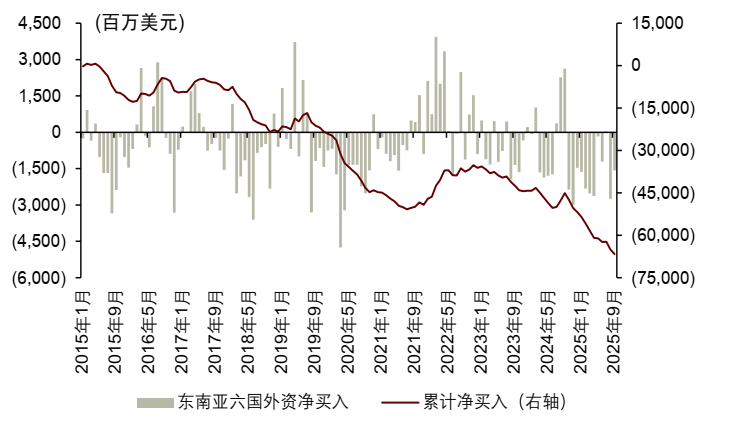

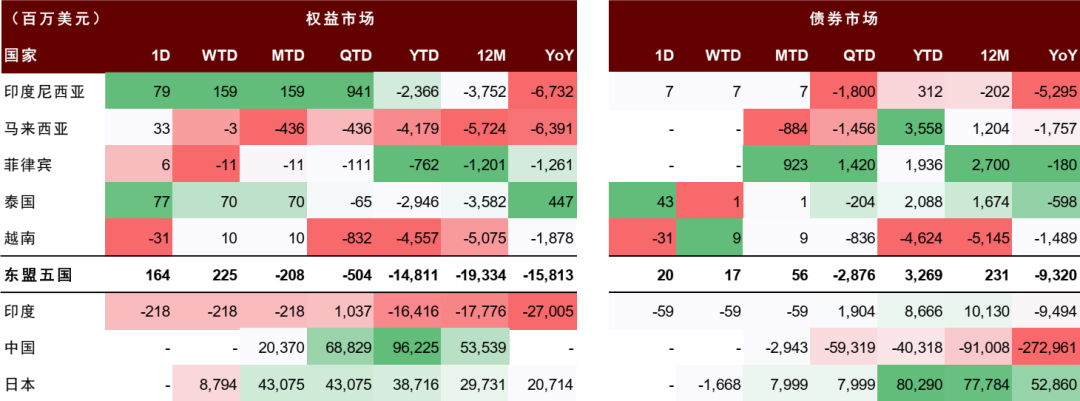

截至2025年10月初,外资机构投资者在东南亚六国权益市场累计净卖出了约148亿美元的仓位,为2020年以来最大的年内累计外资卖出总额。我们认为外资机构投资者大幅抛售东南亚仓位的主要原因包括:1)中国、日本、韩国等东亚资本市场的强表现造成的资金虹吸效应;2)在上半年地缘政治不确定性高企、东南亚地区降息预期升温的背景下,投资者风险偏好下降,更倾向于增配固定收益资产,导致同期债券市场净流入约33亿美元。

图表14:东南亚六国2023-2025年日均交易量

图表15:东南亚六国2020年以来持续面对较大的外资净卖出压力

图表16:外国机构在权益和债券市场净买入或卖出额

2026年东南亚的投资主题与挑战

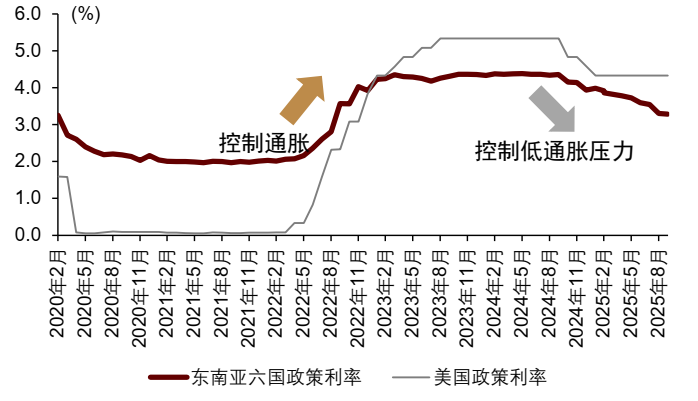

低利率时代即将到来,东南亚不动产行业有望迎来崭新周期

2021年至2024年上半年,美联储为控制高通胀而开展了13次加息,带动全球主要央行同步进入紧缩周期,上调利率以控制通胀和稳定外汇价值。而随着2025年及以后该局面的转折,美联储降息有望为全球金融市场提供更多的降息操作空间,推动资本逐步回流到新兴市场及其他高收益市场。

截至2025年9月的过去12个月内,新加坡、泰国、印度尼西亚、菲律宾、马来西亚及越南的政策利率已分别累计下调268bp/125bp/125bp/100bp/25bp/0bp。我们预计,这一宽松趋势将于2026年延续,基准利率有望进一步下调,为市场融资成本下行创造有利条件。展望2026年,我们预计低利率环境或将对融资敏感型行业构成利好。不动产及重资产行业,如房地产、建筑业、数据中心、汽车与零部件、航空机组等,或将直接受益于融资成本的降低,从而有望改善盈利水平,推动每股收益(EPS)提升。

图表17:东南亚六国与美国的政策利率走势的长期关联性较大

图表18:东南亚六国在2025年9月以前的12个月之前平均降息100bp

有效关税税率优势扩大,工业、物流和中资供应链企业或受益

2025年以来,由于东南亚对美国出口的商品结构偏向“劳动密集型”而非“资本密集型”,主要制成品包括家具和家电、橡胶制成品、纺服鞋靴、棕榈油等农产品,并未成为美国“再工业化”战略中的重点回迁产业对象,所以普遍未被征收高额关税。根据美国国际贸易委员会(USITC)数据显示,截至2025年7月,东盟国家的平均有效关税税率为15%,相比中国(43%)、全球平均(21%)和全球其他区域(17%),东南亚对美国支付的有效关税税率优势持续扩大。从短期来看,我们认为东南亚商品在1H25抢运美国市场以后可能需要去库存,导致出口增速阶段性下滑。从中长期来看,外资企业在东南亚的供应链布局有望深化,本土工业、物流和产业园运营商等行业有望复苏。同时,200多家有东南亚供应链的、深耕于纺服鞋靴、化工材料、家具和家电等品类的中资概念股企业估值也有望回调。

图表19:美国对全球市场的有效关税税率

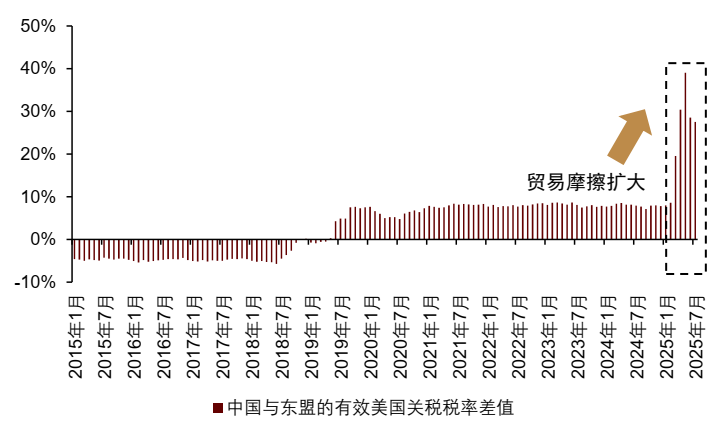

图表20:中国与东盟有效美国关税税率差值

地缘摩擦交易上行,利好AI、电网、数据中心、矿业等板块

我们认为随着前沿技术从“AI训练”过渡到“AI推理”,人工智能市场算力需求有望进一步释放,2H25及以后的全球科技大厂算力资本支出增长有望继续带动东南亚数字基建产业发展。展望2026年,东南亚区域的数据中心运营商、建筑业、电信通讯、电网能源等板块有望获利。其中马来西亚和新加坡由于在半导体和电子制造业的供应链和人才禀赋积累,有望成为该投资主题的最大获益者。

此外,东南亚金属和矿业板块有望受益于美联储降息、美国加大全球稀土和矿业投资布局、贵金属牛市、供给冲击等因素。印尼作为金、银、铜、铝、镍、钴等资源储量丰富的全球矿业新势力,有望持续推进“矿业下游一体化”政策并吸引外资和产业合作方。

零售增长承压,可选消费板块利空,且整体通胀率走弱

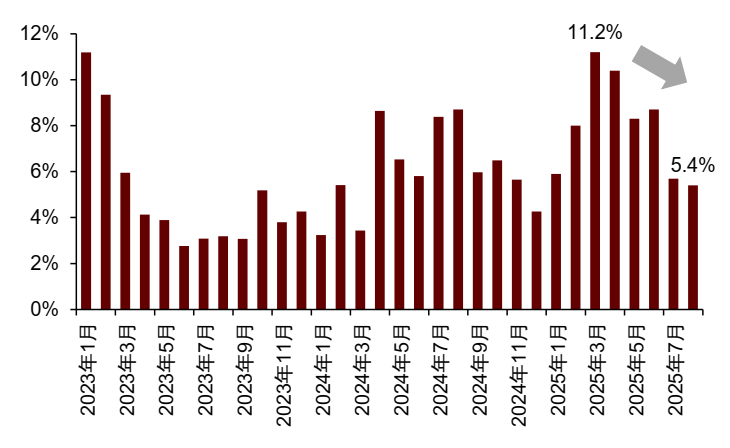

2025年以来东南亚六国零售市场增速放缓,从2025年3月份11.2%的平均增速峰值放缓至2025年8月的5.4%,零售额增速减半。我们认为这主要受到关税成本增加和市场前景不确定性加大的影响,导致企业招聘意愿减弱,内需和零售额增长也因消费者信心走弱而放缓,带动整体通胀率下降。从消费品类结构来看,我们更偏好配置边际安全性较高的必需消费品、电商平台、连锁零售商等板块,而非珠宝、服饰鞋靴、家电家具、餐饮连锁等可选消费品类。

图表21:2025年以来东南亚六国平均零售市场增长承压放缓

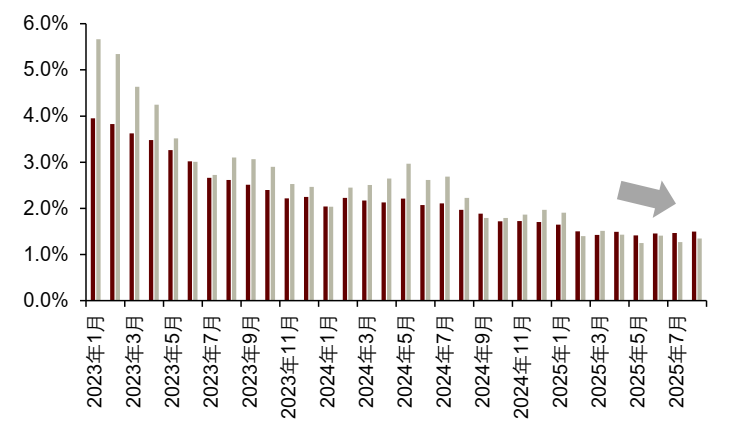

图表22:东南亚六国的通胀率持续走弱,为该区域宽松的货币政策提供充分操作空间

风险提示

►地缘政治紧张局势。泰国和柬埔寨间歇性的边境摩擦可能对经济活动、产业发展、外来旅客复苏和外商直接投资等造成不确定性。

►汇率升值或抑制出口和旅游业增长。受美联储降息预期上行与中长端美债走弱影响,部分新兴市场和东南亚货币对美元阶段性走强,可能削弱东南亚商品的价格竞争力和外来旅客的消费的意愿。

►外商直接投资放缓。美国实施的基准关税、“对等关税”、行业关税、经济联盟关税等可能加剧外资对东南亚供应链投资布局的不确定性,短期或扰动东盟的FDI流入节奏。

本文摘自:2025年11月6日已经发布的《东南亚策略2026年展望:降息潮起,周期焕新》

吴昇勇分析员SAC执证编号:S0080525070003SFCCERef:BEF674