利率快归零还存钱?百姓算的这笔购买力账才实在

最近街坊邻里聊得最多的,就是银行存款利率又降了。张阿姨去工行转存10万一年定期,盯着屏幕上0.95%的利率愣了神:“到期利息才950块,十年前这数能拿3000多,现在够给小孙子买两箱牛奶就不错了!”可刚退休的李大爷却想得通透:“利率是降了,但你没发觉吗?现在买菜、逛超市,钱反倒经花了,算下来也不亏。”利率跌破1%的当下,到底还该不该存款?要弄清这事,得先扒清利率涨跌背后的门道,再算透百姓手里的“购买力账本”。

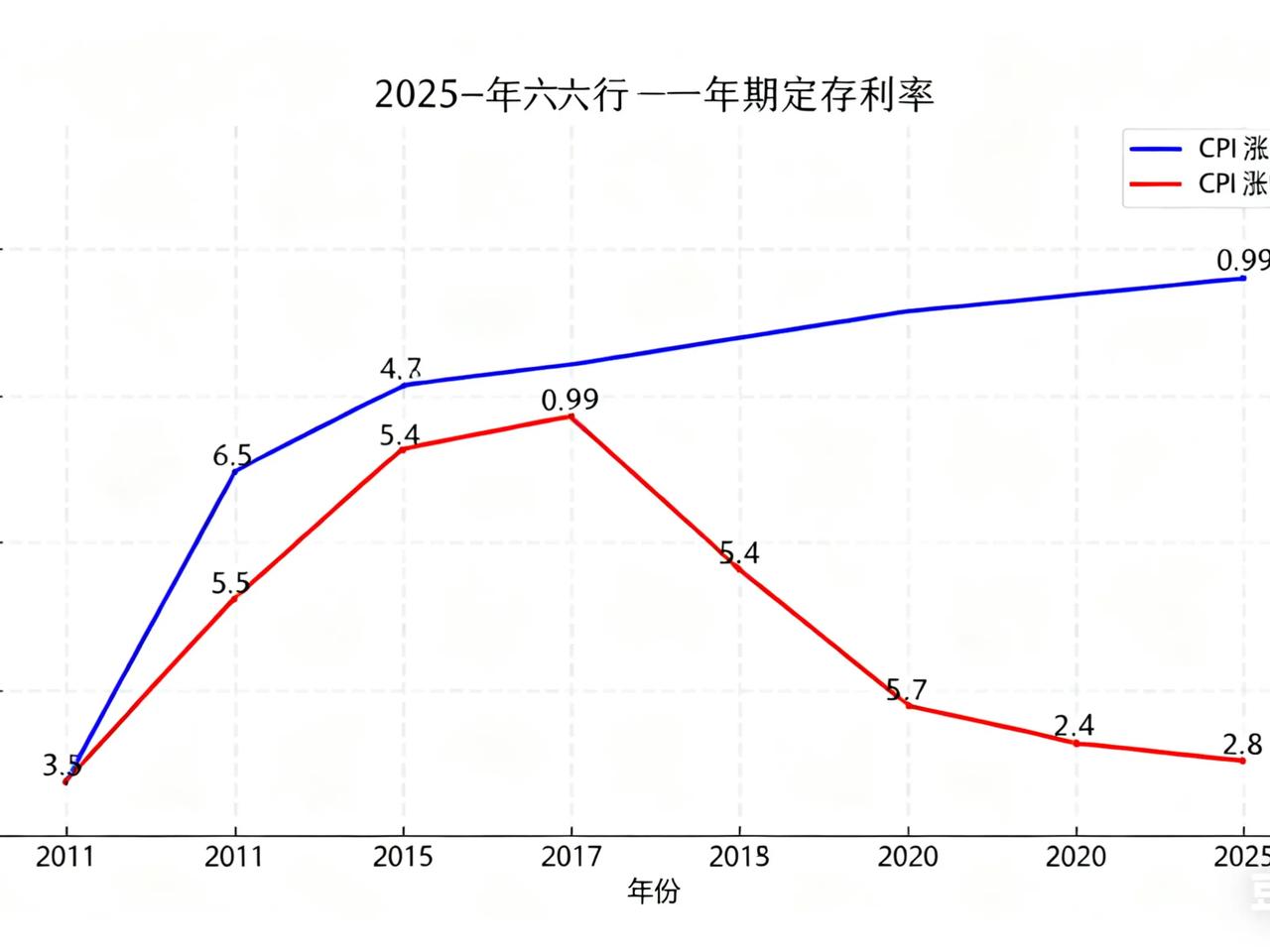

为啥现在六大行利率连1%都守不住?2025年5月20日,工行、农行等六大行集体下调存款利率,一年期定存利率最低降至0.95%,最大降幅达25个基点,这也是近三年来的第5轮降息。根本原因还是宏观经济调控的“一盘棋”——当下国内经济侧重高质量发展,低利率能降低银行负债成本,进而让企业贷款利息降下来,鼓励商家扩投资、百姓敢消费,就像给经济循环加“润滑剂”。再看国际形势,美国联邦基金利率维持在5.25%-5.5%区间,但欧元区、日本早已进入零利率甚至负利率时代,咱们适度下调利率,才能平衡跨境资金流动,避免资本过度涌入推高汇率。更关键的是,截至2024年底,我国居民储蓄余额突破130万亿元,六大行“不差钱”,自然不用靠高息吸储。

反观前些年经济“狂飙”时,利率可是另一番热闹景象。2011年前后,国内经济热度高涨,CPI一度冲到5.4%,猪肉价格半年涨超50%,菜市场里“钱不经花”成了口头禅。为了抑制通胀,央行把一年期定存利率提到3.5%,不少银行还上浮到4%左右。那会儿有人觉得“存银行稳赚不赔”,河北的陈大叔就把20万养老钱全存了五年定期,可到期后发现,利息看似拿了4万,却赶不上物价涨幅——2010年100块能买20斤普通苹果,2015年只能买15斤,实际购买力悄悄缩水了25%。而同期广州的王先生果断用这笔钱付了首付买房,五年后房价翻番,资产增值远超存款利息,这也成了不少人至今后悔“死守存款”的痛点。

如今情况彻底反转,利率走低但百姓明显感觉“钱值钱了”。2024年CPI同比仅上涨0.7%,今年前三季度更是稳定在0.5%-0.8%区间,蔬菜、粮油等日用品价格波动极小,甚至不少家电、电子产品还在降价——某国产品牌55寸智能电视,2023年卖2999元,2025年双十一降到2199元。家住北京老城区的王姐算过一笔细账:10万存工行一年利息950元,比去年少赚200元,但常买的肋排每斤从38元降到34元,全家每月买菜能省近100元,一年下来省的钱就有1200元,远超利息差额。“以前存银行盼着赚利息,现在更在意钱能买多少东西,这么一算,存款也没亏。”王姐的话道出了不少百姓的心声。

当然,大家的看法也分歧不小。28岁的白领小李直言不讳:“10万存一年利息够不上一顿火锅钱,不如拿来买基金或出去旅游。”可他没算到,2024年银行理财平均收益率仅2.3%,还有12%的产品出现浮亏,他同事买的某固收+理财,半年就亏了近千元。而62岁的张阿姨认准存款不放:“理财怕亏,炒股不懂,存款虽利息低,至少本金安全,万一孩子急用钱,随时能取出来应急。”社区里的老人们也大多站在张阿姨这边,他们经历过经济波动,更看重“稳稳的安全感”。

其实不管选存款还是其他方式,核心都要结合自身情况算对“两本账”:经济狂飙时,高利率是为了抑制通胀,盲目存款可能跑不赢物价,这时适度投资能对抗贬值;当下低利率搭配低物价,存款的安全和流动性优势凸显,虽然赚不到高息,但能守住购买力,还能应对突发情况。对普通百姓来说,存款不是为了“赚大钱”,而是给生活留“安全垫”——比如留足3-6个月生活费存定期,剩余资金可搭配部分城商行存款(如渤海银行一年期利率1.1%)或低风险理财,既稳妥又能稍微提升收益。

利率趋零时代,存款的意义早已不是“赚利息”,而是守住生活的底气。毕竟对百姓来说,稳稳的购买力、应急时的底气,比那点微薄利息更重要。

信息来源:中国人民银行官网、中国经济网、新华社、国家统计局、国家金融监管总局、中国银行业协会。