11月11日,A股市场震荡,各板块走势延续分化,建材、电新板块涨幅居前。截至11:14,同类规模领先、费率最低档的电池50ETF(159796)跳空高开后略有回落,放量涨0.77%,成交额4亿元。资金接连跑步进场,电池50ETF(159796)盘中获净申购1.71亿份,以成交均价计算,合计净流入1.8亿元!

电池50ETF(159796)标的指数成分股涨跌不一,鹏辉能源、阿特斯涨超6%,亿纬锂能涨近2%,欣旺达、宁德时代等微涨,三花智控跌超3%,天赐材料跌超2%,先导智能、多氟多等跟跌。

[电池50ETF(159796)标的指数前十大成分股]

截至10:53,成分股仅做展示使用,不构成投资建议

成分股消息面上,11月7日,鹏辉能源宣布,旗下珠海鹏辉以3000万元参投金石沣盈产业基金,旨在新能源产业链上下游协同创新。而其刚刚发布的第二代固态电池,能量密度突破320Wh/kg,且领先的"自适应膨胀技术"使其摆脱了加压技术的依赖,在机器人、无人机等对体积敏感的场景中具备独特优势。

据鹏辉能源透露,其固态电池发布后已接待超20家企业调研,其中不乏消费电子巨头、新能源车企和储能系统集成商。多家机器人企业主动抛出合作意向——某头部人形机器人厂商甚至提出"定制化开发需求",要求电池能量密度突破400Wh/kg,循环寿命超3000次。

当前电池板块迎来技术端创新突破、需求端储能爆发等多重催化,板块产业链价格抬升,盈利修复,板块困境反转逻辑清晰,正值历史性配置机遇!

[技术端:固态电池产业化加速]

中信证券指出,固态电池产业化发展持续加速,经测算,2030年全球固态电池总出货将超700GWh,其中全固态电池超200GWh。中国半固态电池已经量产,实现对欧美日韩的弯道超车,全固态电池加速追赶,整体目标是2026~2027年实现上车和小批量产,2030年实现商业化,成长曲线陡峭。2026年具体来看:

1)半固态在消费、动力、储能等下游领域有望放量:半固态电池在vivo手机等消费电子产品、蔚来汽车和上汽名爵等汽车产品、以及部分储能电站均有量产应用和发布,我们认为2026年随着更多下游车型、消费电子机型和储能电站的放量,半固态电池出货有望迎来放量;

2)全固态上车路试:海外全固态电池试验车逐步开始亮相,预计2025-2026年国内将迎来密集的上车路试,电池上车后的压力控制是共识问题,重点将集中在电芯材料端对固固界面浸润性的改善、电芯制造端的高压设备如等静压/高压化成分容、车端的PACK制造和车载加压装置。(来源于中信证券20251110《固态电池|固态电池产业化加速,2026年展望半固态放量与全固态上车两条主线:2026年投资策略》)

[需求端:动力高增长,储能需求超预期]

中原证券表示,动力高增长,储能需求超预期。2025年1-9月,我国新能源汽车销售1119.60万辆,同比增长34.55%,合计占比46.03%,其中出口175.80万辆,同比增长89.4%;我国动力和其他电池合计产量1121.90GWh,同比增长51.40%,其中出口199.90GWh,出口占累计销量的18.7%。2025年上半年,我国储能电池出货占比34.15%,较2024年提升5.64个百分点。2025年前三季度,我国储能锂电池合计出货430GWh,同比增长99.07%。(来源于中原证券20251111《[中原锂电池]锂电池行业2025年三季报总结及展望:业绩持续增长,积极关注四条主线》)

储能景气高增带动需求,锂电中游或将驱动新一轮涨价行情。2025年上半年大储电芯基本实现满产满销,头部厂商产能利用率普遍超过80%,部分接近90%。国内在强制配储取消后,独立储能需求快速爆发,全年有望保持30%-40%增长;美国抢装前项目增速约40%;欧洲及新兴市场则维持1-2倍高增速。电池需求的强劲扩张促使电池厂产能持续满负荷运行。(来源于方正证券20251109《全球储能高景气共振,锂电材料步入新一轮价格上行周期》)

[产业链:价格稳中有升]

全球储能电池需求高速放量,带动上游材料端步入供需结构性偏紧状态。具体来看,

中原证券指出,行业产业链价格稳中有升。2025年以来,锂电产业链主要材料价格总体稳中有升,其中碳酸锂高度相关材料价格总体仍承压、电解液产业细分领域产品价格短期止跌快速上涨、钴相关产品价格受外部政策影响显著上涨。电解液产业价格上涨主要受供需短期失衡影响,截至11月7日:六氟磷酸锂价格11.90万元/吨,较2025年年初上涨90.40%,电解液价格较年初上涨44.33%。(来源于中原证券20251111《[中原锂电池]锂电池行业2025年三季报总结及展望:业绩持续增长,积极关注四条主线》)

[如何布局“景气上行+催化丰富”的电池板块?]

电池板块自身的基本面趋势、技术催化等因素有望支撑强势股价表现延续,但是电池板块整体产业链长、涉及环节复杂,催化因素丰富,个股投资难度较高,不妨选择指数投资“降维”,更快地把握电池板块历史性爆发机遇!

ETF投资可分为两步走:一选指数,选择与当前储能爆发、固态电池催化等行情最贴切的指数;二选ETF,选择规模大、流动性好、投资成本低的ETF。

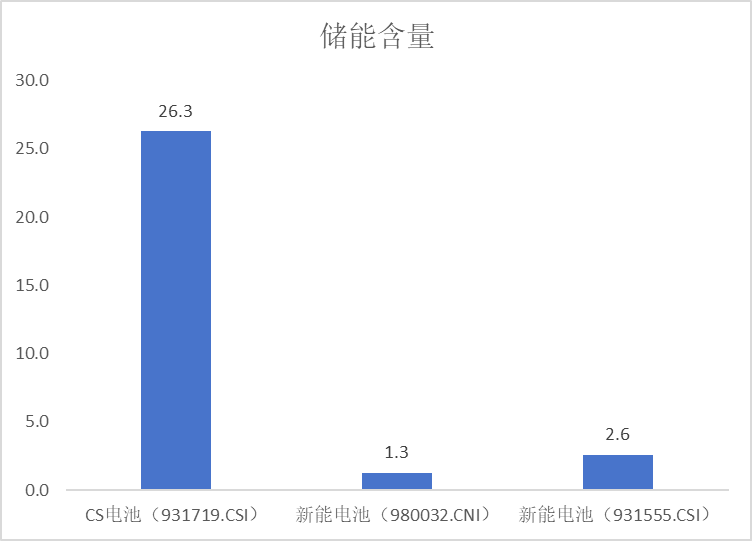

电池50ETF(159796)标的指数储能含量大幅领先同类,固态电池含量高!从当前电池板块各细分部分来看,储能板块受海外需求超预期,供需关系急速反转,子版块涨价逻辑强劲,可重点关注电池50ETF(159796)标的指数的储能含量高达26%,大幅领先同类指数,将充分受益于储能子版块的爆发!此外,固态电池作为新技术,热点催化不断,未来成长潜能巨大。电池50ETF(159796)标的指数固态电池含量达42%,充分受益于固态电池新技术突破带来的成长机遇!

注:储能包括光伏设备、电网自动化、水电、其他储能设备等中证四级行业,固态电池含量以成分股热门概念板块中是否含固态电池为准,截至20251031

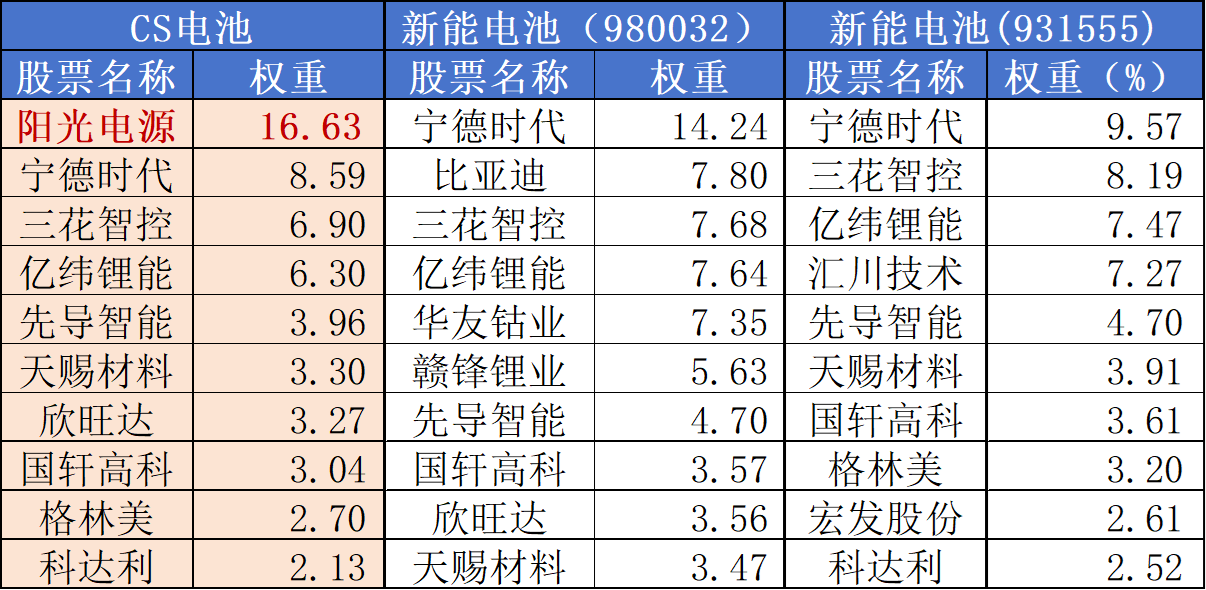

且对比前十大成分股来看,电池50ETF(159796)标的指数聚焦储能与动力电池两大黄金板块,其中第一权重股光伏逆变器龙头占比达16.63%,其余同类指数不含该成分股,此外还涵盖全球动力电池龙头、固态电池先行者等优势企业。

注:数据来源于中证指数官网、国证指数官网,截至20251031

电池50ETF(159796)规模领先、费率最低档。在跟踪中证电池主题指数(CS电池指数)的ETF中,电池50ETF(159796)规模同类大幅领先!此外,电池50ETF(159796)的管理费仅为0.15%/年,同类最低一档,力求为投资者带来良好的投资体验!场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块“第二春”机遇!

风险提示:基金有风险,投资需谨慎。本材料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,基金管理人提醒投资人基金投资的“买者自负”原则。以上基金均属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。