报告摘要

新店经营情况:近期我们线下走访上海地区两个“巴比小笼包”新店型,以下是相关反馈:

招远路堂食店:位于陆家嘴街道,周边覆盖小区、医院及商务区,门店设两个铺面,含近20个座位的堂食区与开放制作区,共8大产品线,新增小笼包、主食、小吃等,其中小笼包3个SKU,定价9-10元/笼,多搭配与汤粥消费。早高峰员工达12人,分岗位负责制作、出餐、收银及翻台,午晚时段人员逐步减少,目前日销超1万元,早中晚餐均有稳定客流。

静安新城店:位于闵行区龙茗路,近地铁站且地处小区中心,周边有学校及同类竞品,11月上旬由传统老店改造而来,新增小笼包产品。门店为单一铺面,无堂食座位,产品SKU较堂食店精简,小笼包设5个SKU且标价较堂食店低1元,早高峰配备8名员工负责制作与出餐。经抽样估算,11月7日门店在活动及下雨影响下,估算当天营业额约6500-7000元,较上海区域门店平均日销翻倍。

门店未来可复制性讨论:当前门店模型出色,加盟商调改意愿强,同时公司综合实力强,可调改点位充足,每年有望新增200家以上,中期看至1500家。

包子VS小笼包:管理与运营难度提升,店效与回本效率优化。新店型相较老店,差异在于人员配置翻倍、SKU增加、部分设置堂食,导致团队管理和运营协调难度上升,且小笼包定位偏小吃,竞争范围扩大至各类餐饮。尽管新店初始投入、房租及人工成本更高,经营杠杆提升,但凭借更优店效,回本周期缩短至6月以内,远快于老店的1年左右。

为什么选小笼包:赛道潜力足+行业有空白+巴比适配性强。小笼包作为华东特色包点,全国门店数量3万家以上,且长期处于有品类无品牌分散状态,整合空间较大,且近年随冷冻食品普及实现快速增长。同时小笼包有一定门槛,而巴比可依托主业协同、冷冻技术及学院赋能,解决行业标准化难题。

为什么看好巴比:多维优势支撑巴比在小笼包赛道快速做大。一是供应链高效,品牌突出,拥有优质加盟商与点位资源;二是数字化赋能与督导帮扶体系完善,能降低新店型管理难度;三是通过短视频、创始人IP塑造扩大声量,快速响应市场优化店型;四是研发能力突出,以工艺革新简化手工流程,设置面点学院保证出餐质量,提升产品标准化与可复制性。

如何看复制性:当前加盟商调改意愿强,对标其他品牌,空间有望千家以上。新店型目前已打造7家标杆店,计划2025年底前开20家,2026年加速扩张,通过老店改造、优质点位新开门店、外带店升级三种路径推进。从行业集中度与竞品对标来看,中期有望实现1500家门店,远期可看更高。

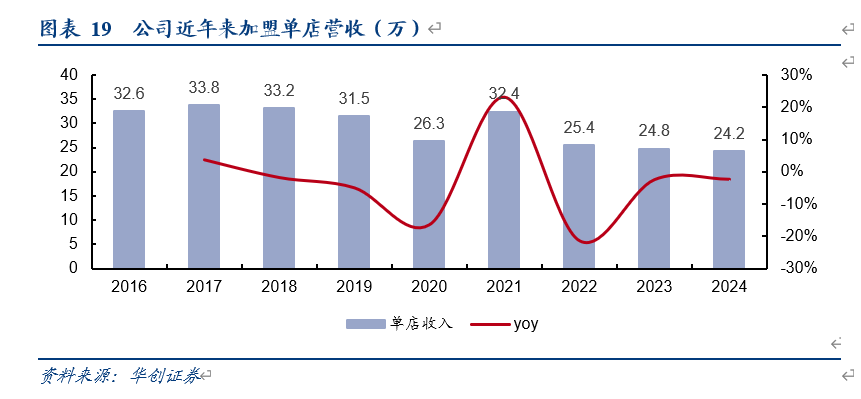

核心逻辑:公司经营厚积薄发,同店转正迎经营拐点,且新店型探索打开空间。巴比经营战略上聚焦“品质优先、效率优先和服务优先”,深耕三十年中华包点细分赛道积累经验和体系基础上,近两年在生产效率及工艺提升、新媒体营销、外延并购、新店型探索上不断取得突破。中长期维度下,公司内生外延增长逻辑依旧明确,每年有望维持接近双位数增长且公司今年单店转正经营迎拐点,公司新店型存在超预期机会,后续潜在催化充足。中性测算下,若每年新开200家新店型,可贡献8.3%左右营收增长,按中期门店假设,报表潜在弹性充足,有望“再造一个巴比”。

风险提示:竞争加剧,新店型客流稳定性,食品安全问题,开店速度不及预期,客流稳定性不及预期,加盟商管理难度加大。

报告目录

正文部分

一、新店型经营情况怎样?

(一)招远路堂食店:当前样板,店效万元以上

巴比招远路堂食店介绍:公司浦东新区首店,位于陆家嘴街道,处在浦东南路2号线与14号线地铁站中间,附近有多个小区及东方医院,毗邻陆家嘴商务区,周边200米外有一家汤包传奇店,过去此处为一夜宵馆,但生意一直偏差,巴比于10月上旬开业,开店10天举办活动,通过“小笼包买一送一”等活动吸引客流,同时大量督导人员配合支持,现场形成大量顾客排队,打出广告效应。同时门店老板开设个人抖音号,保持高频更新,上架团购套餐进行引流。

门店造型:门店共两个铺面,一边是堂食区域,接近20个座位,且玻璃透明,行人路过能够直观看到,容易聚集人气,另一边是公司制作区域,整体半开放,在店面敞口直接进行蒸制,而在门头上,门店打出橙色大招牌“巴比手工小笼包”,相较周边个体户更加吸睛,且凸显干净整洁。

人员设置:店内早高峰一共有12名左右员工,4-5人左右负责包包子、操作蒸笼、4-5人负责打饭、出餐、收银一共5人,1-2个人随机游走、负责收拾与翻台等。而在中午门店员工数量减少到8-10位,晚餐时点人数进一步减少到6-8位。

门店菜单:相较于过去集中在大包子、豆浆等传统产品上,公司设置8大产品线,其中肉多多鲜包、菜多多鲜包、甜多多鲜包、现磨五谷杂粮等,基本与传统门店一致,而其他还包括手工小笼包、先熬汤粥、混沌拌面、煎炸小吃等等。具体来看:

手工小笼包:一共老面鲜肉、老面红油、薄皮鲜肉三个SKU,均需店员进行手工包制,标准定价在9-10元/一笼6只。

现熬汤粥:一共辣糊汤、血糯桂圆粥、皮蛋瘦肉粥、南瓜粥,定价4-5元/碗,店员在门店中熬好放入统一容器,在顾客点单后盛出。

混沌拌面:鲜肉小混沌8元,肉酱拌面8元,作为主食选择。

煎炸小吃:含牛肉煎包(8元/4个),台式、火山石烤肠,茶叶蛋,甜糯玉米。

销售情况:根据渠道反馈,招远路店日销1万元以上,符合我们草根调研感受,其中早上时段基本座无虚席,始终保持一定排队情况,直到接近9点后座位才适当空出,堂食顾客基本上一份小笼包+一份汤粥;中午调研发现,座位基本坐满2/3,多数为周边居民,中老年人较多;晚上门店闭店较早,8点左右即关门,但晚餐客流亦有一定规模,好于周边店户。

(二)静安新城外带店:经营优化,店效提升

巴比静安新城外带店介绍:位于上海闵行区龙茗路,离9号线合川路地铁站较近,附近有上海市七宝实验中学,整体位于附近小区中心,周围有和善园大包、老盛昌汤包,门店过去是巴比传统老店,新店于11月上旬开业,增加小笼包产品,目前还处在活动期间。

门店造型:门店共1个铺面,门店制作区域,整体半开放,在店面敞口直接进行蒸制,与大店区别不大,但没有堂食座位,门头上同样是醒目的“巴比手工小笼包”。门店整体更加纵深,即留有条过道,消费者可进入门店内部进行选购。

人员设置:店内早高峰一共有8名左右员工,4人左右负责包包子、操作蒸笼、4人负责打饭、出餐、收银。此外,可能是门店仍处在开店活动阶段,有3名督导人员在店外巡视观察,不参与门店实际经营中。

门店菜单:产品SKU相较大店有所精简,无主食及小吃类型产品,大包子与老店区别不大,豆浆等等亦相似,但新增小笼包产品,一共5款SKU,相较招远路店更多,且产品标价普遍低1元。

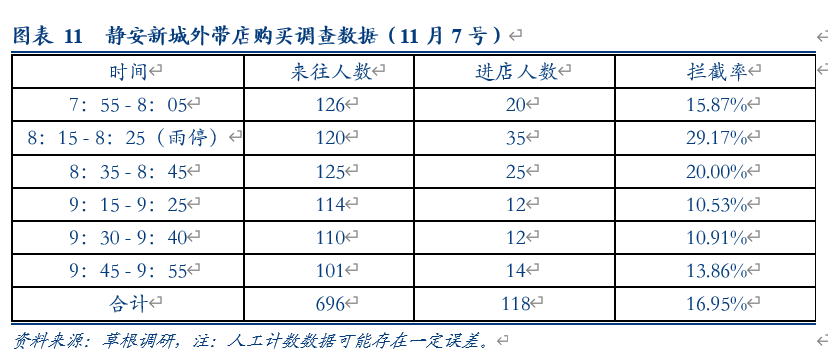

销售情况:我们于周五(11.7)早上进行抽样调查,但一是考虑门店仍有优惠活动(小笼包减2元),二是由于下雨天气较差,相关调查结果可能存在一定误差。结果显示8-10点期间的一小时内(平均抽样调查6段10分钟),门店经过人数约696人,进店人数约118人,按客单价10元(老店客单价8-9元)计算,对应销售额在1200元左右,故估算8-10点整体销售额接近2400元,由于早餐行业6-8点生意通常优于8-10点,且周边学校上学时间一般更早,因此我们估算6-8点门店营业额在3200元以上,对应早餐营业额在5600元,再加上15%左右中晚餐占比,全天营业额或在6500元左右,相较于巴比上海区域门店平均日销3000元实现翻倍。

二、未来新店型可复制性如何?

(一)包子vs小笼包:管理难度增加,同时店效明显提升

从老店到新店,除了增加SKU贡献营收外,我们观察到有以下几个明显区别:

人员、SKU增加后,管理难度显著提升。过去巴比老店通常2-4位店员经营,很多是夫妻老婆或者是家里人,配合默契、沟通协调,只负责生产+销售即可,但新店用工数量明显提升,至少翻倍以上,且各自分工不同,有手工制作小笼包的,也有门店清洁翻牌的,整个团队的管理运营难度提升,如涉及到员工请假、待遇分配、临时工调用等等问题上。

定位更偏小吃餐饮,运营难度也会相应更高。过去巴比集中在早餐,只要做的好吃、有性价比,一般生意就不差,消费者购买后打包带走,或者在路上食用,竞争对手局限于同行,但新开小笼包店,小笼包定位更加像小吃,且由于富含汁水,一般不适合路上用餐,中晚餐占比也接近20%以上,需要和各类业态(各类小吃快餐)进行竞争,因此运营难度更高,如门头设计、店型布局、线上引流、价格设定、客户服务等等要求均会更高。

单店杠杆有所提升,但回本周期目前却更快。渠道反馈,巴比老店初始投入15万元左右,且人数要求低,开店要求相对不高,容易通过翻牌实现,而新店型初始投入接近25万,相关设备要求偏高,且堂食大店至少房租及人工成本翻倍,导致经营杠杆有所提升。但目前从回本周期来看,老店回本接近1年左右,新店由于店效较好,目前回本周期在半年以内。

(二)为什么选小笼包:赛道大增长快+有品类无品牌+具备一定门槛

公司最早起家于巴比馒头,最后依靠鲜包做到行业头部,在此之后,公司亦尝试过其他赛道,如日日鲜面食馆、巴比扒包等,但为什么这次选择切入小笼包赛道,同时又为何能够做爆店,基于种种,我们做分析思考如下:

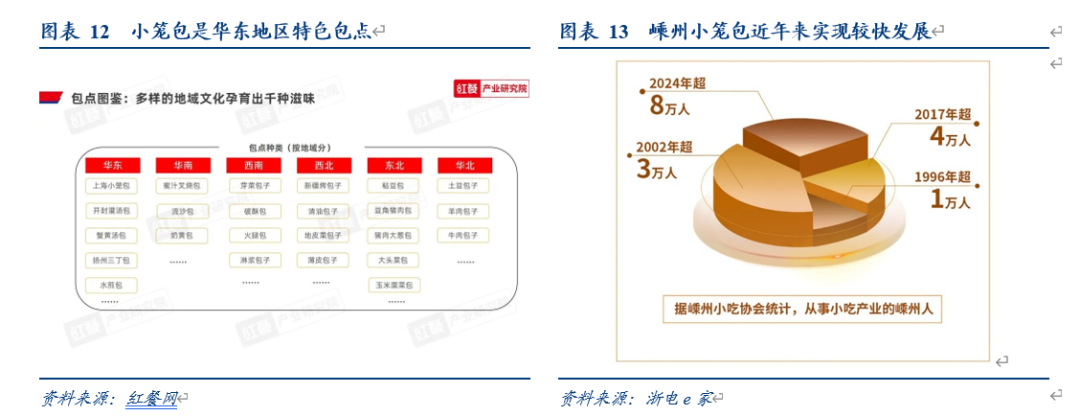

小笼包行业规模大,当前有品类无品牌,存在较大整合空间。小笼包历史悠久,是华东地区传统的包点,具有广泛群众基础。根据嵊州发布,全国已有嵊州小笼包门店3万多家,小吃从业者超8万人,小吃产业规模达到160亿元,光命名“杭州小笼包”门店数目就接近6000家,基本均是嵊州人在外经营,80%以上仍困在夫妻店模式,受原材料质量、烹饪手艺等影响,以至于“一千家店就有一千种味道”。估算来看,假设小笼包门店数目在3万家左右,按照60万/年营收假设计算,对应规模也接近200亿。目前行业处在有品类无品牌的状态,存在较大整合空间。而少数头部品牌,主打地方特色,客单价亦偏高,多为特色休闲餐饮。

小笼包符合当前消费倾向,老少皆宜,适配多场景,具备群众基础和发展潜力。在过去小笼包局限在江浙沪,一是标准程度不高,且具备地域属性,一般品牌较难通过加盟模式做大,二是产业相对无序,曝光度也有限,缺少对消费者的口味教育,但2020年以来,冷冻食品加速普及,消费者对包点认知度进一步提升,而小笼包凭借个头小、口感佳、有性价比,能搭配各类粥、面、混沌等主食,既适配刚需早餐,又匹配小吃休闲,受到消费者高度认可,以嵊州小笼为代表的小笼包产业迎来快速发展。

小笼包标准程度不高,具备一定门槛,但在巴比赋能下,能够与主业产生协同,同时部分解决供应链标准化问题。小笼包现制与预制口感相差较大,而现制又具备一定工艺门槛,对师傅手工和面的技巧要求较高,因此行业标准程度不高,较难出现成规模的连锁品牌。而一是小笼包所需馅料等与巴比大包子基本一致,能够产生较强的生产协同,二是作为行业头部品牌,巴比具备冷冻生坯面皮技术,且内部设置面点学院进行赋能,能够一定程度上解决行业难标准化的问题。

(三)为什么看好巴比:品牌实力优+敢迭代创新+运营管理强

小笼包过去品牌较多,头部企业门店数量也仅百家规模,为什么看好巴比这次在小笼包赛道突围?

一是巴比深耕多年布局全面,供应链高效,且加盟商及门店点位质量优。一方面,公司已构建覆盖全国的五大中央厨房集群(上海、东莞、天津、南京、武汉),各工厂以标准化生产、全冷链配送为根基,支持多元化渠道业务,实现原料12小时入厂、产品24小时送达门店的高效供应链响应,足以支撑新店型多SKU配货需求。另一方面,公司深耕江浙沪,品牌影响力强,且拥有一批优质加盟商及门店资源,能够放大新店型销售效果。

二是巴比数字化赋能,门店帮扶能力强,能够帮助加盟商提升管理边界。一方面公司全面导入数字化管理平台(SAP、TMS、WMS等),贯穿“门店下单—生产—配送—签收”全链条运营,优化物流调度、订单履约以及库存管理,降低成本和人力依赖,另一方面用标准化制度固化动作、百余名专业督导“深下沉+高频巡检”、外卖统管与分级扶持即时增效,能够提升单店模型效率。由于新店型人员增配、投入增加,加盟商管理难度相较传统店型明显增加,公司门店运营经营丰富,具备全流程完备的帮扶体系,能够充分赋能加盟商,打开管理边界。

三是巴比积极探索品牌传播和迭代商业模式,业内声量足,有望持续对店型迭代精进。面对销售趋势变化,巴比积极布局短视频和直播带货,创始人刘会平总亲自参与内容制作,塑造个人IP,提升品牌知名度与美誉度,在老乡、行业及加盟商中享有很强的号召力。新店型推出之后,通过巴比官方账号反复曝光,业内引起广泛讨论,保障招商顺利推进,同时通过自媒体与消费者互动,公司亦能第一时间发现问题,及时跟进迭代。

四是巴比研发能力突出,通过技术及帮扶,能够一定程度上提升新店型的可复制性。在工艺方面,过去公司通过冷冻面团与冷冻面皮等工艺革新,充分降低门店操作门槛和管理难度,确保终端产品的标准化和新鲜口感。此次小笼包尽管主打手工,但公司亦能引入相关技术,适当简化手工流程,并通过面点学院赋能,提升产品标准化程度,进一步增加相关门店模式的可复制性。

(四)如何看可复制性:具备“再造一个巴比”可能性

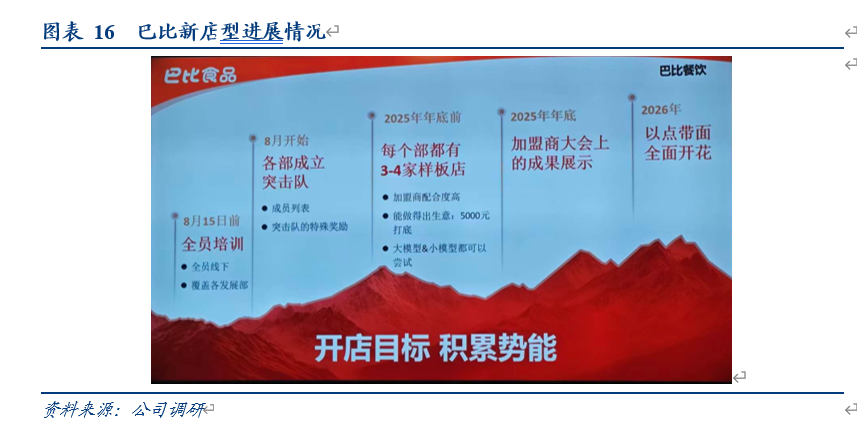

新店型目前进展:25年持续调试,26年以点带面、全面开花。公司已在上海、江苏、浙江打造7家标杆爆店,计划2025年底前开设20家新店型,2026年通过"以点带面,全面开花"策略加速扩张,相关策略如下:第一,利用现有的门店进行改造;第二,在市场环境低迷的时候在更好的点位进行开店;第三,借助已有外带店,通过增加手工小笼包的产品来打造纯外带店的手工小笼包店型。

潜在空间足:中期看1500家,远期看3000家,或有望再造一个巴比。由于目前门店数量较少,仍需持续观察,我们从以下两个视角来展望公司开店空间:

一是行业集中度来看:全国小笼包门店数量超过3万家,而根据窄门餐眼显示,光命名“杭州小笼包”门店数目就接近6000家,基本均是嵊州人在外个体户经营,我们认为小笼包与传统包子具备类似性,如有地域口味、做社区生意,远期来看,若小笼包头部企业市占率接近10%,门店数量可对应接近3000家。

二是对比其他品牌来看:首先对比沙县小吃,巴比定位类似,都属于性价比的居民社区小吃,具备一定地域属性,在江浙沪可以进行对标,而在江浙沪,沙县小吃数量已破万家,因此值得乐观看待巴比小笼包开店空间上限。其次,对比袁记云饺来看,产品定位都是小吃,客户群体都是中老年人居多,开店位置也都是社区为主,同时聘请员工人数接近,客单价上袁记20元高于巴比12元,且都主打手工包制+馅料配送,但目前巴比店效更优,初始投入更低,回本周期更短,具备更强吸引力,极海数据显示目前袁记云饺全国5000+家,江浙沪区域接近1500家,我们认为若运营到位,未来巴比在江浙沪空间可对标该数目。

如何看待管理及运营难度?针对新店型转变,一是员工人数增加,包子行业一般是家族运营,若人手不够,一般新招亲戚来帮手,不会在外去聘请员工,依旧还是家族进行运营,不存在太多管理难度;二是程序更加复杂,开包子店本就是辛苦生意,店员普遍吃苦耐劳,只要有回报能赚钱,不介意更加辛苦,当前新店型日销良好,远超整个行业平均水平,对于加盟商而言,具备足够的吸引力。

三、投资建议和远期空间

(一)弹性测算:每新开200家新店,或贡献1.6亿营收

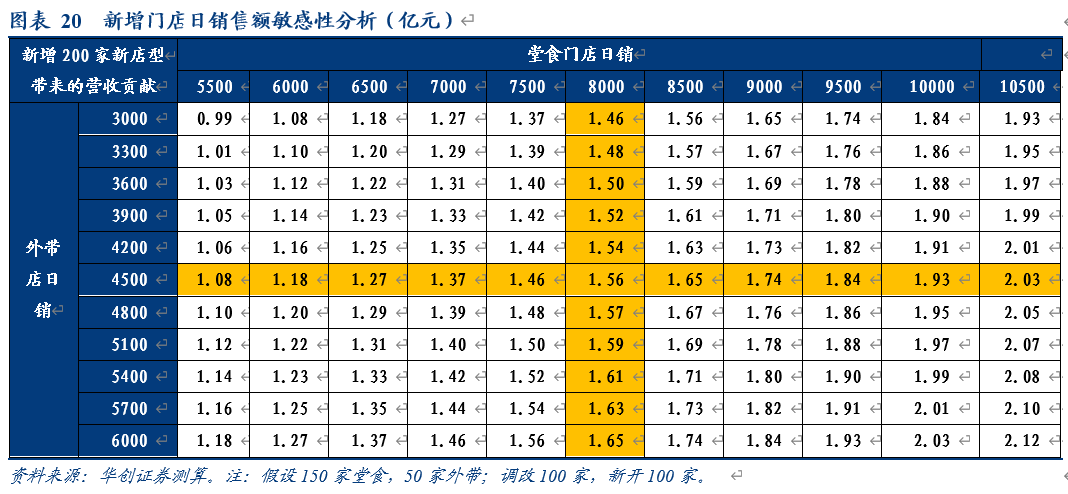

公司近年来单店营收保持在24万左右,估算对应门店GMV在68万左右,假设新店型堂食店平均日销8000元,全年GMV288万元,巴比公司对应报表实现营收100万元,而外带店若按平均日销4500元计算,对应全年GMV162万元,对应报表实现营收57万元左右。同时进一步假设,新增200家门店中,老店调改100家,直接新增100家,其中3/4为堂食店,1/4为外带店,对应贡献营收接近1.56亿元,按照14%扣非利润率计算,对应利润弹性在0.22亿元左右,占到公司当前报表(18.8亿收入)的8.3%左右。而若按照中期1500家门店计算,若假设不变,有望贡献11.7亿收入,利润考虑规模效应弹性更多,相当于再造“一个巴比”。

(二)投资建议

五、风险提示

竞争加剧,新店型客流稳定性,食品安全问题,开店速度不及预期,客流稳定性不及预期,加盟商管理难度加大。