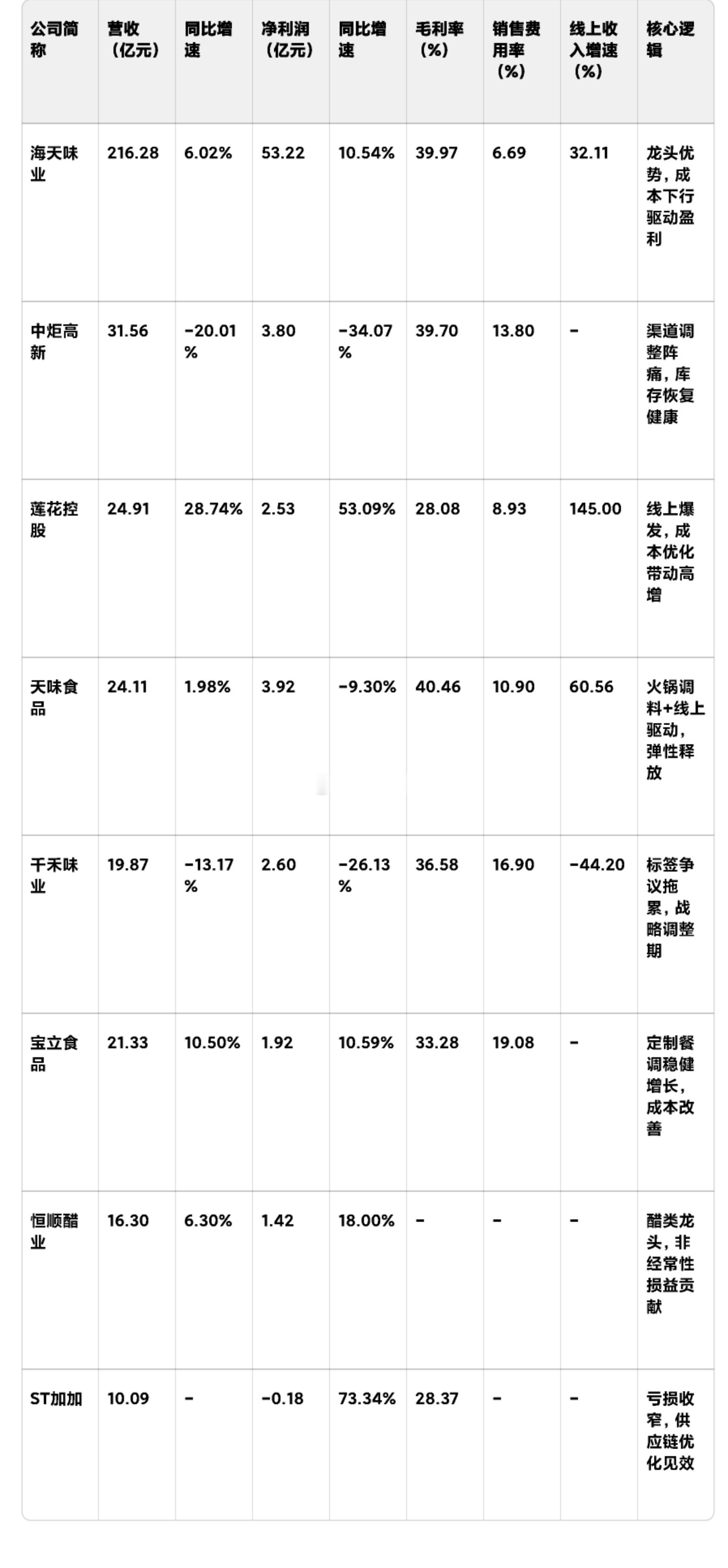

调味品行业上市公司2025年三季报全解析一、行业整体表现:分化加剧,龙头优势凸显2025年三季度,A股15家调味品上市公司呈现显著分化格局。行业龙头海天味业以216.28亿元营收占据超五成市场份额,净利润53.22亿元占行业近七成,其酱油、蚝油、调味酱等核心品类均实现5%-13%的增长,线上渠道更是以32.11%的增速成为亮点。相比之下,中炬高新、千禾味业等企业受渠道调整、需求疲软影响,营收分别下滑20.01%、13.17%。数据亮点:营收增速:莲花控股以28.74%的增速领跑,宝立食品、日辰股份等企业也实现两位数增长,而中炬高新、千禾味业等6家企业营收负增长。净利润表现:除ST加加外,其余公司均盈利。莲花控股净利润同比增长53.09%,ST加加亏损收窄73.34%,但中炬高新、千禾味业净利润降幅超26%。毛利率分化:海天味业毛利率同比提升3个百分点至39.63%,主要受益于大豆、糖等原材料价格下降;中炬高新毛利率虽提升2.2个百分点至40.3%,但销售费用率激增8.1个百分点至14.3%,拖累净利润。二、重点企业分析:龙头韧性与转型挑战并存1. 海天味业:全渠道布局巩固龙头地位海天前三季度营收216.28亿元(+6.02%),净利润53.22亿元(+10.54%),核心品类酱油、蚝油、调味酱分别增长7.91%、5.89%、9.57%。线上渠道增速达32.11%,但占比仍不足6%,未来增长空间较大。尽管餐饮渠道需求疲软导致Q3收入增速放缓至2.48%,但公司通过加大促销投入(销售费用率同比+1.85pct至7.43%)和供应链优化,毛利率同比提升3个百分点至39.63%,净利率稳定在22%以上。2. 中炬高新:渠道调整阵痛中求复苏中炬高新前三季度营收31.56亿元(-20.01%),净利润3.80亿元(-34.07%),主因主动清理经销商库存导致调味品销售下滑18.4%。尽管Q3毛利率提升2.2个百分点至40.3%,但销售费用率同比激增8.1个百分点至14.3%,叠加商品房销售收入减少,拖累整体业绩。公司表示,渠道库存已恢复至健康水平,价格体系逐步稳定,未来业绩有望边际改善。3. 莲花控股:高增背后的结构性机会莲花控股营收24.91亿元(+28.74%),净利润2.53亿元(+53.09%),味精业务增长14%,线上渠道收入暴增145%至1.05亿元。公司通过优化产品结构(松茸鲜、酱油等爆款带动)和成本控制(味精原料成本下降),毛利率提升4个百分点至27.88%,净利率提升2个百分点至10.66%。不过,算力业务收入下滑15%,显示多元化战略仍需时间验证。4. 天味食品:火锅调料驱动弹性释放天味食品前三季度营收24.11亿元(+1.98%),净利润3.92亿元(-9.30%),但Q3单季营收10.20亿元(+13.79%)、净利润2.02亿元(+8.93%),表现超预期。火锅调料收入增长24.96%,线上渠道高增60.56%,叠加原材料成本下降,毛利率提升1.63个百分点至40.46%。尽管销售费用率同比+3.09pct至10.90%,但净利率仍维持在10%以上,显示规模效应逐步显现。5. 千禾味业:战略调整期的业绩承压千禾味业营收19.87亿元(-13.17%),净利润2.60亿元(-26.13%),主因“零添加”标签争议和新国标实施影响消费者信任,叠加线上渠道收缩44.2%。公司正加速转向有机调味品,新建工厂产能达120万吨,自动化率超80%,但短期业绩仍需消化渠道库存和品牌修复成本。三、核心驱动因素分析1. 原材料成本下行支撑盈利改善2025年三季度,大豆、糖、PET等原材料价格同比下降3%-27%,海天、中炬高新等企业单位成本预计下降2.6%-3.3%,毛利率提升0.7%-2.8%。不过,复合调味品因大豆价格上涨,成本指数环比上升0.7%,分化加剧。2. 渠道变革重塑竞争格局线上渠道成为增长引擎,海天、天味食品线上增速分别达32.11%、60.56%,但传统线下渠道仍占主导(海天线下占比90.4%)。社区团购、兴趣电商等新渠道崛起,倒逼企业重构供应链,例如莲花控股通过达人带货实现酱油品类爆量。3. 健康化与高端化趋势加速零添加产品市场份额扩大至22%,千禾、海天等企业加大有机、低钠产品布局。不过,新国标限制“零添加”标签使用,行业面临从营销驱动向产品力驱动的转型压力。四、风险与挑战1. 需求疲软压制行业增长餐饮收入增速放缓(前三季度社零餐饮收入同比+3.3%,9月仅+0.9%),直接影响蚝油、调味酱等B端占比高的品类销售。中炬高新、天味食品等企业Q3餐饮渠道收入下滑明显,反映行业仍处弱复苏周期。2. 费用投入加大侵蚀利润为争夺市场份额,海天、中炬高新等企业销售费用率同比上升1.85-8.1个百分点,叠加管理费用增加,部分抵消成本红利。例如,中炬高新Q3销售费用同比+20%,但收入下滑22.8%,费用效率亟待提升。3. 供应链不确定性加剧尽管多数原材料价格下行,但辣椒、花椒等香辛料价格上涨12%,复合调味品企业面临成本压力。此外,铝、纸浆等包装材料价格环比上涨,可能进一步挤压利润空间。五、未来展望:分化中寻找结构性机会1. 龙头企业强者恒强海天、莲花控股等企业凭借规模效应、渠道网络和成本控制优势,有望持续抢占中小品牌市场份额。海天计划2025年营收突破285亿元,加速海外市场布局。2. 渠道与品类创新驱动弹性线上渠道(尤其是兴趣电商)和火锅调料、预制菜等细分品类(如天味食品的食萃系列)仍是增长主线。预计2025年复合调味料市场规模将达2470亿元,增速超12%。3. 成本与费用管控成关键企业需通过数字化供应链(如海天的全渠道交付体系)和精细化运营(如中炬高新的经销商价格联盟),对冲需求疲软和费用上升压力。图表:2025年三季度调味品行业核心指标对比(注:数据来源)(附图)结论:2025年三季度,调味品行业呈现“龙头稳、二线分化、三线突围”的格局。海天味业等头部企业凭借全渠道布局和成本优势持续领跑,莲花控股、天味食品等企业抓住线上和细分品类机会实现高增,而中炬高新、千禾味业等企业需在渠道调整和战略转型中重塑竞争力。投资者可重点关注成本下行受益、渠道结构优化、产品创新领先的龙头企业,同时警惕需求疲软和费用高企带来的业绩波动风险。注:本文为转文,文中观点不代表本人看法,本人不推荐文中公司股票,若有据此买入,盈亏自负,股市有风险,投资需谨慎。