核心逻辑

宏观面:10月份美联储降息尘埃落定,市场关注12月会议前美相关经济数据变化,能否降息存疑。

供需端:受季节性因素影响,9月份国内锌精矿产量有所回落,进口矿量保持高位,但进口处于亏损局面,限制进口量的释放。精炼端,10月份国内精锌产量尚处于60万吨以上高位,不过随着矿加工费加速下跌,以及部分再生锌厂因原料价格走高采购困难,利润倒挂下主动减停产,预计11月份精锌产量或下滑。消费层面,10月份锌下游加工企业开工表现尚可,进入11月份淡季,预计后续锌下游消费或难有好的表现。

观点:整体来看,在国内供应压力减弱、海外低库存背景下,预计11月份锌价下行空间有限,沪锌大概率低位区间震荡,整体重心或较10月份有所上移。

PART01

行情回顾

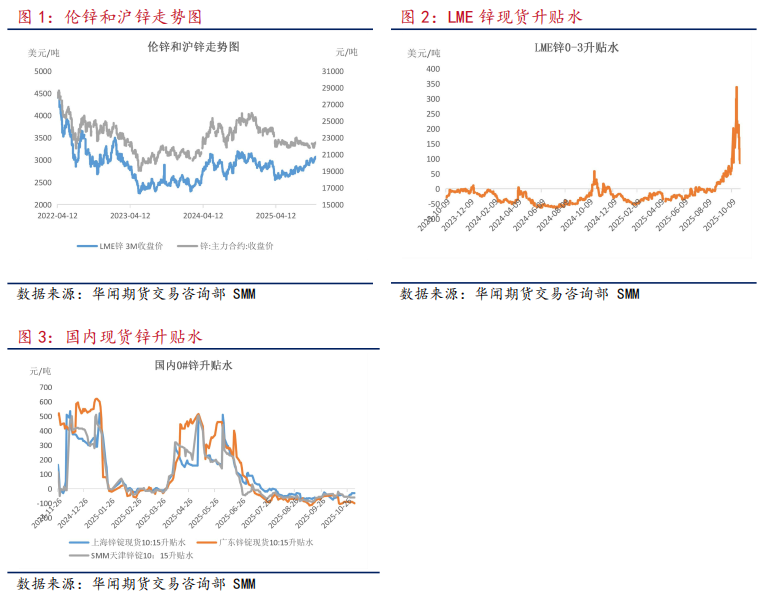

9月份10月份国内锌价低位震荡,整体重心有所上移,而海外锌价表现坚挺。月内国内锌市场供应压力仍存,对锌价形成压制,不过海外低库存亦有支撑,另美联储降息及中美关税问题缓和亦对锌价有提振。

PART02

基本面分析

2.1供应端—锌精矿供应逐渐收紧

9月我国锌精矿产量31.45万吨,环比-8.79%,同比-9.99%。9月我国进口锌精矿50.54万实物吨,环比+8.15%,同比+24.94%,虽然进口窗口持续关闭,但冶炼厂前期锁价及长单锌矿陆续到港,进口锌矿到货量维持。进入10月,考虑四季度矿山季节性减少,加上利润驱动下冶炼厂生产积极性依旧较强,对锌矿需求较高,但10月进口锌矿亏损较9月继续扩大,国内冶炼厂积极抢购国产锌矿而非进口,预计10月进口锌矿量或难以再有上涨空间。

加工费方面,截止10月31日国产锌精矿加工费为2850元/金属吨,进口锌精矿加工费为102.54美元/干吨,自高位回落。库存方面,截至10月31日国内主要港口锌矿库存为32.33万实物吨,有所下滑。

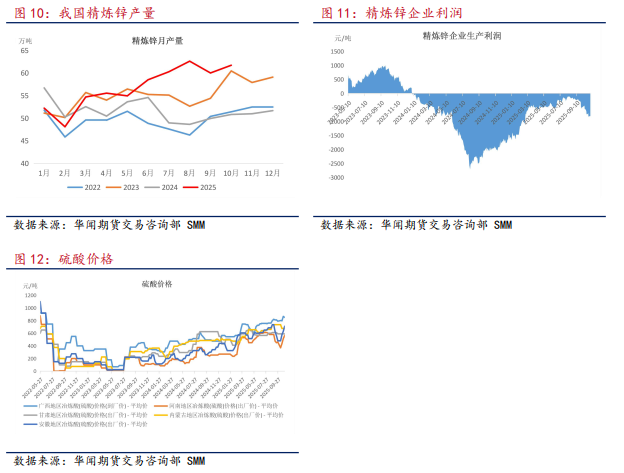

2.2供应端—精炼锌产量尚在高位

10月我国精炼锌产量为61.72万吨,环比+2.85%,同比+21.45%。10月国内冶炼厂产量增加不及预期,主要是原料矛盾问题凸显,减量主要集中在河南、陕西、甘肃、江西、四川、湖南等地区,增量主要以内蒙古、河南、湖南、甘肃和广西等地。11月预计国内精炼锌产量环比下降0.9%,除常规检修减产外,主要因为矿加工费加速下跌,冬储背景下冶炼厂原料库存压力增加,部分冶炼厂被迫压缩产量,另有部分再生锌厂因原料价格走高且采购困难,利润倒挂下主动减停产。

进出口方面,9月我国精炼锌进口量2.27万吨,环比-11.61%,同比-57.03%,出口量0.25万吨,环比+696.78%,同比+158.39%,净进口2.02万吨。

2.3需求端—锌下游开工或难有亮点

从月度数据来看,9月份国内锌下游镀锌、压铸锌合金以及氧化锌企业开工率均出现不同程度的抬升,旺季氛围明显。周度数据上,10月份锌下游企业开工月初偏弱,随后恢复,后续进入淡季后,预计各板块开工或难有好的表现。

2.4需求端—终端消费韧性不足

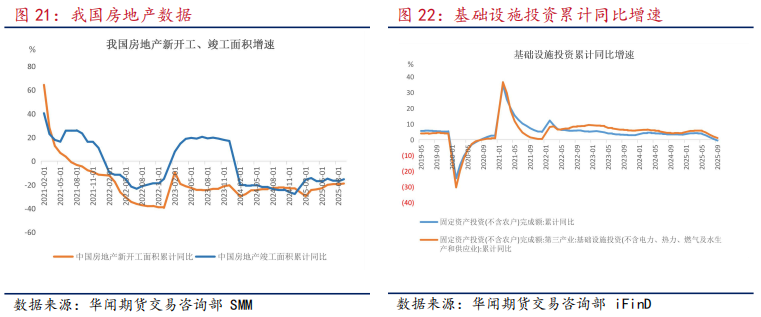

房地产方面,1-9月份我国房屋新开工面积45399万平方米,下降18.9%,房屋竣工面积31129万平方米,下降15.3%。

基建方面,1-9月份全国固定资产投资(不含农户)371535亿元,同比下降0.5%。其中第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长1.1%。

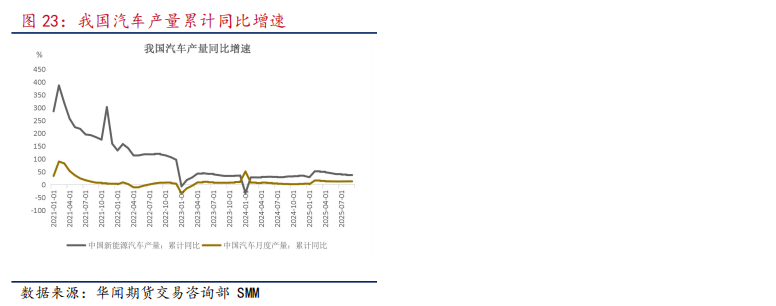

汽车方面,1-9月我国汽车产销分别完成2433.3万辆和2436.3万辆,同比分别增长13.3%和12.9%。其中,1-9月新能源汽车产销分别完成1124.3万辆和1122.8万辆,同比分别增长35.2%和34.9%。

2.5库存分析

海外方面,10月份LME锌库存仍以下降为主,截止10月30日降至3.53万吨,不过降幅有所放缓,注销仓单占比降至17%附近。国内方面,10月国内锌社会库存高位徘徊,截止10月30日为16.15万吨。统计全球锌显性库存(LME、国内社库和保税区),截止10月30日为20.1万吨,较9月底有所抬升,不过变动不大。

PART03

宏观与资金情绪

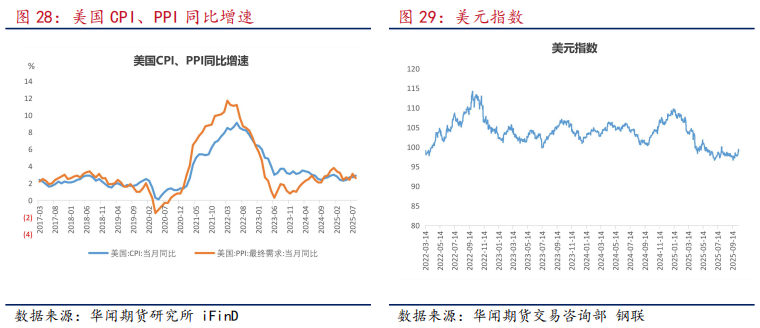

美东时间10月29日,美联储在货币政策委员会FOMC宣布将联邦基金利率的目标区间从4.00%至4.25%下调至3.75%至4.00%,并决定自12月1日起结束缩表。不过美联储主席鲍威尔在会后的记者会上表示,通胀短期仍有上行压力,就业面临下行风险,目前面临的局面颇具挑战,委员会对12月是否再次降息仍存较大分歧,降息并非板上钉钉。

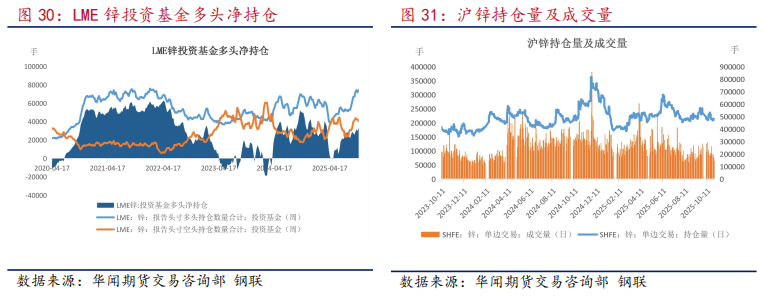

持仓方面,截至10月24日,LME锌投资基金持仓较前一周多增空降,净多持仓增加4100手至33680手。

十一月展望:宏观层面,10月份美联储降息尘埃落定,市场关注12月会议前美相关经济数据变化,能否降息存疑。原料端,受季节性因素影响,9月份国内锌精矿产量有所回落,进口矿量保持高位,但进口处于亏损局面,限制进口量的释放。精炼端,10月份国内精锌产量尚处于60万吨以上高位,不过随着矿加工费加速下跌,以及部分再生锌厂因原料价格走高采购困难,利润倒挂下主动减停产,预计11月份精锌产量或下滑。消费层面,10月份锌下游加工企业开工表现尚可,进入11月份淡季,预计后续锌下游消费或难有好的表现。库存方面,锌库存维持内增外降局面,不过国内精锌出口窗口打开下,海外库存降速放缓,国内锌库存亦止增。整体来看,在国内供应压力减弱、海外低库存背景下,预计11月份锌价下行空间有限,沪锌大概率低位区间震荡,整体重心或较10月份有所上移。

风险提示:1.美国经济数据及市场宏观情绪变化;2、国内锌供应动向;3、内外库存的变化。