账户浮亏20%+,割肉怕踏空,死扛怕深套——这是不是你死攥着白酒股的日常?

老黄不装神棍,没法精准喊“底”,但翻过白酒三十年的“血泪账本”就会发现:

每次让你夜不能寐的低谷,其实都藏着后来让人拍断大腿的良机。

2025年三季度财报一落地,白酒圈的焦虑又浓了三分。

拿着白酒的朋友刷着K线叹气:

五粮液单季净利暴跌65%,洋河直接亏了3个多亿,就连曾经“稳稳的幸福”都成了“烫手山芋”。

这轮调整从2022年算到现在超4年,比2012年“三公消费寒冬”还磨人,可你知道吗:

1998年假酒案时、2013年塑化剂风波时,投资人的恐慌和现在一模一样——而那些熬过来的人,后来都赚了几十倍。

而现今的白酒同当年何其相似,我们再“回味”次当下:

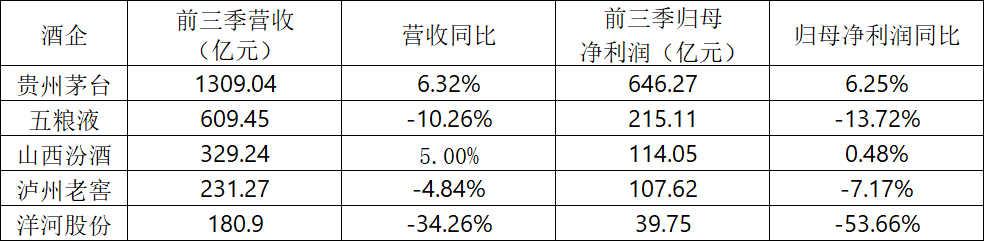

头部五大酒企(茅台、五粮液、汾酒、泸州老窖、洋河)前三季度营收合计2659.90亿元,同比降6.3%;净利润1122.80亿元,同比跌4.5%,分列见下:

单看三季度旺季,数据更凉了:

五粮液单季营收81.74亿,同比腰斩(-52.66%);净利润20.19亿,降幅飙至65.62%,比2013年三公消费受限那阵还狠。

泸州老窖稍好:营收66.74亿降9.80%,净利润30.99亿降13.07%。

最意外的是洋河:三季度营收32.95亿降29.01%,净利润亏3.69亿,成了头部酒企里罕见的“单季亏损户”。

茅台和汾酒成了“全村人的希望”。

茅台三季度营收398.1亿微增0.35%,净利润192.24亿增0.48%,这增速搁以前不及格,现在已是“抗跌模范”!

汾酒营收89.60亿涨4.05%,净利润虽降1.38%,但营收正增长难能可贵——你的持仓里有这两个“压舱石”吗?

区域酒企就更惨了:

口子窖营收降46.23%、净利润暴跌92.55%;

老白干酒营收降47.55%、净利润砍68.48%;

金徽酒营收降4.89%、净利润跌33.02%。

20家白酒上市公司里,仅茅台、汾酒营收正增长,其余算是全军覆没,你是不是也在纠结:该割肉还是扛到黎明?

现在该“割”还是该“扛”?答案藏在过去的周期里。

白酒三十年走了两轮大周期,每次低谷都有人慌着“逃”,也有人敢“抄”,结局天差地别。

今天咱就扒光每轮周期的底裤——看看当年的坑有多深,机会有多香,再对照现在的行情,你的答案自然会浮出水面。

一、三轮周期血与泪:白酒投资人的“抄底启示录”

1.1998-2004年:危机里捡漏的人,后来赚了11倍

1997年亚洲金融危机让白酒需求收缩,1998年山西朔州假酒案又砸了行业信誉,投资人慌着清仓。

政策再踩一脚“控制总量、扶优限劣”,白酒产量连续6年负增长,2003年跌到331.35万吨,不及1997年一半。

是不是觉得眼熟?现在经销商甩卖普五的样子,和当年小酒厂倒闭潮如出一辙——行业洗牌从来都是“剩者为王”,只是这次,轮到头部酒企分胜负了。

当年的企业股价跌得稀烂:

茅台2003年非典期间股价从27.83元跌到20.71元,PE最低13倍;五粮液从12.6元跌到8.99元,PE最低19倍;泸州老窖1998-2003年股价累计跌79%。

但就在这“人人喊打”的低谷,敢抄底的人后来赚翻了。

2001年中国加入WTO,经济踩油门,从量税政策又逼着酒企往高端走,政商务消费接棒,“黄金十年”就此开启。

那些在1998年抄底茅台的人,等到2008年就赚了10倍——现在的茅台、汾酒,会不会是下一个“十年龙头”?

2.2012-2015年:8.9倍PE抄底茅台的人,赚了22倍

2012年三公消费限制+酒鬼酒塑化剂事件,成了行业“双杀”。

4万亿刺激退潮后GDP增速换挡,政商宴请减少,飞天茅台零售价从2300元跌到850-880元,中证白酒指数跌超61%。

茅台PE最低8.9倍,五粮液5.79倍,泸州老窖6.83倍——现在看是捡钱价,当时却没人敢伸手,只有少数“死多头”扛住了。

2012-2015年行业利润年均降3.7%,直到2015年棚改货币化激活大众消费,政务消费占比压到5%,个人与商务消费成主力。

2013年买茅台的人,2021年赚了22倍——你是不是也在2013年割了白酒?现在回头看,是不是和当年割在地板上的人一模一样?

3.2022年至今:跌了4年的白酒,现在是“坑”还是“机会”?

这轮调整没有突发危机,但宏观经济“寒气”更重:房市跌、股市磨,失业率上升,消费理性化,白酒作为可选消费首当其冲。

2021年高点至今,中证白酒指数最大跌56.29%,茅台跌50%,五粮液跌65%,泸州老窖跌67%,汾酒跌60%。

调整超4年,比前两轮都长,很多人开始怀疑“白酒逻辑变了”,年轻人不喝了?

看似棘手的“代际断层”,实则是对白酒消费逻辑的误读——白酒从来不是靠年轻人撑起来的市场。

中国酒业协会2024年调研显示,白酒核心消费群体始终是30-55岁的社会中坚,这部分人群贡献了72%的销量,他们手握商务宴请、礼品往来、家庭聚会等核心消费场景,消费力与需求稳定性远超年轻人。

而30岁以下群体占比不足15%,这并非新问题:十年前该群体占比就稳定在12%-18%区间,如今15%的占比并未偏离历史常态,更谈不上“断层危机”。

二、现在的白酒:是“抄底良机”还是“陷阱”?数据说真话

当前核心矛盾是“供大于求”与“价格倒挂”。

飞天茅台批价从3000元跌到1640元,双十一电商1499元甩卖,经销商拿货价高于售价,卖一瓶亏一瓶。

五粮液普五、次高端酒也一样,800-1500元价格带成重灾区——酒企利润被压,你的持仓能好吗?

库存是另一座大山:

20家酒企前三季度存货1706.86亿元,同比涨11.32%。中秋国庆需求降20%-30%,库存去不动,酒企不敢扩产提价,业绩没动力,你的持仓怎么涨?

但分化里藏着“黄金坑”:

2024年行业营收涨5.30%、利润涨7.76%,全靠头部撑着。

茅台+五粮液营收占17家酒企的67.34%,净利润占78.91%——简单说,强者横强的局面在愈演愈烈。

三、抄底信号已现?三个指标帮你判断“底在哪”

其实前两轮验证过的底部“金标准”:

库存、价格、消费场景,如果这三点好转,可能底部就来了。

库存是“先行指标”:

有机构说动销已现底部特征,利空释放充分,需求再跌空间小。经销商去库存速度加快,尤其茅台靠自营店和I茅台控库稳。

价格是“核心信号”:

前两轮见底前,都是茅台批价先企稳。2003年非典后批价稳住,业绩回暖;2014年批价从800元涨到1000元,股价跟涨。

现在茅台1640元批价接近经销商成本线,再跌没人敢拿货,大概率能企稳。

消费场景是“根本动力”:

商务宴请在恢复,年轻人“微醺小聚”、老年人“健康饮酒”成新场景,低度酒打开市场。

中国酒业协会宋书玉说“产业基本面稳固”,老黄信!

白酒是中国人情社交的“硬通货”,婚丧嫁娶、商务洽谈离不了——经济再冷,宴席总会重开;消费再理性,人情总得维系,这就是白酒能穿越周期的底气。

四、未来靠什么涨?

政策托底是“最大靠山”:

2024年9月降准、稳地产政策密集出台,机构说传导需2-3个季度,2025下半年至2026年初见效。

董广阳也说“底部机会在这期间”——政策暖风一吹,经济好转,你的持仓能不受益?

经济复苏是“核心本色”:

经济本有周期波动,但把周期底部当做未来的常态,就是一种短视行为。

当大家钱包鼓鼓的时候,开心或者难过都需要三五好友聚在一起小酌一杯的。

那核心问题来了:现在能抄底吗?业绩底和股价底哪个先到?

规律显示,股价底比业绩底早,这是投资人的“窗口期”。

2014年茅台股价1月见底,业绩9月才触底,差8个月。

这轮调整复杂,时间差8或超24个月,具体可见老黄前文

——股价已跌4年,大概率在底部区间,就等业绩跟上。

前两轮调整6年、3年,这轮已3年半,时长够了。

有机构说2025三季度是基本面底,2026一季度动销拐点——现在进场,虽不一定买在“绝对底”,但肯定在“安全区”,不会追高站岗。

投资白酒不是赌短期,是赌中国经济韧性、人情社会底色。前两轮调整后茅台分别涨11倍、22倍,这不是运气,是“核心资产”的必然。

经济再难,“失去三十年”是在瞎想,M2连涨催生长期通胀,茅台抗通胀能力远超多数资产。

经济好转它是“领头羊”,经济差买啥都白搭——但投资是“乐观者的游戏”,不信经济会好,就别做投资了。

我一直相信:白酒在谷底附近,2025三季度是基本面底,2026年见曙光。

投资没有“稳赚不赔”,但有“规律可循”。白酒每轮低谷都是对耐心的考验——1998年、2012年扛住的人都赚了,现在轮到了我们。

经济回暖日、宴席重开时,低谷坚守的人终将收获“黄金十年”。

请把这篇转给迷茫的酒友,抱团取暖,共等曙光。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。