出品|虎嗅黄青春频道

作者|商业消费主笔黄青春

题图|视觉中国

马化腾、刘炽平、JamesMitchell,三位腾讯高管在11月13日财报电话会上频频提及AI,让其毫无争议站稳了C位。

甚至,马化腾还着重强调了AI之于腾讯的战略意义。“对AI的战略投入,不仅在广告精准定向及游戏用户参与度等业务领域带来助益,还带来编程、游戏、视频制作等领域的效率提升。在推动元宝普及的投入以及在微信内发展AI智能体所作的努力,将带来更积极的进展。”

事实上,从微信视频号被点名“全村的希望”后奋起直追,到游戏业务被批评“躺在功劳簿”后重回扩张周期,马化腾的表态往往决定着腾讯生长路径的变化。

从腾讯向市场递上的2025Q3财报来看,三大业绩指标均实现双位数增长:营收同比增长15%达1928.7亿元,创历史新高;净利润同比增长19%达631.33亿元;经营利润(Non-IFRS)同比增长18%达725.7亿元。

聚焦到内里,腾讯赚钱效率步入Max模式:游戏、广告、ToB业务(金融科技及企业服务)皆实现双位数增长,毛利同比增长22%达1088亿元,带动整体毛利率升至56%——若将时间线拉长,腾讯营收已实现10连增,毛利与经营利润更是连续12个季度超过营收增速。

此外,虎嗅捕捉到一个积极信号:过去很长一段时间,游戏、微信、ToB业务依次被视作重塑腾讯生长路径的“基石”。

如今,腾讯AI战略正从局部单品向大生态融合演进:7月,元宝率先打通QQ音乐,实现“搜歌即听”的便捷体验;随后,与腾讯视频完成“搜-聊-看”一站式观影闭环,与腾讯会议联合推出“AI纪要”、“AI托管”功能;9月,元宝全面上线公众号、视频号的评论区——自此,元宝全面接入数十款腾讯应用,覆盖社交、办公与消费等核心场景。

目前,元宝日活跃用户跻身行业前三,单日用户提问量飙至年初月度总量。虎嗅认为,这是AI投入与高质量增长的正向循环,财报里藏不住的AI成为腾讯调整生长路径的关键注脚。

AI站稳腾讯C位

当AI热浪席卷而过,最先受益的当属广告业务。

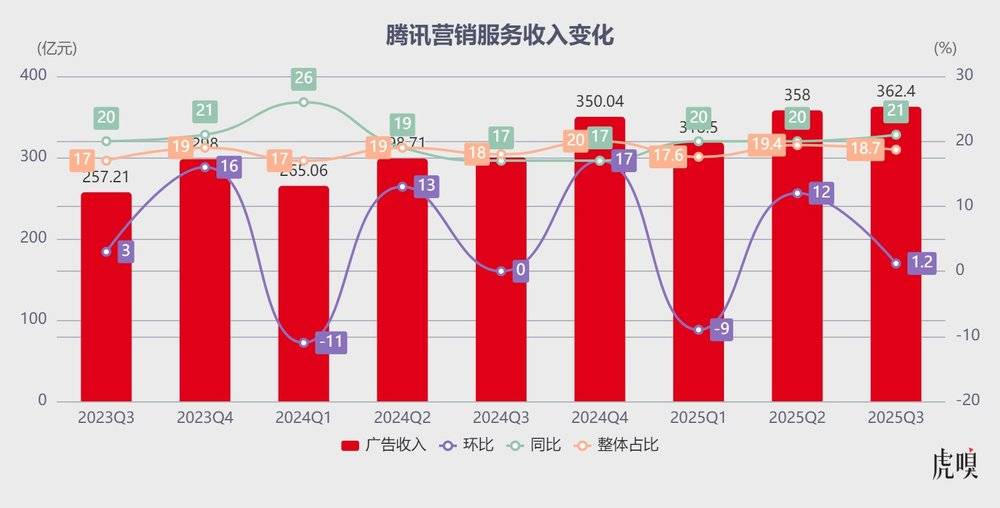

腾讯总裁刘炽平在财报电话会上强调,AI在腾讯本季度的营收和毛利水平上都做出了不小的贡献,广告收入增长中约一半来自AI驱动广告技术带来的ECPM(有效千次展示成本)提升,这也促使广告业务增长快于整体营收。

受此驱动,2025Q3腾讯营销服务收入同比提升21%至362.4亿元,连续十二个季度保持两位数增速。

具体来看,AI对广告业务的助力体现在三方面:一是生成式AI创作广告素材,激发广告需求;二是精准定向投放,提升点击率;三是AI原生应用场景所带来的新流量。

腾讯首席战略官JamesMitchell此前曾表示,历史上横幅广告点击率约0.1%,信息流广告约1%,而AI已使部分广告点击率飙升至3.0%,增长潜力仍待挖掘。

与此同时,AI加速了微信交易生态的流动,微信小程序、微信小店、视频号的停留时长与消费行为均持续攀升。

尤其微信小店,是财报第一个提及的重点产品——这很大程度上源于,2025Q3微信及WeChat合并月活跃账户数同比增长2%达14.14亿,外界惊讶于微信在如此高基数上仍能保持渗透,内部微信小店正由点及线拉动视频号、小程序、搜一搜等场景的商业变现。

首先,微信小店打通视频号、公众号、小程序等十余个生态入口,并推出“送礼物”、“一起买”等社交功能。据虎嗅了解,微信小店产品能力带来的增长潜力正在逐步释放:9月微信小店月动销带货者数量同比增长超100%,月成交额实现翻番,新入驻带货者数量增长35%,首月GMV破万者占比提升超70%。

其次,海外商家积极接入小程序与微信支付,带动国内商家和服务商拓展海外市场。今年暑期,微信支付境外线下消费笔数增长34%;上半年境外小程序月活数量同比提升30%,月均交易额破千万元的境外小程序数量同比翻番。目前,微信小程序已覆盖全球92个国家和地区、103个细分行业,具备境外小程序经验的服务商达450余家,近一年活跃境外服务商规模同比增长近三成。

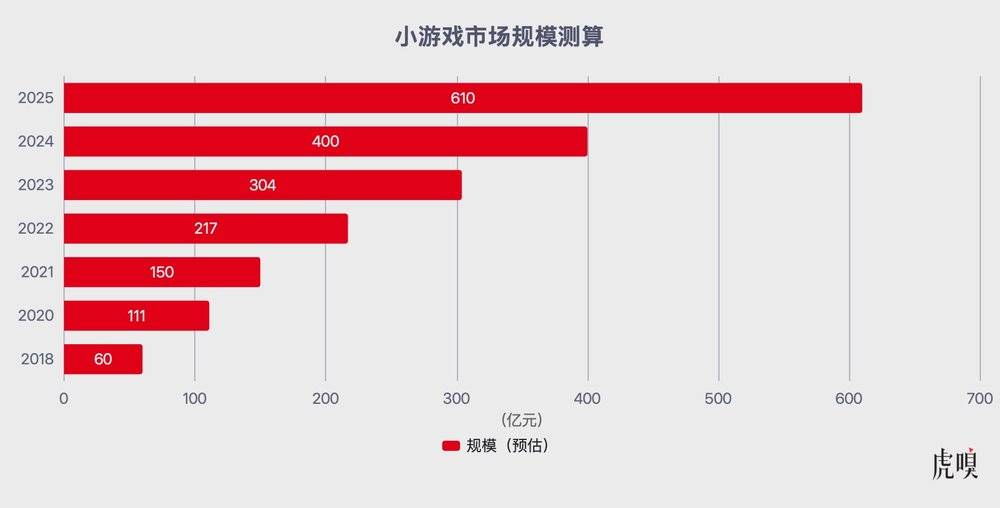

此外,一个隐秘风口在微信与抖音搅动下长出数百亿市场——DataEye研究院基于小程序游戏国内买量消耗、买量参投情况、备案新增产品情况,以及大厂内测产品布局情况综合判断,预计2025年小游戏市场规模或高达610亿,较七年前涨了10倍。

论用户规模,过去一年,微信小游戏用户体量飙至10亿,MAU(月活跃用户数)达到惊人的5亿;抖音小游戏虽然略逊一筹,但用户体量年度增长近300%飙升至数亿。

论商业化,过去一年,超300款微信小游戏单季度流水超千万,基本碾压了整个游戏行业90%的产品表现——要知道,微信小游戏80%是不足30人的中小团队,这商业回报率真能馋哭很多游戏制作人。

值得玩味的是,腾讯Q3财报发布当日,有传闻称腾讯与苹果达成协议,苹果将从微信小游戏和小程序付费中抽取15%分成。

刘炽平刚在财报电话会上表示,腾讯与苹果一直在不同领域展开良好的合作和沟通;次日(11月14日),苹果便推出MiniAppsPartnerProgram服务,小程序自此可在iOS端支持虚拟支付。

至此,视频号拉动广告、小程序带动金融支付、微信小游戏提升毛利率,微信商业化正由线到面加速推进。

刘炽平在财报电话会上表示,微信最终会推出一个AI智能体,让用户在微信内部就可利用AI完成多项任务,能够理解用户的需求、意图和兴趣。他表示,微信拥有强大的通信和社交生态系统,还有购物支付等场景,几乎是用户的理想助手。

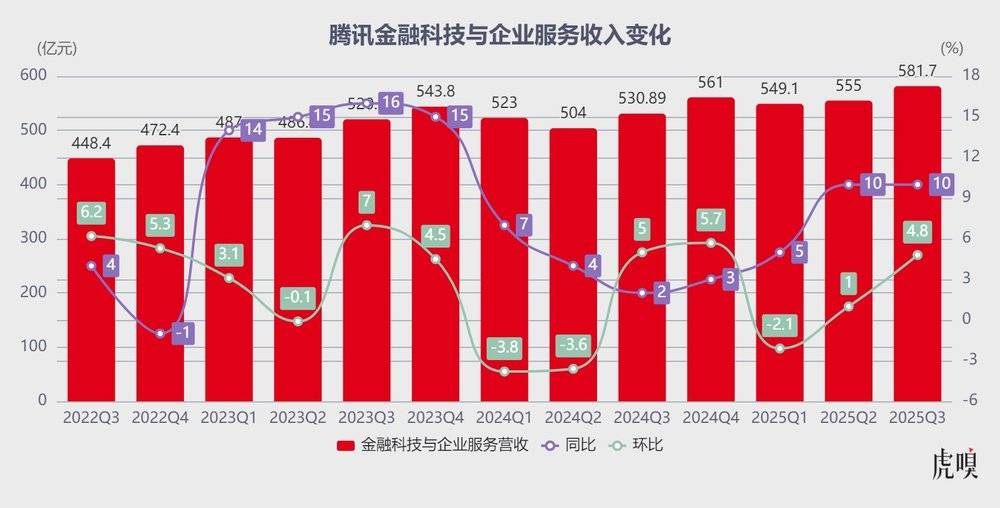

行文至此,或许有读者会认为:广告不过是低垂的“果实”,腾讯凭借流量势能实现双位数增长并非难事;那ToB业务的爆发,则足以体现这份财报的硬挺——2025Q3腾讯ToB业务同比增长10%达581.7亿元,连续两个季度保持双位数增速。

增长主要源于两方面:一是消费贷款服务、商业支付活动、理财服务收入增长,部分增量来自微信小店交易额扩大带动的商家技术服务费增长;二是企业服务收入延续双位数增长。

刘炽平进一步解释,金融科技包含支付、财富管理、贷款三大业务,宏观环境对支付业务影响最大,且与中国消费增长密切相关。“有段时间,消费增长比较有挑战,随着时间的推移,它正在逐步改善……若房价止跌,人们可能会开始增加支出,消费实际上有增长的潜力。今年股票市场表现强劲,这增加了家庭资产价值,是一个积极的因素。”

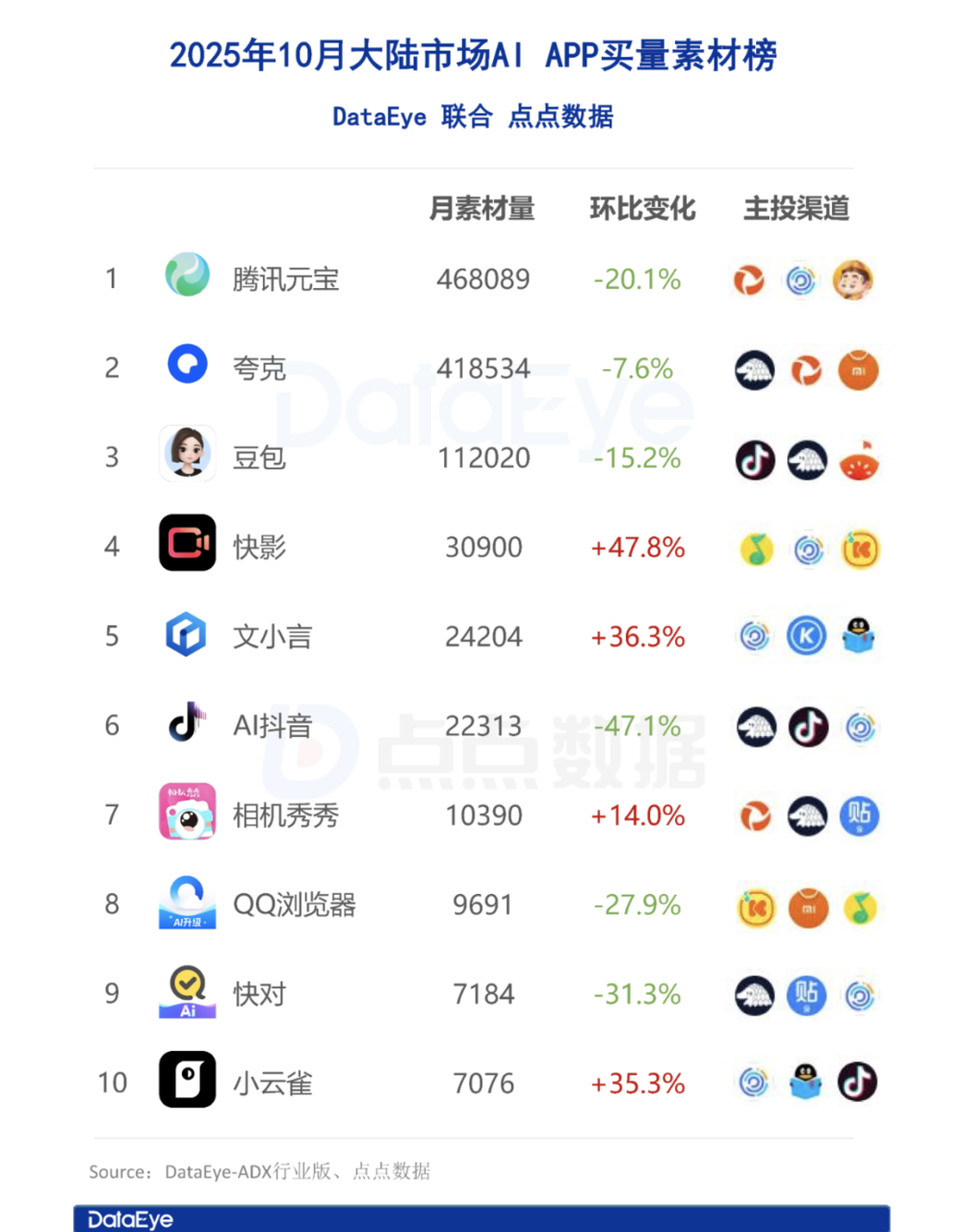

不过,2025Q3腾讯销售及市场推广开支达115亿元,同比、环比均增加20亿元,财报披露主要用于推广AI原生应用程序及游戏;但从市场投放表现来看,其中很大一部分用在了元宝的推广投入上:DataEye数据显示,腾讯元宝在10月的AI产品买量位列中国大陆AI应用市场Top1,夸克与豆包紧随其后。

与此同时,腾讯陆续开源混元翻译、混元图像3.0等多个先进模型,其中混元3D系列模型社区下载量超300万,成为全球最受欢迎的3D开源模型。

腾讯AI工作台ima上线任务模式,搜狗输入法推出“AI表情”功能,QQ浏览器整合14种AI工具和Agent能力,AI视频能力已服务2000万用户。

这背后蛰伏的业务野心在于,腾讯正从基础大模型、算力、开发工具到应用层面全面推进AI升级——为此,腾讯2025Q3研发开支同比增长28%达228.2亿元,创单季历史新高,足见其押注AI军备竞赛的决心。

势不可挡的“现金牛”

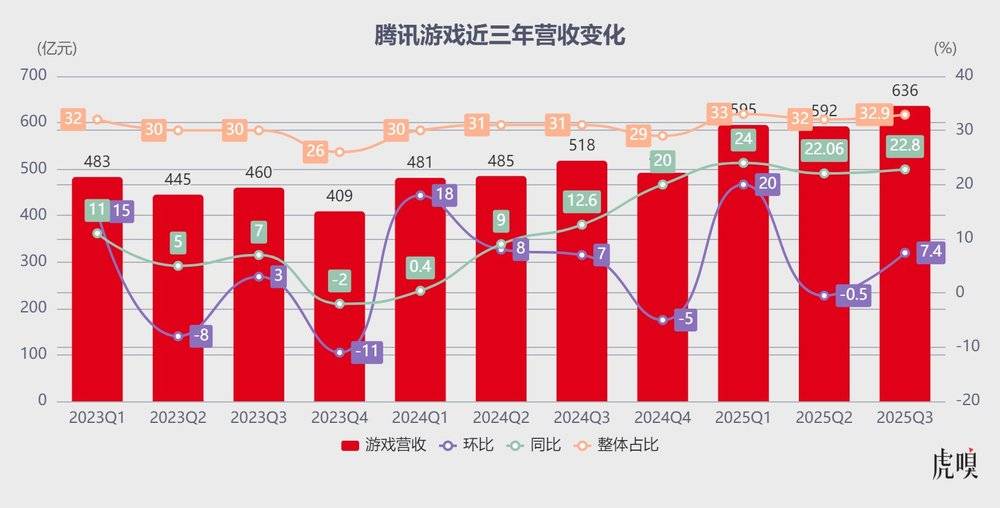

尽管AI站稳财报的C位,但游戏业务仍是腾讯“泵血”的核心引擎:2025Q3游戏收入同比增长22.8%达636亿元,拉动整体增长成效显著。

先说本土市场,收入同比增长15%至428亿元。

一方面,《王者荣耀》《和平精英》《无畏契约》等长青游戏持续吸金,本质是IEG续住了2025年上半年以来游戏扶摇直上的势头。

先说《王者荣耀》,作为一款上线十年的老游戏,其在手游市场依然保持着强大的统治力:10月26日,王者荣耀官方公布最新数据,2025年国服DAU(日活跃用户数)突破1.39亿,全球MAU超过2.6亿,创下全球游戏产品月活跃用户最高纪录;11月8日,鸟巢2025KPL年度总决赛到场人数62196人,打破单场电竞赛事观众人数吉尼斯世界纪录。

再看《和平精英》,8月绿洲启元活跃用户突破3300万。据第三方机构预测,全球射击游戏市场规模将从2025年的820.2亿美元增长至2032年的1929亿美元,复合年增长率13.0%,仍有广阔的增长空间。

最后是《无畏契约》,其从PC端向移动端拓展成效显著,10月国服手游月活突破5000万,成为今年中国市场发布最成功的新手游。

另一方面,得益于《三角洲行动》“搜打撤”玩法的风靡——9月,《三角洲行动》国服DAU超3000万,流水位居行业前三;10月,《三角洲行动》与《王者荣耀》占据中国AppStore手游收入榜冠亚军。

一位腾讯员工向虎嗅表示,“《三角洲行动》研发时长超三年,腾讯通过内部销量、活跃度等数据看到了PC端回暖的趋势;但市场需求预判需要业务有很强的行业洞察力,重度游戏开发周期至少需要3-5年,提前布局也是在赌品类嗅觉——有可能押中单一品类,“吃满”市场红利期;也有可能错失新趋势,从而陷入被动跟随节奏。”

事实上,“搜打撤”玩法最早过于硬核、上手门槛高,所以市场水花有限,并未形成风靡之势;直到《暗区突围》《三角洲行动》等产品进行玩法融合及优化,这才迅速引爆市场、形成横扫之势。

此外,游戏工委数据显示,2025年上半年收入TOP100移动游戏中,射击类占比从2024年的13.89%升至17.03%,而射击原本就是腾讯游戏的优势品类——无论是《和平精英》《穿越火线》这样运营多年的成熟产品,还是《暗区突围》《无畏契约》《三角洲行动》这样的新势力,均在细分品类展现出统治力。

另据顺网发布的网吧游戏热力榜,排名前10的热门游戏里,腾讯产品独占七席——既有《英雄联盟》《地下城与勇士》《穿越火线》这些老牌拳头产品,也有《无畏契约》《三角洲行动》这样的新生代力量。

至于国际市场表现,堪称炸裂——游戏收入同比暴涨43%达208亿元,该板块不仅首次突破200亿大关,还创下自2021Q3单独披露以来最高增速。

海外游戏收入增势凶猛主要得益于两方面:

一是Supercell旗下《荒野乱斗》《皇室战争》老树焕新芽;第三方数据显示,《皇室战争》7月日流水达2021年以来峰值,9月流水或超7.5亿元,同比大增360%。

二是海外收购工作室产品表现亮眼,GrindingGearGames的《流放之路2》连续8周登顶Steam全球热销榜,连马斯克也甘当“自来水”;Funcom的《沙丘:觉醒》两周销量破100万套,成为该工作室有史以来销售速度最快的游戏;Techland的《消逝的光芒:困兽》登顶Steam热销榜,《消逝的光芒》系列玩家数突破4500万。

此外,腾讯与韩国工作室共同开发的PUBGM三季度位列出海热门手游前三,《三角洲行动》海外版登陆主机平台并斩获多个市场下载榜冠军。

JamesMitchell表示,国际游戏业务高增速部分源于新收购工作室的整合效应,预计四季度增速将放缓。

不过,腾讯已储备《王者荣耀世界》《异人之下》《荒野起源》《雪中悍刀行》等多款新游;其中,《王者荣耀世界》已完成多轮测试,有望近期上线,为游戏板块中长期发展积蓄势能。