转自:望京博格投基

场内ETF账户亏损4.5万(资产260万);

场外基金账户亏损7.0万(资产560万);

两个账户合亏损11.5万,太惨了。

周一亏损6.0万,周二亏损11.5万,才两天就亏损小二十万了。

(一)

年底了,机构也没啥子弹加仓了,个人投资者也不想追涨杀跌了。

据说,今年以来个人股票账户有50%是亏钱的,大概率是因为啥涨追啥导致的。

跨越4000点需要其他外力了。

博格目前80%的仓位,10月初减仓很多人工智能、机床与科技侠组合,转向加仓了价值ETF、绿电,安心汉堡、红利汉堡等偏价值的资产。

偏价值的资产起初还是涨的,最近价值的也跌了,再次验证市场风险偏好降低了,咋办呢?

现在降低仓位并不合适,还不如之前降低呢。

博格继续熬吧~

昨天买了点巴西ETF,今天也亏钱了。

现在想想好在10月初搞了高切低,让组合抗风险能力增强了。

就这样吧,后面若创新高了再继续减仓。

如果继续跌的话,就把加仓的偏价值的卖了,切换到恒生科技上去。

(二)

今天看了兴业证券统计的数据:

保险资金持有的股票与基金资产比例接近历史新高。

保险公司在2015年6月的时候,持有的股票与基金资产比最高到过16.07%。

现在2025年9月,这个比例达到15.49%,也就是接近历史最高点了。

这个意思保险公司也没钱加仓了吗?

很难得出这个结论。

因为保险公司投资股票与基金比例限制跟之前不一样了。

2015年的时候,保险公司投资权益类资产比例上限提高到40%;

2018年的时候,保险公司投资权益类资产比较上限降低到30%;

2025年的时候,保险公司投资权益类资产比例上限提高到50%。

所以保险公司是否加仓股票,还要看他们自己的投资决策。

另外不得不说,2015年的时候十年期国债利率还在4%左右,现在已经降低到1.8%左右,如果保费持续增加的话,保险公司还会继续买红利股,尤其是港股红利股。

(三)

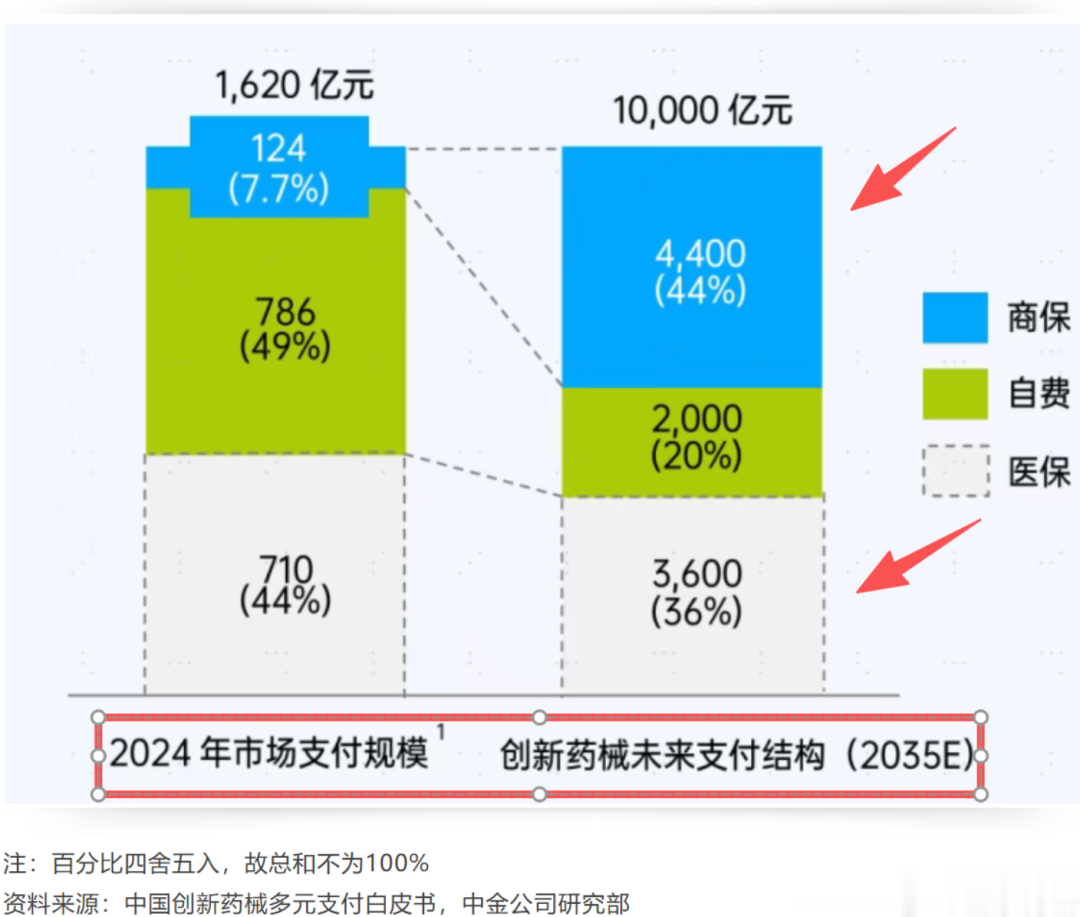

今天看中金研报里面的一张图也非常有意义:

2024年国内创新药支付规模为1620亿,预计到2035年这个规模将达到10000亿,说明创新药未来空间很大。

接着谁来给创新药买单呢?

2024年的时候,医保买单710亿(占比44%),自费买单786亿(占比49%),商业保险买单124亿(占比7.7%),关键是自费买创新药的要比医保买创新药的高。

2035年的时候,医保预计买单3600亿(占比36%),这个占比相比2024年下降了,大概率因为医保收入增长速度赶不上创新药支出的增长速度。自费预计买单2000亿(占比20%),商业保险买单4400亿(占比44%)。

博格只能说,大家对于商业保险的发展有点乐观了,商保不行继续提高自费比例呗。

美国之所以是一个创新药消费大国的主要原因之一是其商业保险比较发达。

博格也希望国内保险也可以高质量发展,继续少点销售提成,多点保费支出。

出于对创新药的信仰,今天盘中又发车了医药汉堡。

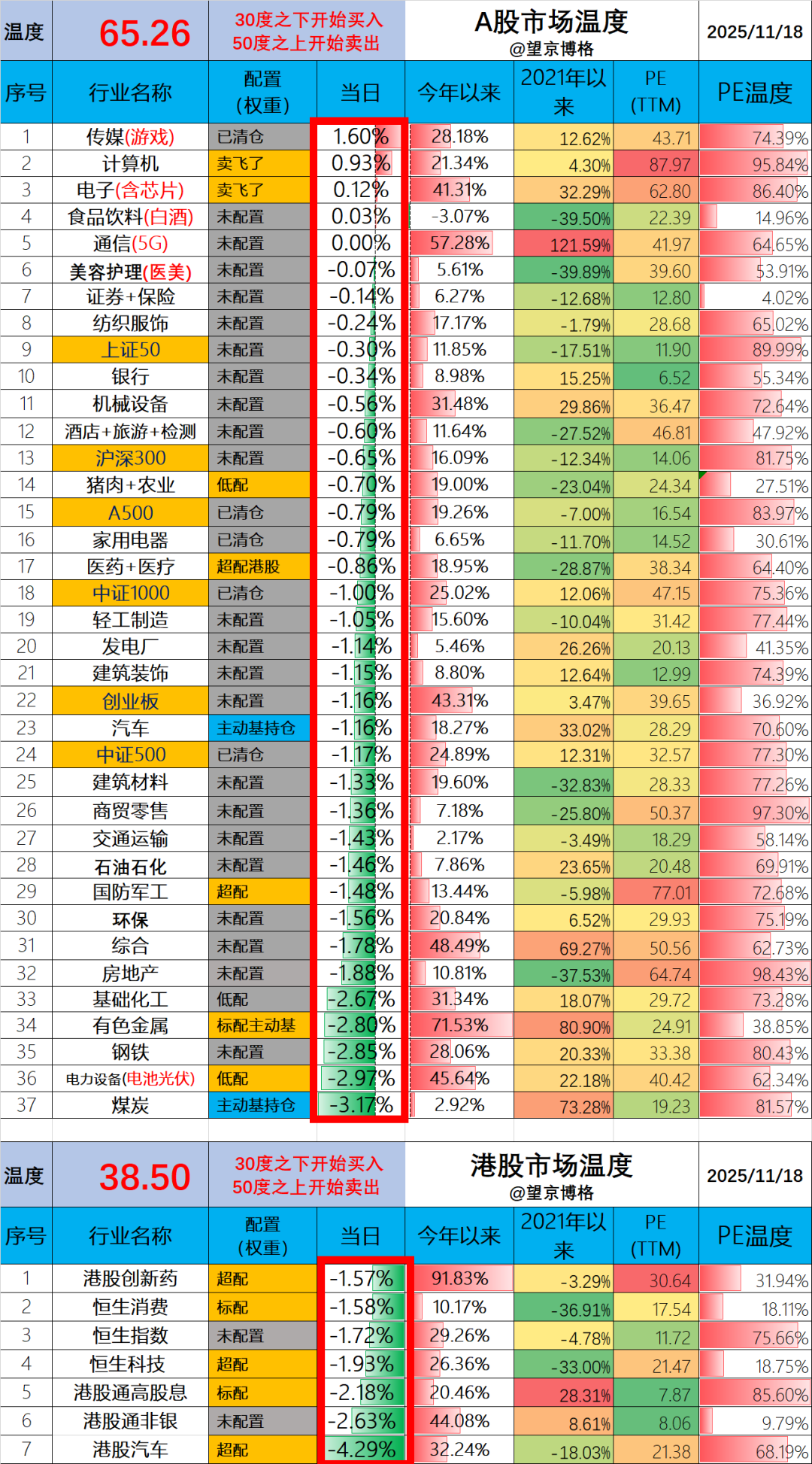

A股今天65.26度;

港股今天38.50度;

如果港股继续降温,就又可以买港股了。