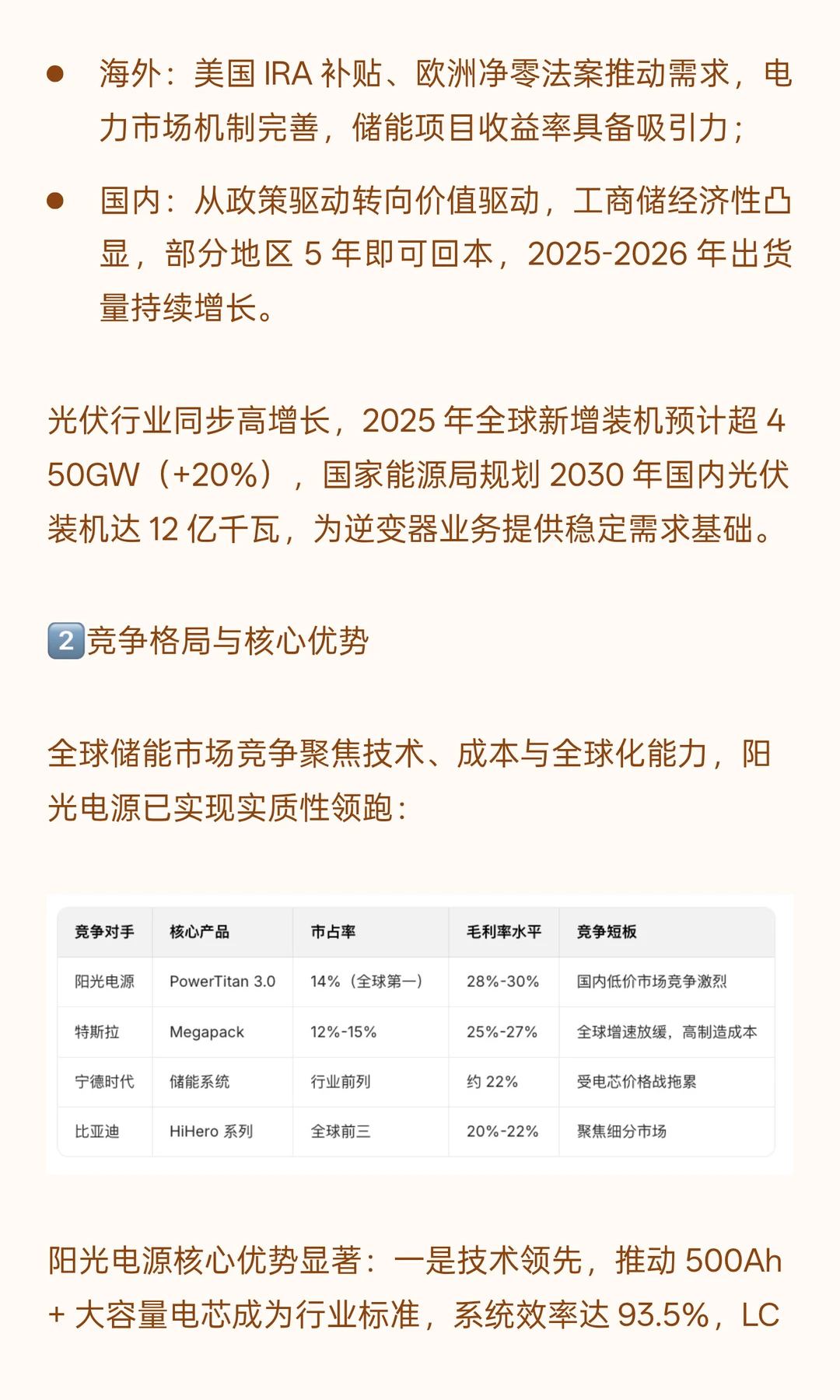

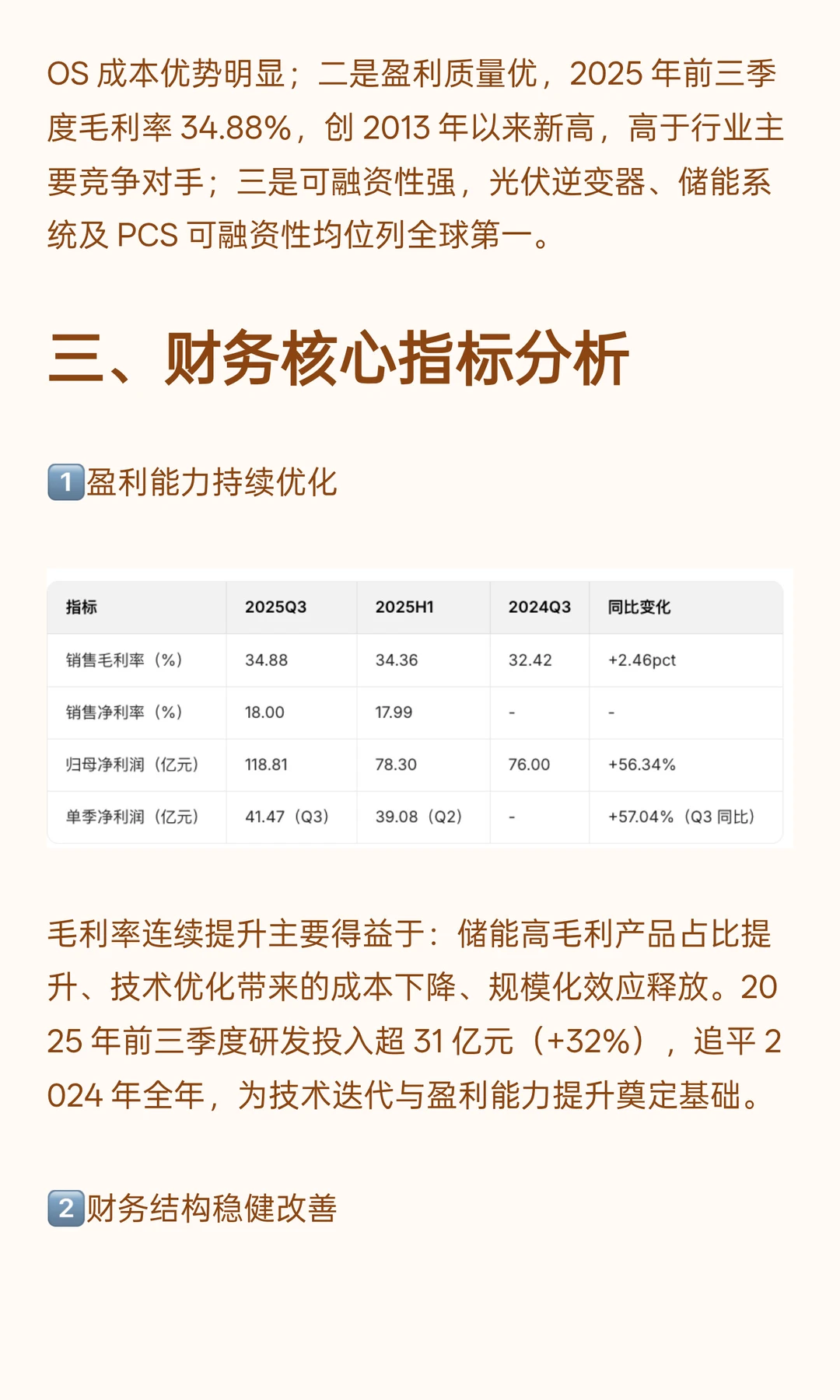

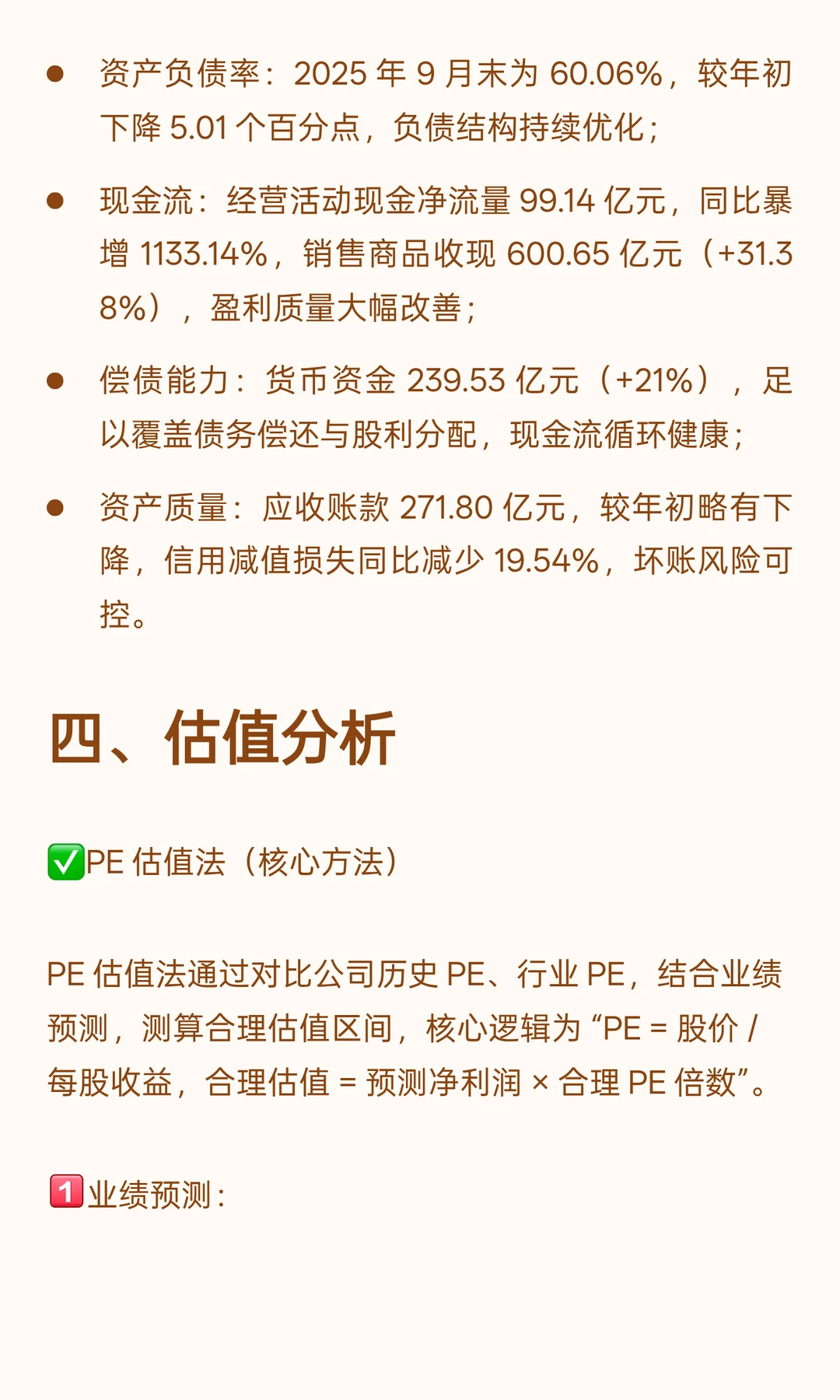

DC娱乐网

阳光电源估值分析(附估值测算)

2025-11-19 15:59:02

阿信在学

财经

阳光电源作为全球光储双龙头,2025 年储能业务高增推动业绩翻倍,当前估值处于行业合理区间。

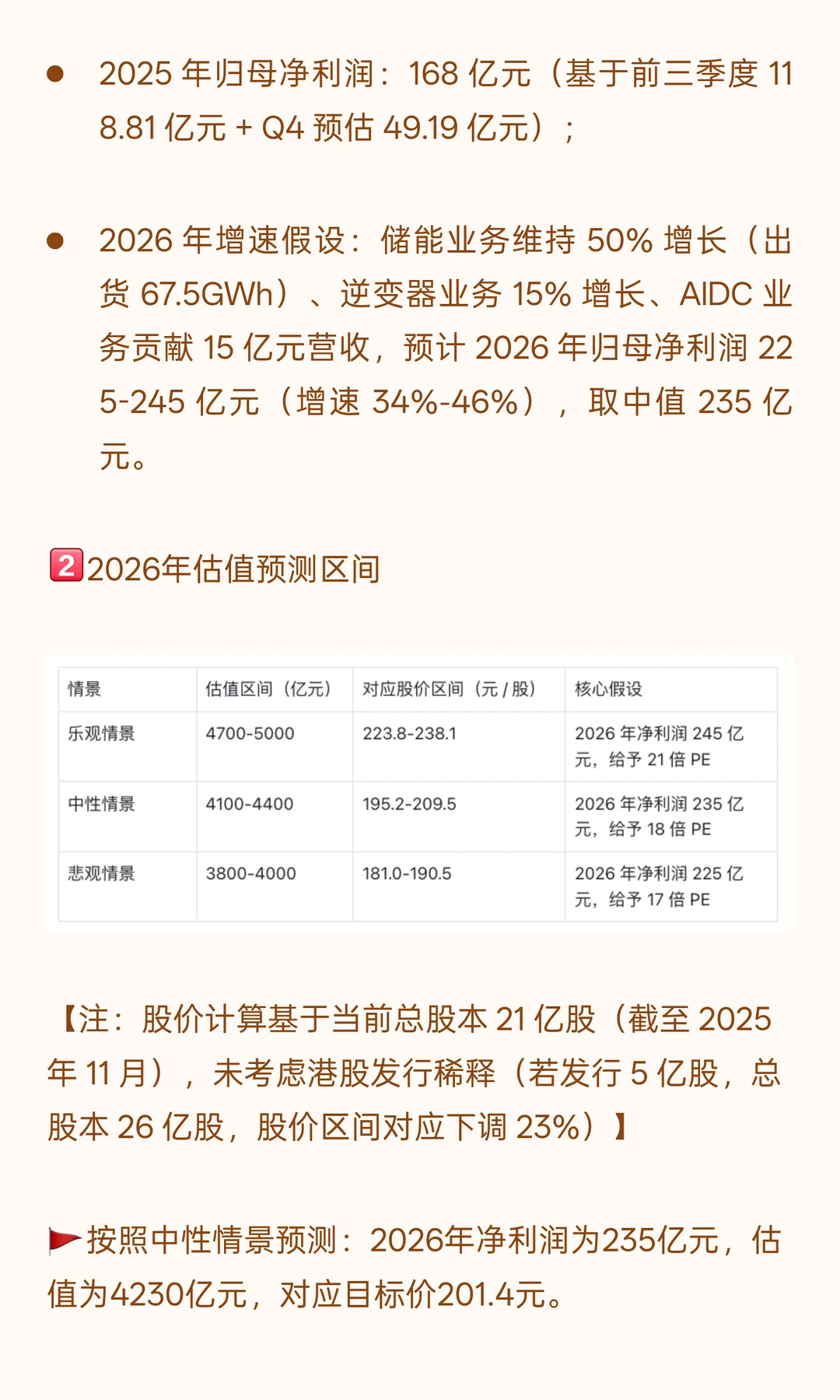

基于 PE 估值法,2026 年合理估值区间为 4100-5000 亿元,中性情景目标股价201.4元;

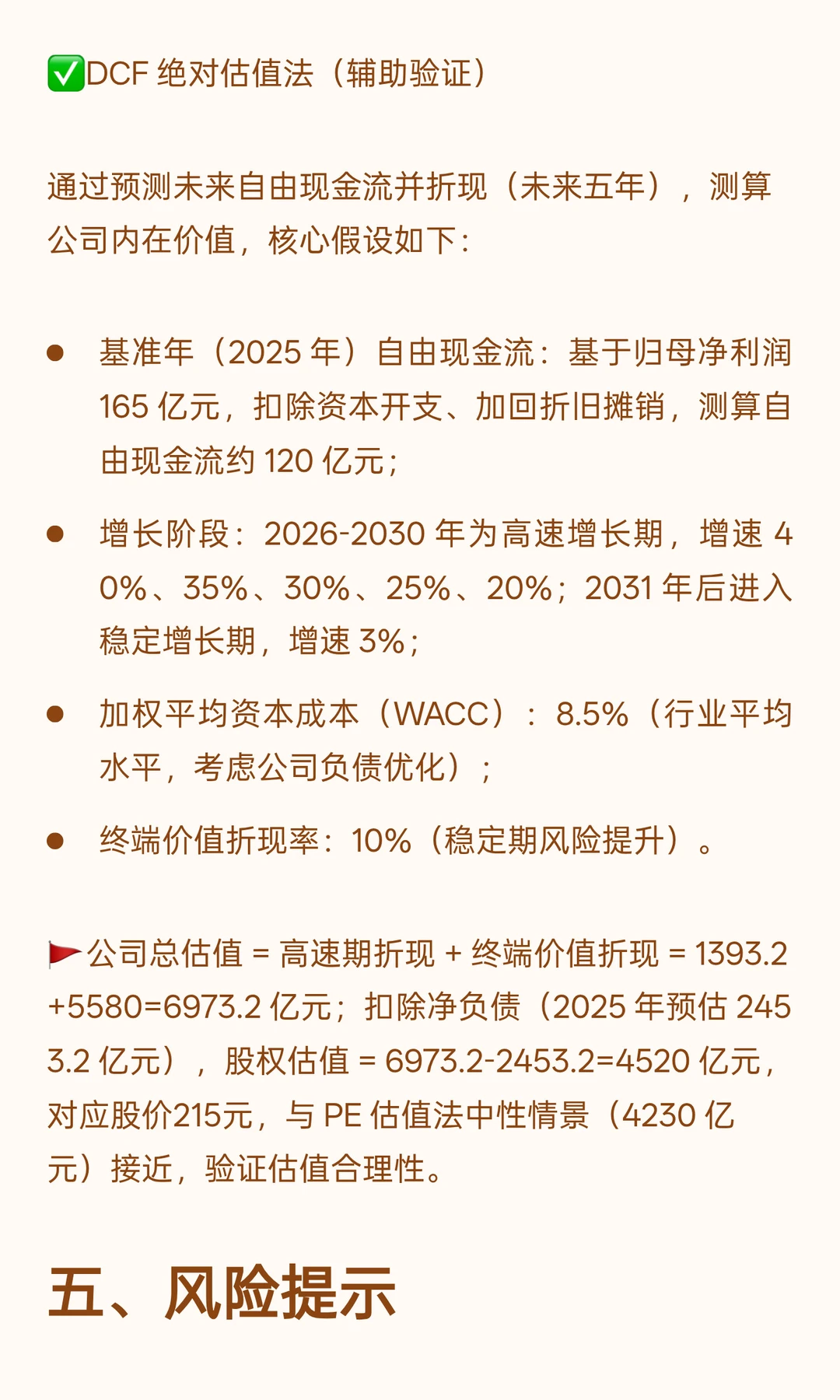

基于 DCF 绝对估值法,合理股权估值约 4520 亿元,对应目标股价215元。

考虑到全球储能行业高景气(2024-2030 年 CAGR 44.5%)及 AIDC 新业务增量,公司估值具备 15%-20% 上行空间。

[斜眼R]整理最新的估值分析报告,希望对大家有帮助~

评论列表

大水水

1

2025-11-25 07:36

电芯大涨价,而阳光电源不自产电芯……

热门分类

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量

评论列表