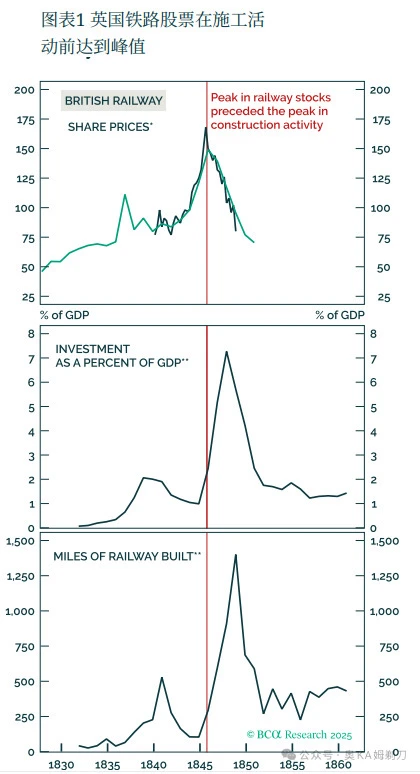

1. 19世纪英美铁路热潮

- 英国铁路热潮:1830年利物浦-曼彻斯特铁路的开通引发建设热潮,1847年铁路建设支出占GDP比重达7%,随后流动性收紧引发危机,铁路指数较峰值下跌65%。

- 美国铁路热潮:内战结束后铁路建设爆发式增长,1873年股市恐慌,1893年恐慌导致大量铁路破产。

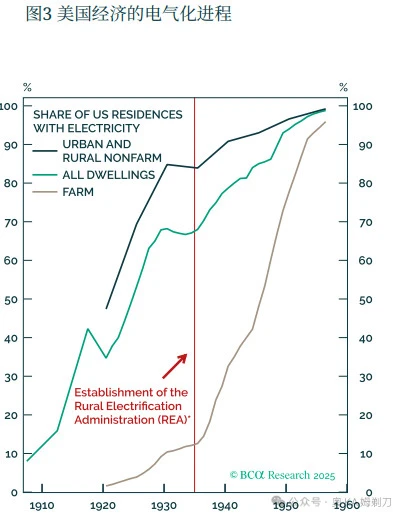

2. 20世纪20年代电气化热潮

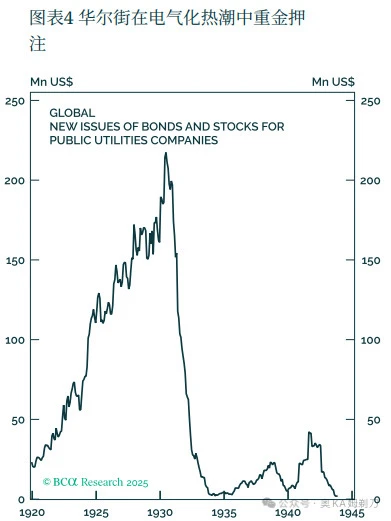

- 美国家庭通电比例从1907年的8%升至1930年的68%,但农村电气化滞后。1929年股市崩盘后,1932年最大公用事业集团英萨尔集团破产,电力公用事业建设支出从1930年的9.19亿美元暴跌至1933年的1.29亿美元。

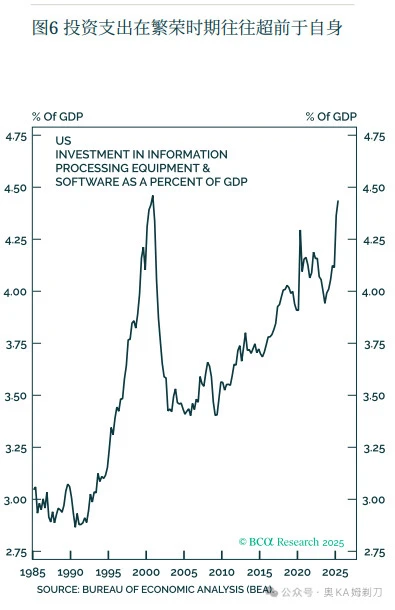

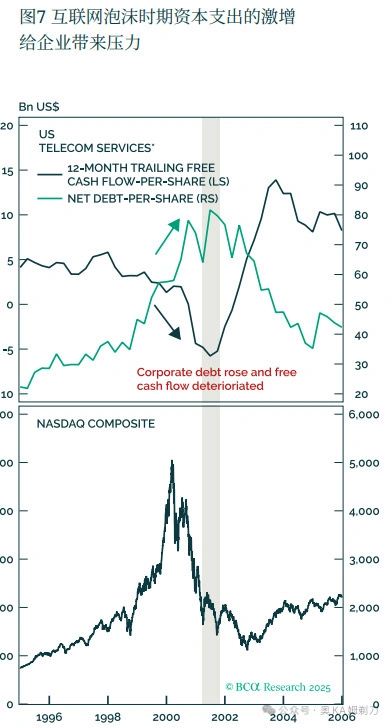

3. 20世纪90年代末互联网热潮

- 科技相关资本支出占GDP比重从1992年的2.9%升至2000年的4.5%,纳斯达克综合指数1995-2000年上涨6倍,此后两年半下跌78%。

4. 历次石油热潮

- 早期德克萨斯石油热潮:1930年德克萨斯州发现大油田,油价崩溃后得克萨斯铁路委员会介入限制产量。

- 20世纪70年代石油热潮:欧佩克限产与地缘政治风险推高油价,1985年沙特放弃限产,油价一度跌至每桶10美元。

- 美国页岩热潮:2008-2015年美国原油产量大幅上升,2014年欧佩克拒绝减产,油价从115美元/桶跌至57美元/桶。

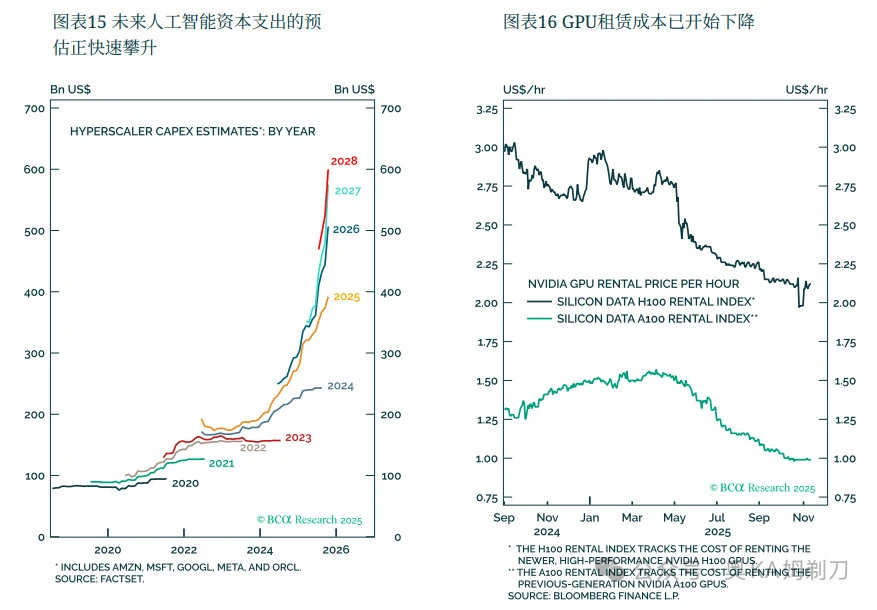

当前分析表明,US Big Tech 的平均 CapEx/FCF 已攀升至94% ,这一极高的比例明确标志着投入已接近内部现金流的极限。这意味着这些公司为了维持AI投入,不惜牺牲财务灵活性。

这种扩张已显著依赖外部债务。Meta Platforms 发行了约300亿美元的债务来资助其数据中心建设 。微软的CapEx预计在2026年将增长36%,总额超过1200亿美元 。这种 CapEx 规模预示着行业供给侧正快速接近饱和。如果市场的AI应用需求(如真正的AI商业化)是渐进式的,而非指数级的,那么2025-2026年集中释放的产能将远远超过短期需求,这正是历史上所有 CapEx 泡沫见顶前的典型特征。