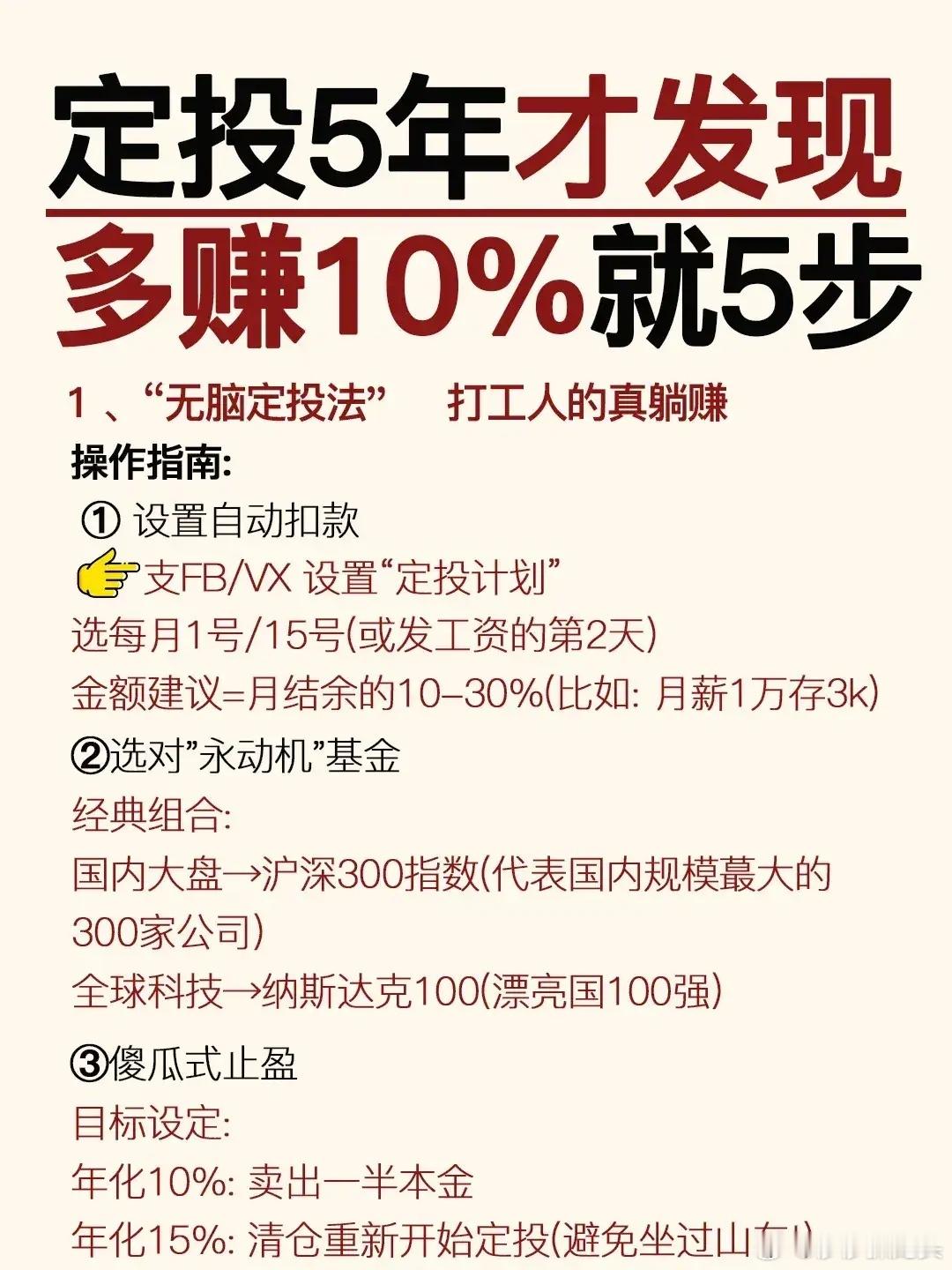

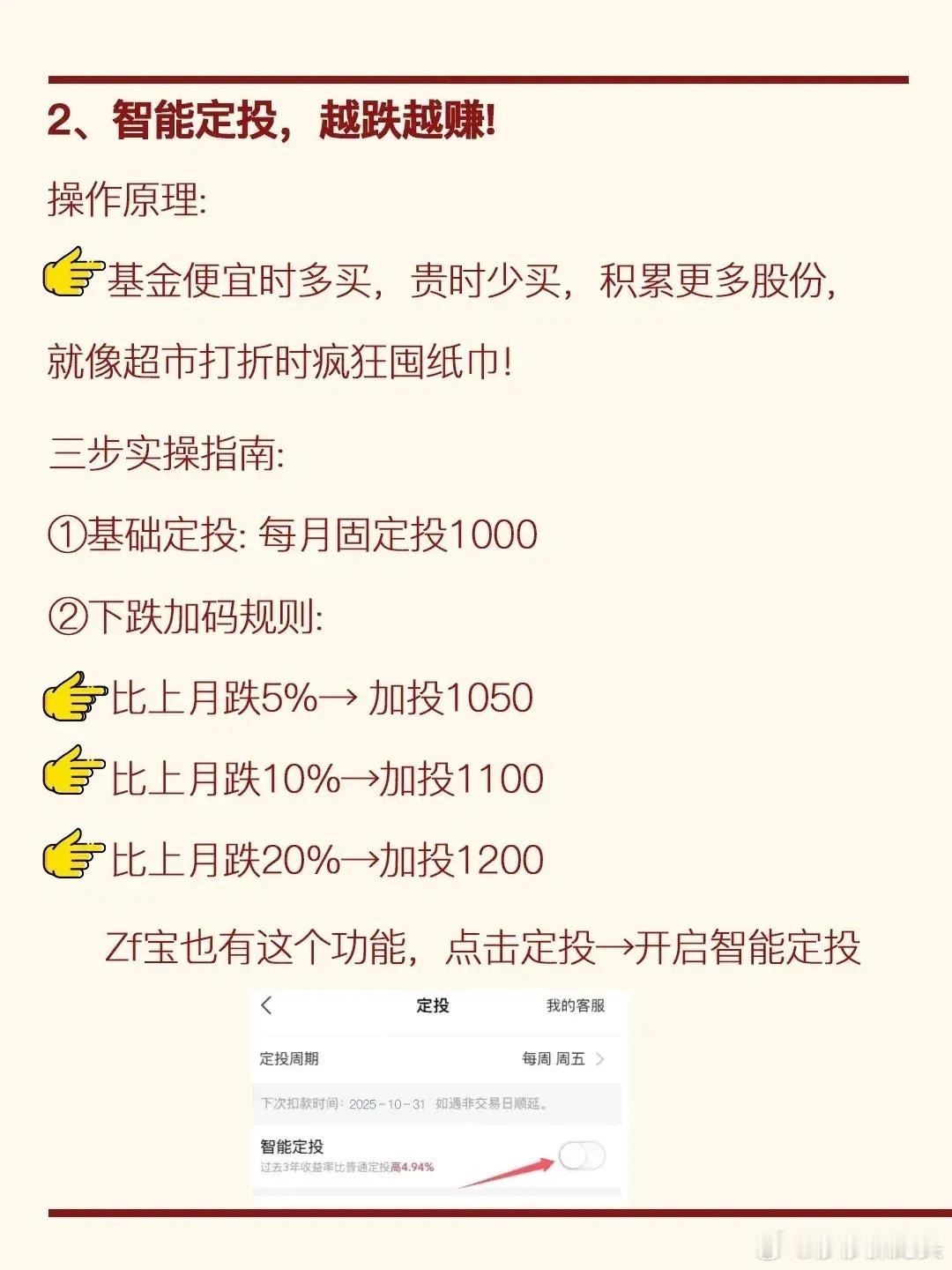

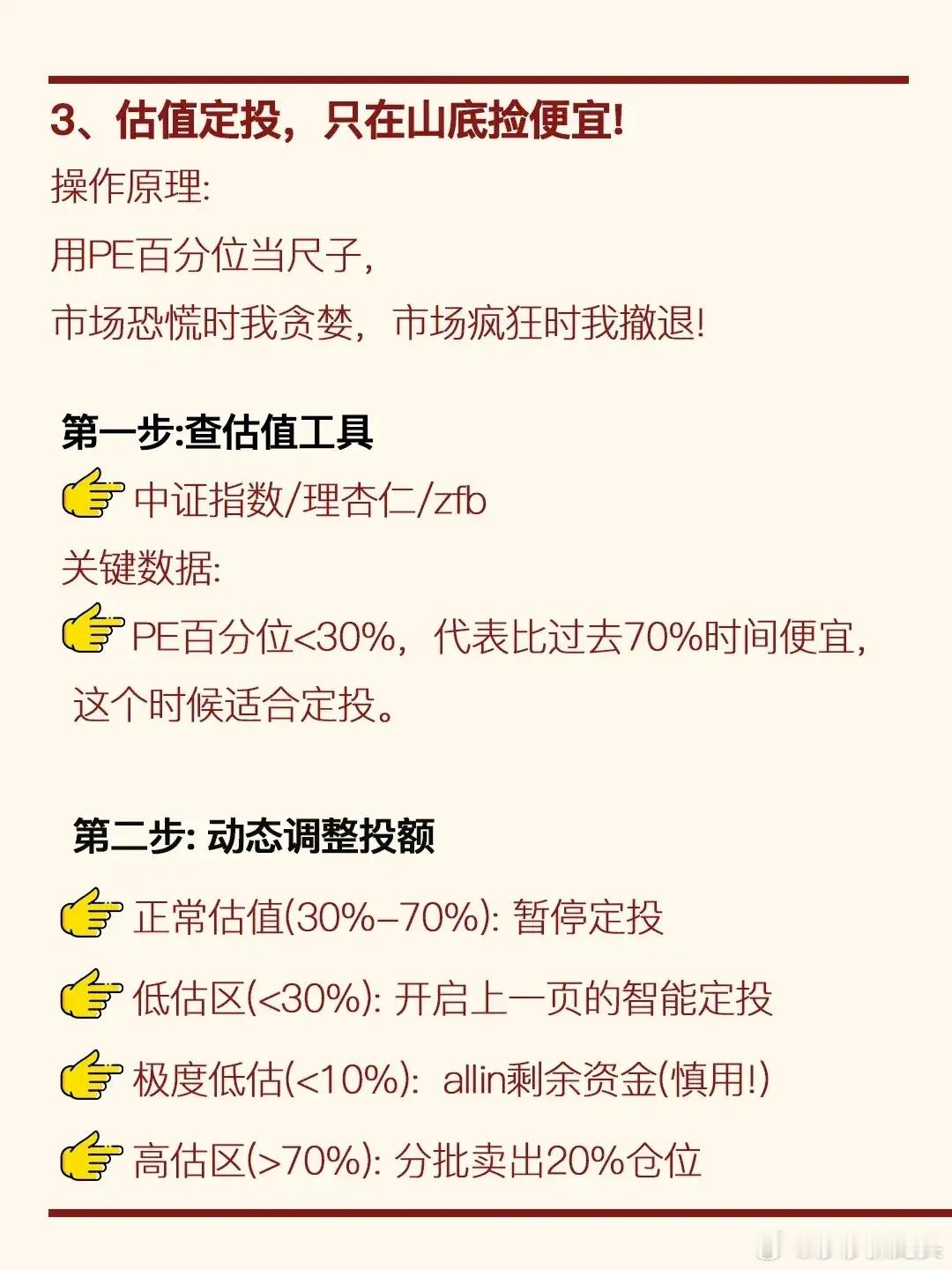

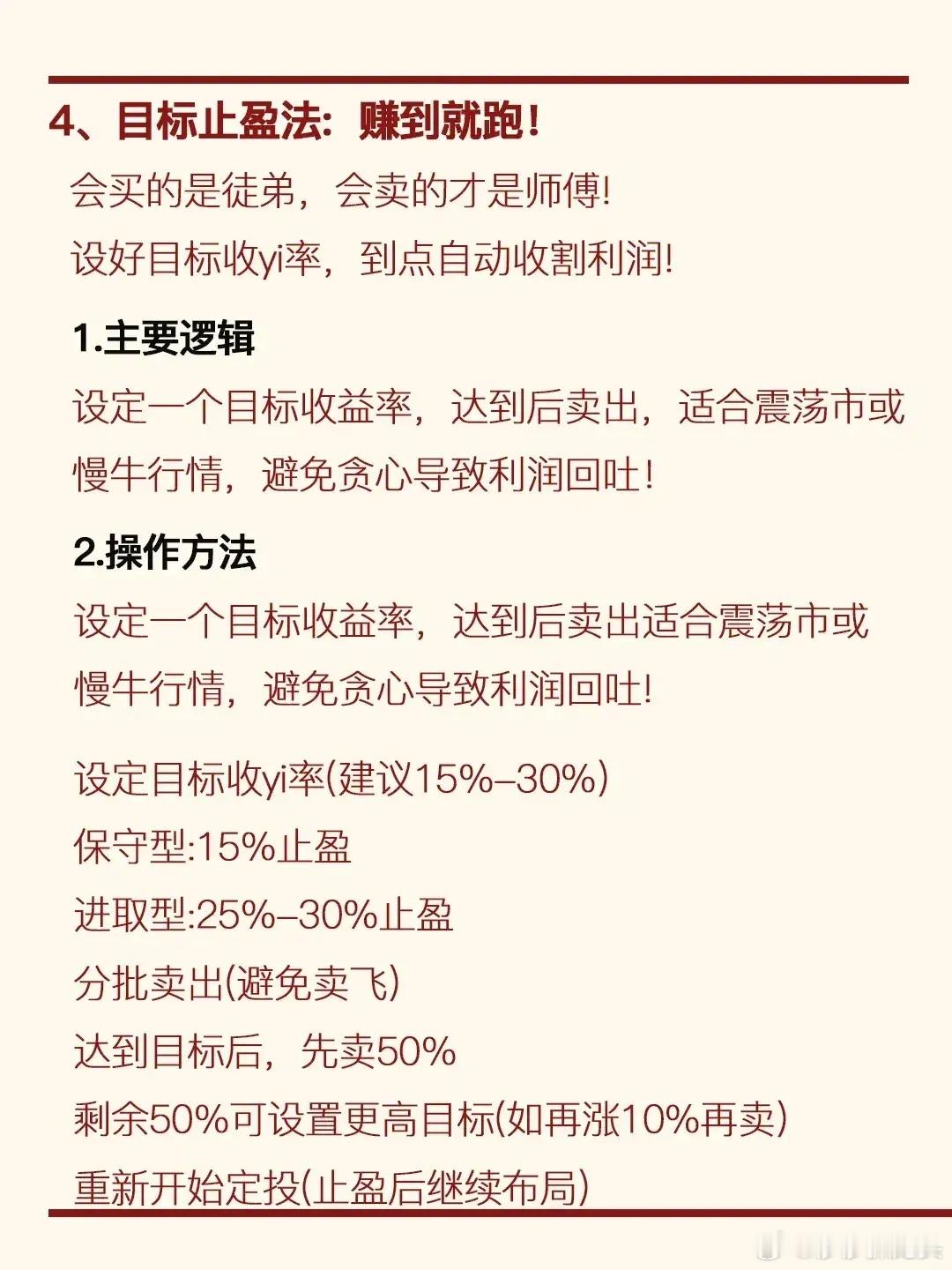

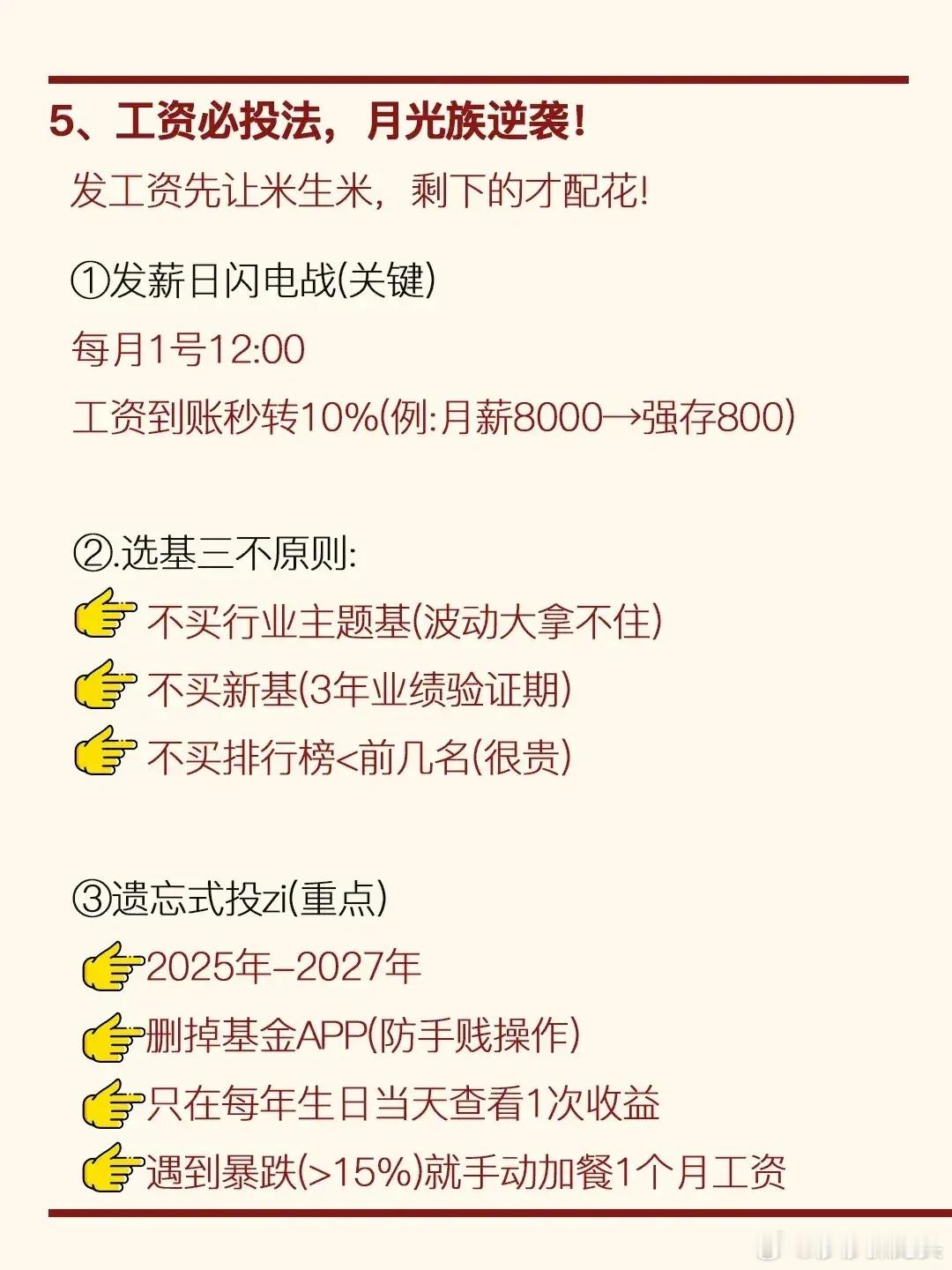

定投5年翻倍实操:15个核心技巧,少走90%的弯路32岁上班族小林,月投800元坚持5年,账户最终突破12万元。看似普通的定投背后,藏着普通人难以察觉的实操逻辑。定投前必须储备3-6个月生活费,存入货币基金作为应急资金。张先生2022年因突发失业,被迫在基金大跌时赎回定投份额,亏损15%后错过后续反弹,应急资金的缺失让前期积累付诸东流。定投金额按“月结余×20%-30%”设定更合理。月薪1万元、月结余4000元的人群,每月定投800-1200元,既能保证投入力度,又不影响日常消费质量。基金组合优选“沪深300指数基金+纳斯达克100指数基金”,比例保持1:1。前者覆盖A股核心资产,后者捕捉全球科技红利,两者波动互补,降低单一市场风险。三类基金坚决避开:行业主题基波动剧烈,普通投资者难以长期持有;新基金缺乏3年业绩验证,质地无法保障;排行榜前列基金多处于高位,追入易被套牢。定投频率选择每周四或周五更优。近10年A股周四、周五出现低位的概率达58%,每周定投比每月定投更能平滑波动,5年累计收益率平均高出3.2%。智能定投可放大收益,设置基础金额1000元。当月基金净值较上月下跌5%加投1050元,下跌10%加投1100元,下跌20%加投1200元。支付宝、微信均支持该功能,过去3年智能定投比普通定投收益率高4.94%。估值是定投的核心参考指标。通过中证指数网、理杏仁查询PE百分位,低于30%进入低估区,开启智能定投;30%-70%为正常估值,仅维持基础定投;高于70%进入高估区,分批卖出。某投资者2021年未看估值盲目定投沪深300,3年收益仅2%;2022年调整策略,严格按估值定投,两年内收益率提升至18%,估值判断直接影响最终收益。每半年进行一次组合动态平衡。若沪深300仓位因上涨升至60%,卖出部分份额补入纳斯达克100,将比例拉回1:1,避免单一资产过度集中。基金分红选择“红利再投资”。无需手续费即可自动增加份额,某沪深300指数基金5年分红再投比现金分红多赚12%,复利效应显著。止盈采用分批执行策略。保守型设15%止盈线,进取型设25%-30%,达到目标后先卖50%,剩余50%若再涨10%全部卖出,随后重新开启定投。牛市阶段主动降低定投金额30%,熊市阶段提高50%。2015年牛市顶峰减少投入的投资者,避开了后续大跌;2018年熊市加大投入,低位积累了大量廉价筹码。新组合先小额试投3个月。每月投500元观察基金波动与自身适配度,若期间最大回撤超过20%,及时调整基金标的,避免盲目加大金额后陷入被动。优先选择费率0.15%以下的指数基金,利用平台费率折扣日扣款。每年定投1.2万元,低费率基金比费率0.5%的基金节省420元手续费,5年累计节省2100元。每年12月进行定投复盘。若某只基金连续2年跑输同类平均收益率,果断更换标的;若整体组合收益率未达预期,调整定投金额或频率。设定“20%最大可承受亏损线”,跌破后坚决不割肉。定投的核心逻辑是时间换空间,短期波动是正常现象,盲目割肉会让之前的投入前功尽弃。定投的本质是“纪律+策略”的结合。没有一成不变的方法,只有贴合自身情况、紧跟市场节奏的实操逻辑。刚入门的投资者不必追求复杂策略,先从“应急资金+核心组合+智能定投”起步,逐步优化调整。坚持长期主义,避开追涨杀跌的误区,定投终将成为普通人积累财富的可靠路径。