中信建投发布研报称,重卡是总质量大于14吨,以物流、工程为主要应用场景的商用车车型。2023年起重卡行业步入上行周期,内销+出口双轮驱动下,总销量稳步回升。考虑到国内国四、国五车型置换需求将持续释放,非俄地区拉动出口增长且空间广阔,看好行业景气持续上行的中期趋势。即便在国内补贴不确定性下,2026年行业总量仍有望保持高位稳健。出口等增量将赋予龙头业绩可持续增长能力。行业层面建议关注国内补贴延续情况、宏观扩内需政策力度以及出口增长持续性。

中信建投主要观点如下:

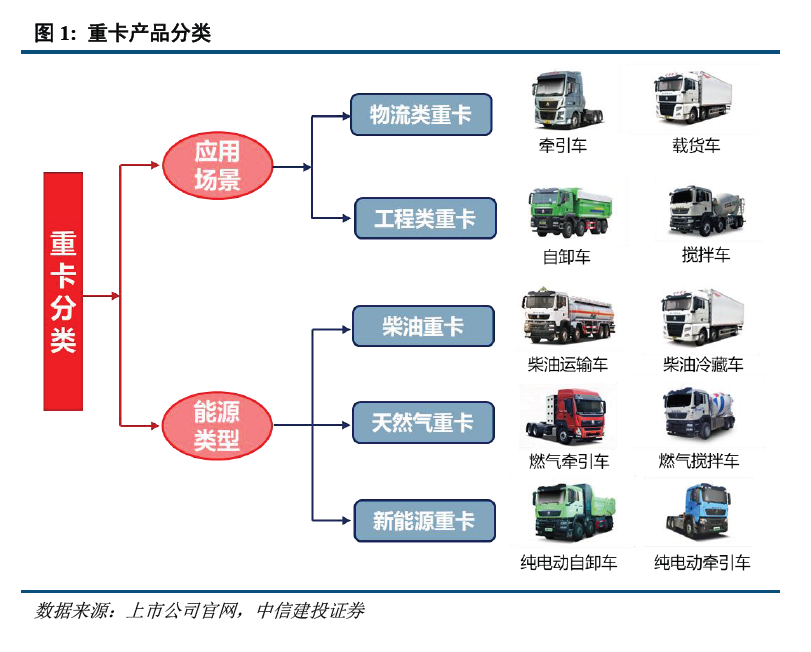

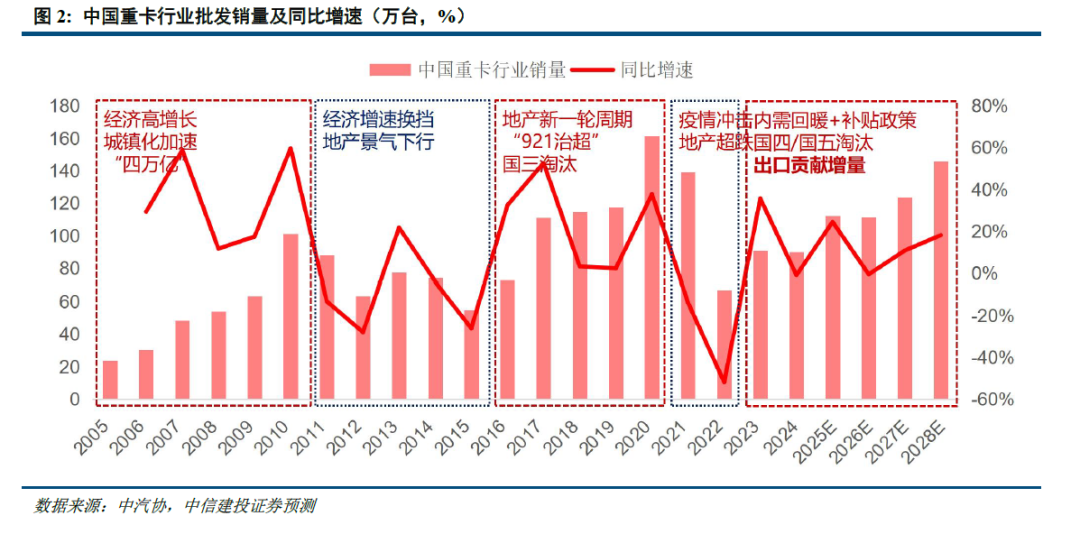

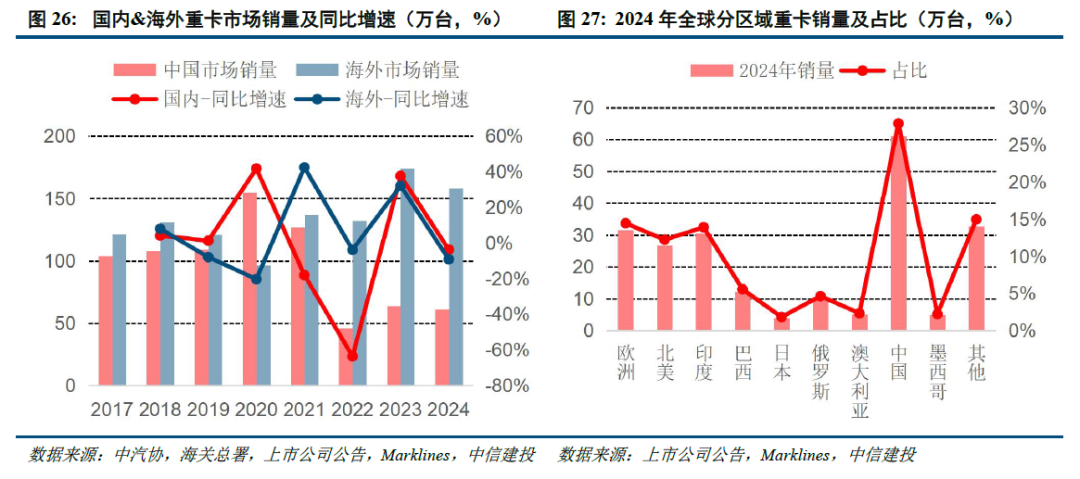

重卡行业:内外共振开启上行周期,格局集中下龙头优先受益。重卡以物流、工程为主要应用场景,销量波动与宏观经济大盘、置换更新需求、补贴/淘汰政策等因素高度相关。近两年行业销量回升,主因报废更新补贴推动国三、国四等老旧车型淘汰并刺激内需,燃气车&新能源等结构性增量拉动,以及出口超预期增长。展望2026年,国四+国五的自然报废更新需求将支撑70万级的内销规模,叠加非俄地区拉动出口增长,总销量将保持在110万左右。2027-2028年国五将成为重卡报废的主力车型,超过400万台的庞大保有量将支撑内销中枢持续向上。出口可触及市场空间近70万,仍有进一步放量潜力,因此看好行业周期上行的中期趋势。格局方面,从上游发动机到下游整车,CR5多年保持在80%以上,重卡行业景气度上行及高毛利出口增长,利好相关龙头企业。

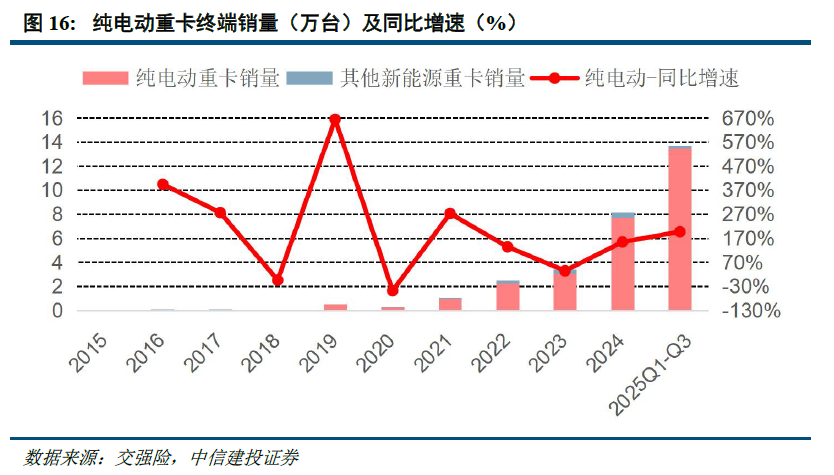

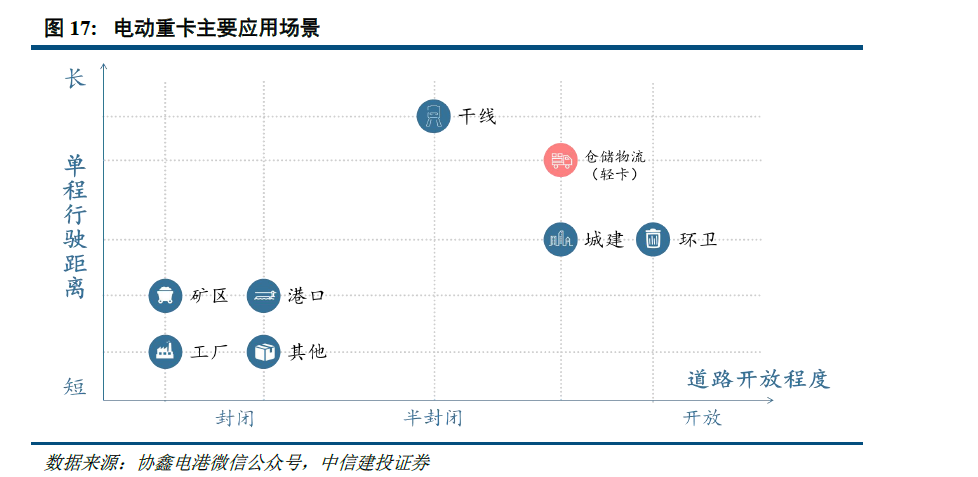

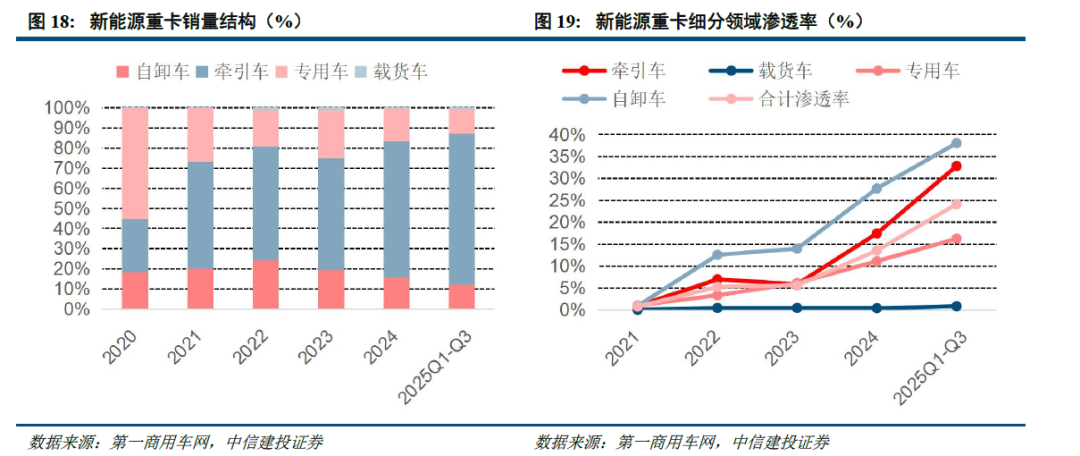

新能源销量增速或边际放缓,出口提振下传统能源有望持稳。2026年国内新能源购置税减免即将退坡,叠加补贴政策不确定性,新能源重卡将全面转入市场驱动阶段,增速预计边际放缓。基于目前应用场景和销量结构测算,2026年新能源渗透率或在30-35%。低运价背景下燃气车主导长途牵引领域,受中短途电动化影响较小,国内渗透率、总量预计同比保持稳定。出口以油车为主,2026年增量可填补国内柴油车销量下滑缺口。

投资建议:内销前景稳健+出口持续增长,关注国内补贴延续性与龙头业绩超预期机会。2026年国内置换需求释放,出口持续增长,有望支撑行业总量高位稳健。若补贴政策延续,景气度有望再超预期。行业层面建议关注国内补贴政策延续情况、宏观扩内需政策力度以及出口增长持续性。

风险提示

1、宏观经济波动、行业周期性风险:重卡市场需求与国民经济发展、基础投资建设和环保政策等密切相关。受到全球宏观经济的波动、行业景气度等因素影响,存在一定的周期性。若未来宏观环境、市场需求、竞争环境等出现不利变化,或对重卡企业的业务发展、产品销售或生产成本产生不利影响,可能导致经营业绩下滑,盈利能力下降。

2、原材料供应短缺与价格波动风险:重卡企业生产过程依赖于若干原材料和零部件的及时稳定供应。如果主要供应商生产经营突发重大变化,或供货质量、时限未能满足要求,或供应价格大幅波动,而公司未能及时同比例调整产品售价,将可能对自身生产经营产生不利影响。

3、研发与创新风险:若重卡企业研发的产品不受市场欢迎,或不能根据市场需求和行业标准研发及制造具有竞争力的产品,则可能面临新产品研发失败的风险,进而可能会对整体发展产生负面影响。

4、新能源盈利不及预期风险:随着重卡行业加速电动化转型,新能源重卡销量规模逐渐扩大,主要玩家相关业务预计减亏或扭亏为盈。若行业价格端竞争加剧或电池原材料价格超预期上涨,或对其盈利能力产生不利影响。

5、海外客户拓展进度不及预期风险:海外重卡市场分布较为分散,未来若出口国额外施加关税等贸易壁垒导致中国重卡产品附加成本增加或市场准入受限,拓展进度或将低于预期。