总结日本房地产,

第四篇:刺破泡沫的政策急转弯,

政策急转弯的致命时刻,

1989-1991年间,日本政府在短短18个月内完成了从"极度宽松"到"暴力紧缩"的政策急转弯,直接刺破了人类历史上最大的资产泡沫。这不是渐进式的政策调整,而是一场精心策划的"外科手术式"干预。

货币政策:从2.5%到6%的致命一跃,

1989年5月,日本央行新任总裁三重野康上任伊始,就开启了史无前例的加息周期。在短短8个月内,央行连续5次加息,将贴现率从2.5%的历史低点暴力拉升至6.0%,相当于给滚烫的经济浇下一盆冰水。

1989年5月贴现率调整2.5%→3.25% ,市场反应,日经指数短暂回调5%。

1989年10月贴现率调整3.25%→3.75%,市场反应,东京地价成交量下降15%。

1989年12月贴现率调整3.75%→4.25%市场反应,房地产贷款增速首次跌破20%。

1990年3月贴现率调整4.25%→5.25%,市场反应,日经指数单日暴跌7%。

1990年8月贴现率调整5.25%→6.0% ,市场反应,地价开始雪崩式下跌。

土地融资管制:大藏省的"核选项",

1990年3月27日,日本大藏省颁布《关于控制土地相关融资的规定》,这纸文件被称为"刺破泡沫的核按钮"。

该规定要求:

1,总量控制:所有金融机构的房地产贷款增速不得超过总贷款余额增速。

2,窗口指导:央行对商业银行新增贷款进行逐月审查。

3,惩罚机制:违规银行将被限制再贴现窗口使用权。

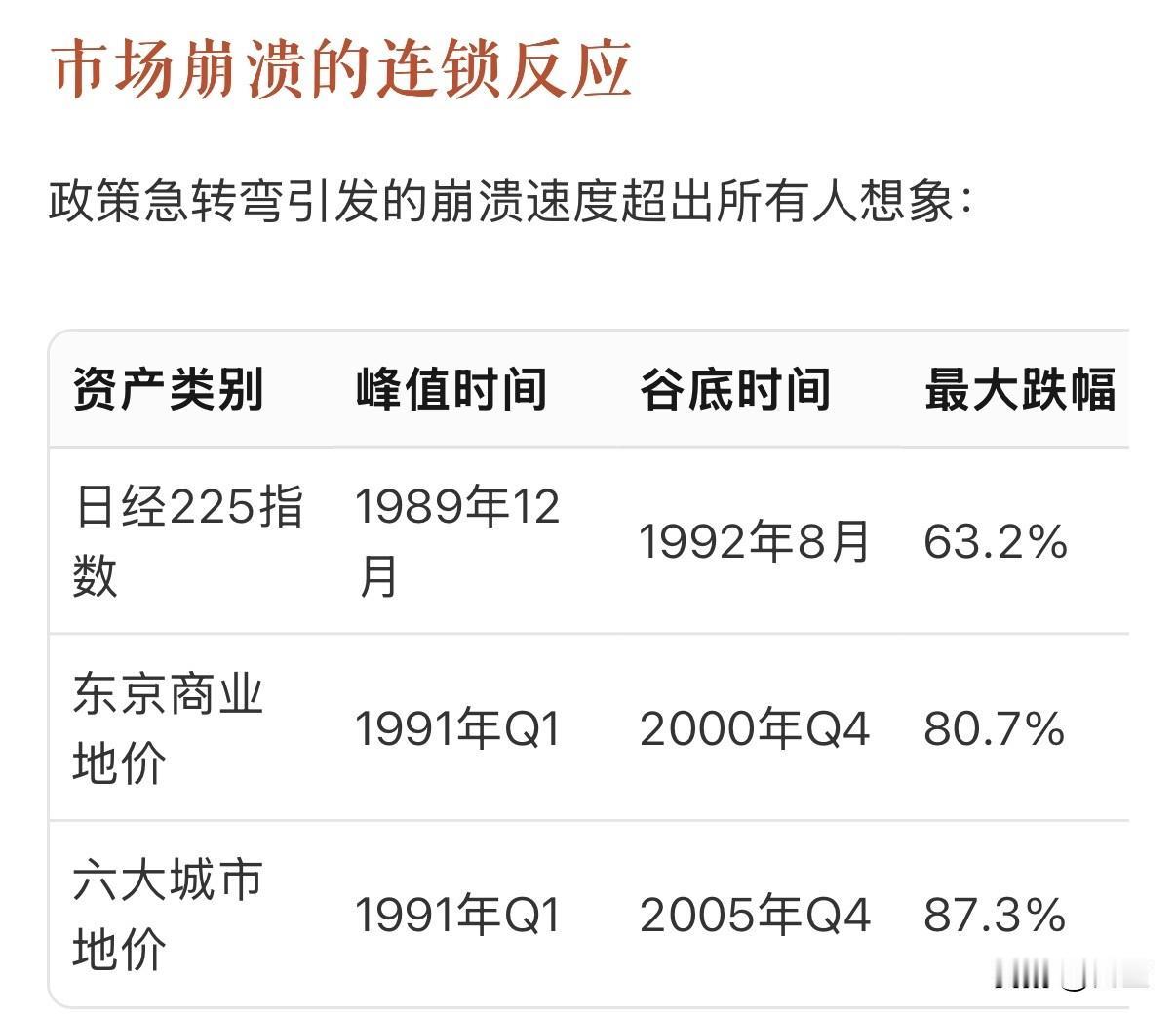

市场崩溃的连锁反应,

政策急转弯引发的崩溃速度超出所有人想象:

日经225指数 在1989年12月到1992年8月 间最大跌幅63.2%。

东京商业地价 在1991年Q1到2000年Q4间 最大跌幅80.7%。

六大城市地价 在1991年Q1到2005年Q4 间最大跌幅87.3%。

政策制定者的致命误判,

事后复盘,日本政策制定者犯了三个致命错误:

误判一:相信"软着陆"的可能性,

三重野康在回忆录中承认,当时央行内部普遍认为"通过快速加息可以挤出泡沫,同时避免经济硬着陆"。这种误判导致加息节奏过于激进。

误判二:低估金融系统的脆弱性

大藏省官员后来透露,实施土地融资管制时,完全没有预料到会引发银行系统的连锁反应,导致整个信贷体系冻结。

误判三:错失政策转向窗口

1990年股市暴跌后,日本央行仍坚持紧缩政策长达9个月,直到1991年7月才开始降息,此时资产价格已崩溃。

民众的真实感受,

泡沫破裂后的日本社会经历了从"财富狂欢"到"资产负债表衰退"的心理剧变:

1989年底:东京银座街头仍充斥着"一亿日元一平米"的地产神话。

1990年3月:首次出现"负资产"家庭,房贷余额超过房产价值。

1991年:自杀率同比上升15%,其中40%与房地产债务相关。

1992年:出现"失落的十年"社会概念,消费萎缩30%。日本房产 日本楼市