止损不是保险箱,而是一台“变形机”:

它把“偶尔大亏”变成了“经常小亏 + 偶尔暴富”。

左尾被一刀砍掉,右尾被拉到天上去。

你看似控制住了风险,其实只是把风险换了个马甲,还长出了更肥的尾巴。

Taleb 一句话结案: “你以为你在防黑天鹅,其实只是把它从左边赶到了右边。”

这篇论文的标题是《Trading With a Stop》(带着止损单交易),作者是大名鼎鼎的 Nassim Taleb(《黑天鹅》《反脆弱》的作者)在1998年写的初稿,最近(2025年)更新了一下。

你给交易或者投资设了止损(比如跌10%就认赔出场),听起来是在“控制风险”,但实际上,止损会彻底改变你最终盈亏的分布,尤其是左尾(大亏的那一边)被硬生生砍掉了,但这并不是免费的午餐,它会偷偷影响整个风险特征。

最核心的发现(用大白话来说):

1. 有了止损后,你的最大亏损被限制住了(比如最多亏10%),这很好,对吧? 但是!你的盈亏分布再也不是原来的正态分布或者对数正态分布了,它变成了一个“被削掉左尾但右边拉得很长”的怪分布。

2. 很多人以为“止损后风险肯定变小了”,其实不一定。 在大多数情况下,止损会让你:

• 亏钱的时候亏得少而频繁(小额止损不断触发)

• 赚钱的时候偶尔赚一大笔(抓住大行情) 这其实就是趋势跟踪策略的典型特征。

3. 更狠的是:止损会让你的方差(波动)看起来变小了,但实际上把一部分风险“隐藏”到了极端的右尾(超级大赚的那几次)。所以光看标准差、夏普比率这类指标,会严重低估真实风险。

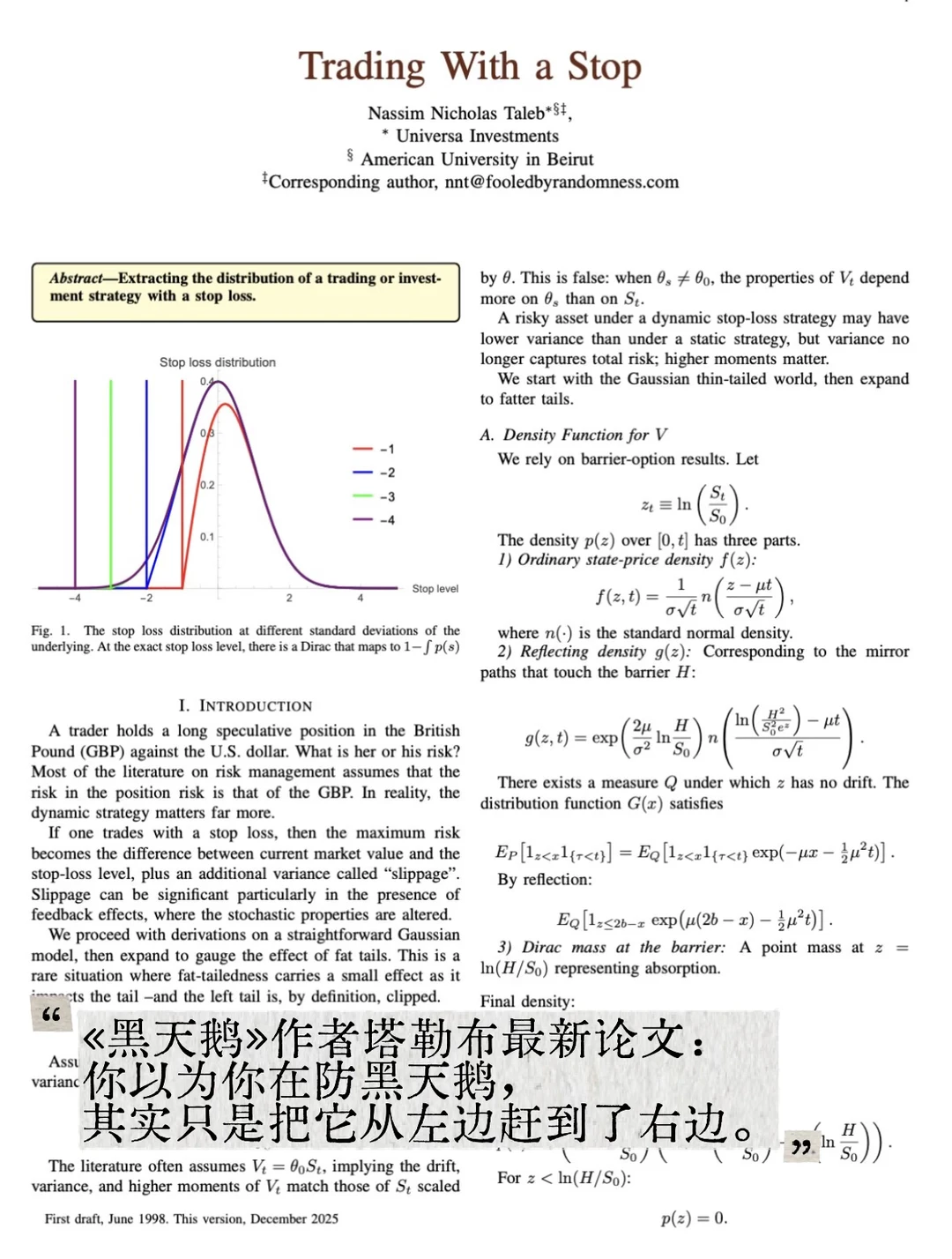

4. 论文用数学严谨地推导了带止损后的财富分布(V_t的概率密度函数(就是图1里那几条越来越歪的曲线):

• 止损位越近(比如只允许跌2%就砍),分布越歪、右尾越肥

• 止损位越远,分布越接近原来的正态

• 当完全没有止损时,就是正态分布