2025年年末,全球央行政策出现明显分化。当美联储在12月完成年内第三次降息,将联邦基金利率降至3.50%-3.75%区间时,日本央行却释放出明确的加息信号,市场对其12月18-19日会议将利率从0.5%调升至0.75%的押注概率已逼近八成。这种“一降一升”的鲜明反差,标志着全球货币政策彻底告别同步时代,迈入“因国施策”的分化新阶段,而全球宏观流动性的可能变化,或将将在一定程度影响A股跨年行情的推进节奏。

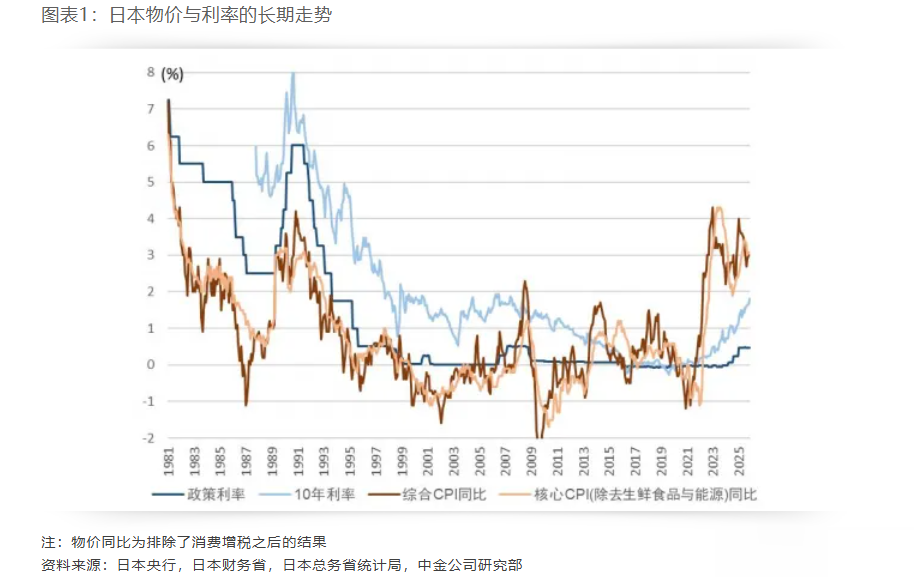

各国央行政策分化的根源,主要还是在于各国经济基本面的显著差异。美联储此次降息属于“风险管理式调整”,核心触发因素是就业市场放缓迹象显现,叠加通胀温和回落的趋势,使其得以在物价稳定与充分就业间寻求平衡。尽管降息落地后美股短线拉升,但美联储内部分歧创下新高,19名官员中超半数倾向2026年维持利率不变甚至加息,凸显其宽松步伐的谨慎性。反观日本,尽管三季度GDP年化降幅扩大至2.3%,陷入技术性衰退,但核心通胀率已连续50个月同比上升,10月达3%的高位,叠加日元贬值引发的输入性通胀压力,迫使日本央行不得不结束长期低息政策,开启加息周期以遏制物价上涨。

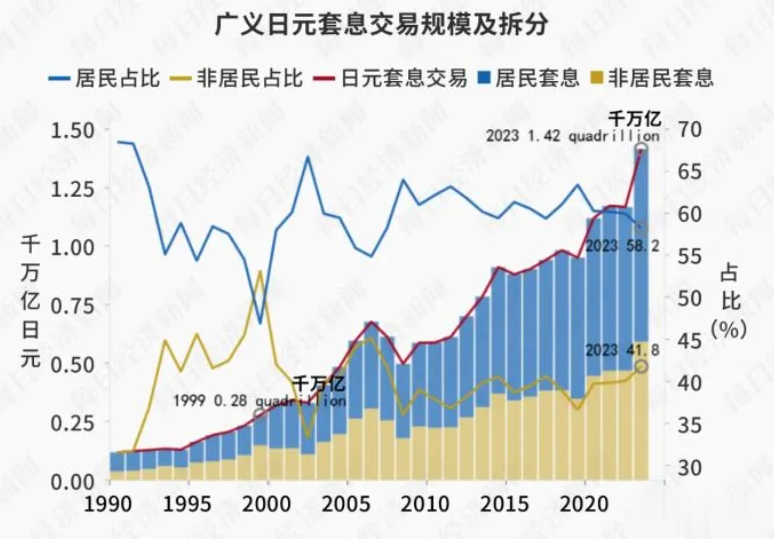

美日政策的反向操作正在重塑全球资本流动格局。招商银行研究院报告显示,截至2023年末,广义日元套息交易规模已达1420万亿日元(约合9.3万亿美元),相当于当时日本经济总量的236%,占全部日元负债的13%,影响着日本股市逾30%的市值。长期以来,投资者借入低息日元投向美欧等高息资产,形成庞大的跨境套利资金池。如今日美利差收窄至3个百分点以内,套利空间急剧压缩,资金回流日本的趋势已初现端倪。

虽然,失去全球第一大债权国的地位,但截至去年年底,日本的对外净资产同比增长12.9%,首次突破500万亿日元(1美元约合143日元),达到533.05万亿日元,一旦加息落地,大规模资本回流将冲击海外市场——美国国债可能因日本投资者抛售承压,新兴市场则面临外资撤离风险,即便11月新兴市场曾获得404.77亿美元资金流入,也难以抵御这种结构性资本转移的冲击。

欧洲央行与英国央行的政策选择进一步加剧了分化态势。欧洲央行维持利率不变,多数委员认为通胀风险双向并存,当前讨论降息“尚不成熟”,但金融稳定脆弱性仍处于高位。英国央行则在通胀见顶回落与经济走软的平衡中,被市场预期12月实施25个基点降息。这种“美联储宽松、日央行紧缩、欧英观望”的多元格局,导致全球流动性呈现“松紧不均”的特征:美联储通过重启短期国债购买注入流动性,日本加息却可能收紧全球美元供给,这种矛盾加剧了市场不确定性。

对于A股来说,跨年行情的推进本就依赖清晰的政策预期与稳定的流动性环境。通常而言,年末行情受资金面宽松、风险偏好回升、明年政策预期等因素驱动,但当前政策分化正从多维度抑制这些积极因素。首先,资本回流日本导致全球流动性结构收紧,新兴市场和部分发达经济体面临资金外流压力;其次,央行政策方向的离散度增加了资产定价难度,投资者风险偏好下降,机构调仓更趋谨慎;最后,美联储“鹰派降息”与日本“被动加息”的组合,使市场难以形成一致的经济复苏预期,资金更倾向于配置低风险资产,而非参与跨年行情的风险博弈。

值得注意的是,政策分化对不同市场的影响呈现结构性差异。中国市场凭借稳健的经济基本面和政策连续性,成为外资避风港,申万宏源最新统计数据显示,2025年11月,新兴市场获得外部资金流入404.77亿美元,中国权益市场基金流入180.74亿美元,占比44.65%。但全球资本流动的紊乱仍会通过汇率、大宗商品等渠道形成传导,叠加A股跨年行情对外部流动性的敏感性,整体上涨节奏可能被拉长。对于美股而言,资金回流与内部政策分歧的双重作用,可能终结此前的宽松驱动行情,转向区间震荡。

展望年末至明年初的市场走势,日本央行12月会议将成为关键节点。若加息落地,资本回流规模可能超预期,进一步压制全球风险资产表现;若政策不及预期,短期或引发反弹,但难以改变长期分化格局。在这场全球央行的“政策对弈”中,跨年行情的核心矛盾已从单纯的流动性宽松转向政策协调缺失带来的不确定性,投资者需降低收益预期,聚焦具备基本面支撑的防御性板块与结构性机会。