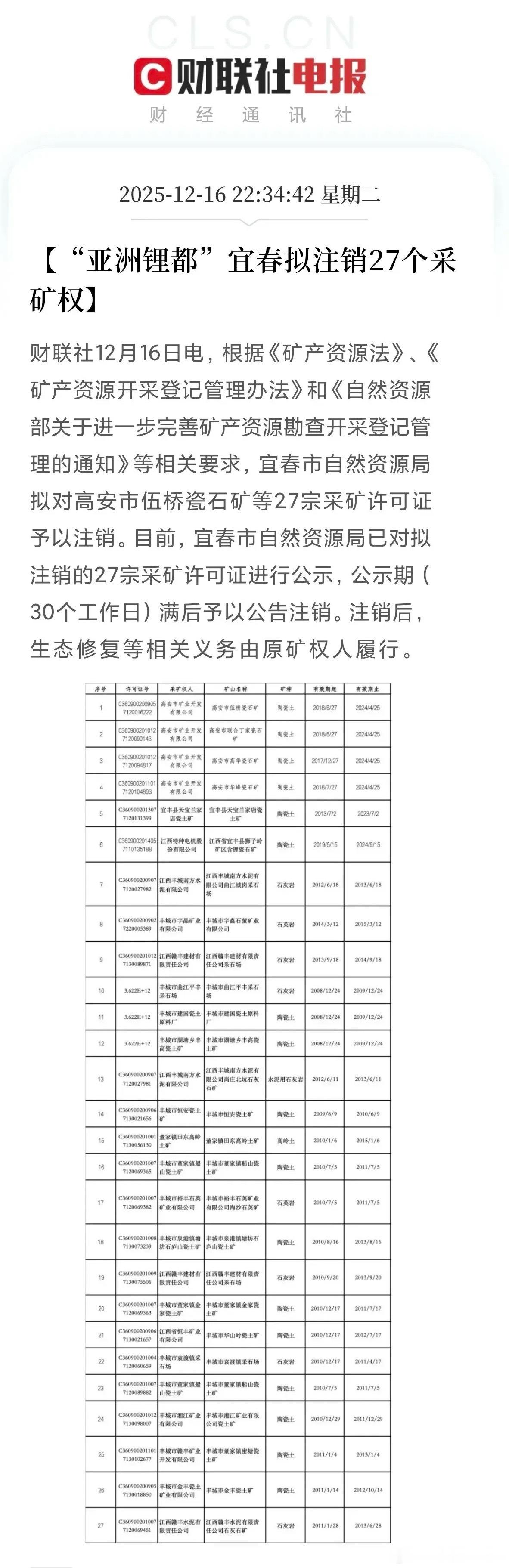

盘后利好这些板块!有“亚洲锂都”之称的宜春市拟注销27宗采矿许可证,涉陶瓷土、石灰岩、石英岩等矿种,注销依据矿产资源相关法规,公示期30个工作日后将公告注销,生态修复义务由原矿权人承担。此次注销的采矿权均非锂矿,反映宜春对非锂矿产资源开发的规范整顿,或进一步聚焦锂矿核心资源的整合与管控,同时非金属矿供给收缩、生态修复需求释放,锂电产业链也将受益于锂矿资源的规范化发展。受益个股梳理1. 天齐锂业:全球锂矿龙头,布局宜春锂云母矿资源,宜春对非锂矿的规范整顿利于锂矿资源集中度提升,公司锂矿开采与加工业务将进一步受益于区域资源管控升级,锂矿供需格局优化也推动产品价格与业绩双升。2. 赣锋锂业:深耕宜春锂矿开发,拥有锂云母提锂技术优势,宜春注销非锂矿采矿权凸显锂矿核心地位,公司锂盐产能与资源储备的协同效应将放大,锂电材料业务也将承接下游需求增长。3. 江特电机:宜春本地锂矿企业,拥有多个锂云母矿采矿权,此次非锂矿注销利于区域锂矿资源整合,公司锂矿开采业务的产能利用率有望提升,电机与锂电业务的协同也将增强业绩弹性。4. 融捷股份:布局锂矿开采与锂电设备业务,宜春锂矿资源管控升级推动行业集中度提升,公司优质锂矿资源的价值被进一步放大,锂电设备也能对接宜春锂电产业的扩产需求。5. 雅化集团:参与宜春锂矿资源开发,具备锂盐生产核心技术,宜春非锂矿整顿聚焦锂矿主业后,公司锂盐产品的市场竞争力提升,下游动力电池需求增长也带动产品销量提升。6. 西藏矿业:拥有盐湖锂矿与锂精矿资源,宜春锂矿资源规范发展推动行业整体供需优化,公司多元化锂资源布局能有效承接市场需求,锂盐加工业务的利润空间有望扩大。7. 中矿资源:全球锂矿资源布局企业,宜春锂矿管控升级加剧锂矿资源稀缺性,公司锂矿开采与勘探业务的价值凸显,锂电材料业务也能借助行业热度实现业绩增长。8. 德赛西威:聚焦锂电产业链配套的智能电控系统,宜春锂电产业规范化发展带动当地锂电企业扩产,公司电控产品的配套需求增加,与锂电车企的合作也将进一步深化。9. 恩捷股份:锂电隔膜龙头企业,宜春作为锂电产业重镇,锂矿资源规范后锂电产业链扩产提速,公司隔膜产品的订单量将持续增长,技术优势也能保障产品溢价。10. 璞泰来:主营锂电负极材料与设备,宜春锂电产业的健康发展推动负极材料需求提升,公司负极材料的产能与技术优势将转化为业绩增量,设备业务也能对接锂电企业扩产需求。11. 东方雨虹:布局生态修复与防水材料业务,宜春注销采矿权后原矿权人需履行生态修复义务,公司生态修复技术与材料能承接当地修复项目,防水材料也可用于矿山修复工程。12. 蒙草生态:专注生态修复与矿山治理,宜春27个采矿权注销后产生大量生态修复需求,公司在矿山生态修复的技术与项目经验,使其能快速对接当地修复订单,业务规模有望扩张。13. 铁汉生态:深耕生态环境治理领域,宜春采矿权注销后的生态修复任务为公司带来业务机会,公司在矿山复绿、土壤修复的技术储备,能满足当地修复工程的多样化需求。14. 建工修复:专业土壤与矿山修复企业,宜春非锂矿采矿权注销后生态修复需求释放,公司核心修复技术可应用于当地矿山的土壤治理与植被恢复,订单获取能力增强。15. 海螺水泥:主营水泥生产,宜春注销的采矿权含石灰岩矿,石灰岩供给收缩推动水泥原材料价格上行,公司作为水泥龙头拥有自有矿山资源,成本优势下利润空间进一步扩大。16. 上峰水泥:布局水泥与石灰岩矿资源,宜春石灰岩采矿权注销导致区域供给减少,水泥产品价格具备上涨预期,公司水泥产能的利用率也将随基建与地产需求提升。17. 东方锆业:涉及陶瓷土深加工业务,宜春陶瓷土采矿权注销引发相关资源供给收缩,公司陶瓷土加工产品的市场稀缺性提升,锆制品业务也能与陶瓷产业形成协同。18. 国瓷材料:利用陶瓷土生产电子陶瓷材料,宜春陶瓷土矿供给收缩推动原材料价值提升,公司电子陶瓷产品在新能源、半导体领域的应用需求增长,业绩具备双重增长动力。19. 石英股份:主营石英岩深加工产品,宜春注销石英岩采矿权导致区域供给减少,公司高纯石英砂产品的市场需求旺盛,在光伏、半导体领域的应用也进一步打开成长空间。20. 北方稀土:虽以稀土为主业,但宜春锂电产业升级带动稀土永磁材料需求,公司稀土永磁产品可配套锂电电机生产,锂电产业链的发展也为稀土业务提供新的增长极。总结此次宜春注销非锂矿采矿权,从资源端推动锂矿集中度提升、非金属矿供给收缩,从产业端利好锂电产业链规范化发展,从需求端释放生态修复业务机会;受益标的覆盖锂矿、锂电材料、生态修复、非金属矿四大方向,个股收益弹性取决于题材贴合度与产业地位,后续需关注宜春锂矿资源整合的落地进度与生态修复项目的招标情况。