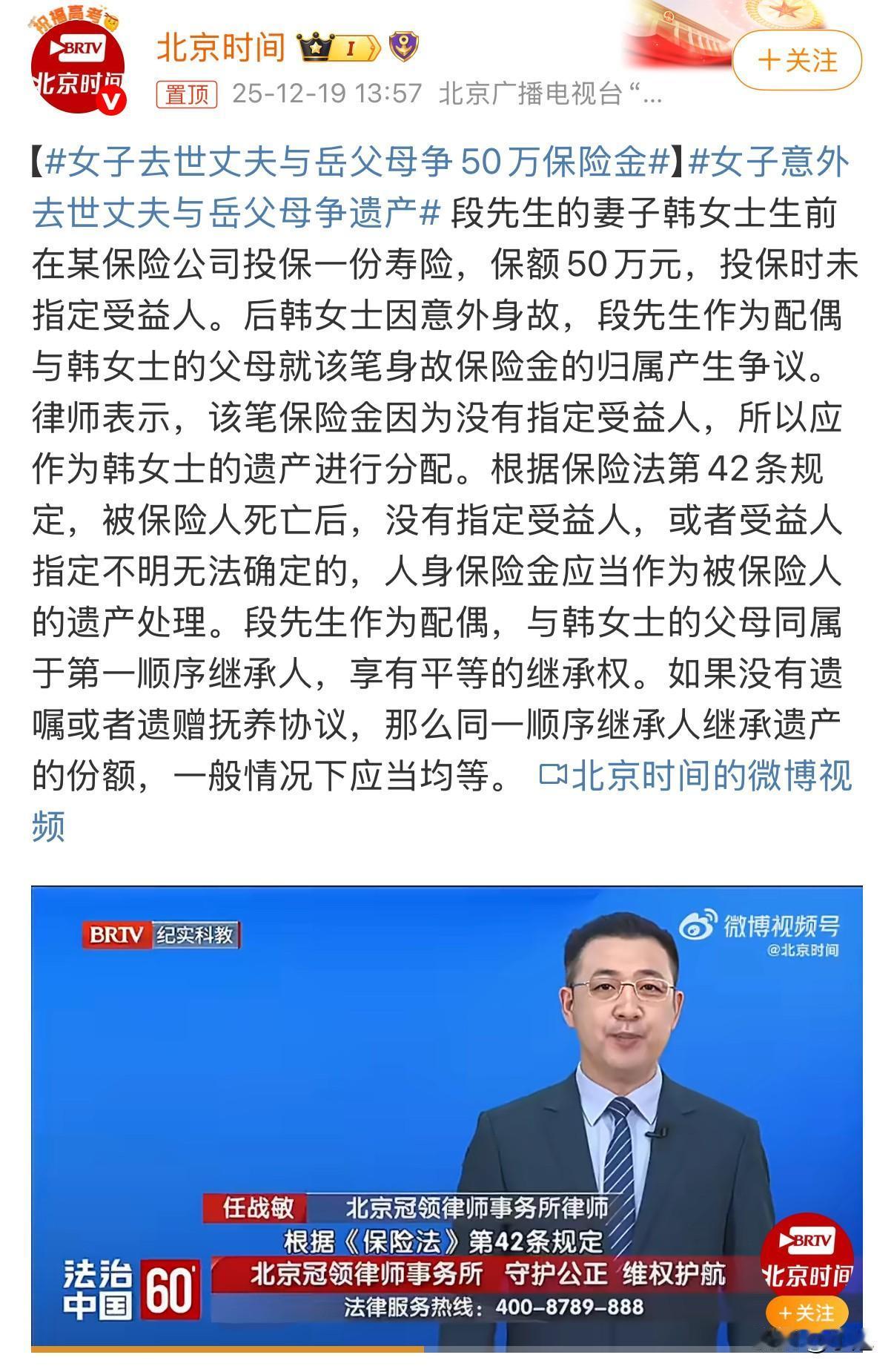

50万保险金,妻子突然去世,丈夫和岳父母对簿公堂,钱到底该归谁?就因为投保时一个小小疏忽,这笔钱的性质彻底变了。

原本是给家人的保障,现在成了三个人要分的遗产。法律条文很清楚,没指定受益人的寿险,身故金就直接成了被保险人的遗产。

按继承来分,丈夫和女方的父母,都是第一顺序继承人。一般情况下,三个人份额均等,各拿三分之一。

但事情没这么简单,法律不是一刀切。

法院判决时,会看谁尽了主要扶养义务,谁能多分。比如,如果岳父母年纪大,没有劳动能力也没生活来源,法律会照顾他们,可能多分一些。

如果丈夫一直是家庭支柱,挣钱养家、照顾老人孩子付出更多,也可能要求多分。反过来,要是有继承人有能力却完全不管老人,那可能就得少分甚至不分。

要是妻子生前立过遗嘱,那一切就以遗嘱为准。但就算有遗嘱,也必须给那些没有劳动能力又没生活来源的继承人,留出一份基本的生活保障,这叫“必留份”。

这件事最让人唏嘘的地方在于,它本可以避免。

如果当初投保时,白纸黑字写明了受益人,这笔钱就会直接打到指定的人账户里,完全不会变成需要争抢的遗产。指定了受益人,保险金就是受益人的个人财产,哪怕是用夫妻共同收入买的保险也一样。

很多人买保险时,只关注保什么、保多少,恰恰忽略了“受益人”这一栏。业务员如果没说清楚,自己也没细问,随手就空着或者填了“法定”,就埋下了今天的雷。

一张保单,背后是家庭的责任和爱。一个明确的受益人名字,就是一份毫无争议的关怀。事前的几分钟确认,远比事后的漫长官司要简单得多。

这件事你怎么看?你觉得在家庭里,这类保险金应该优先给配偶,还是应该考虑父母的赡养问题?