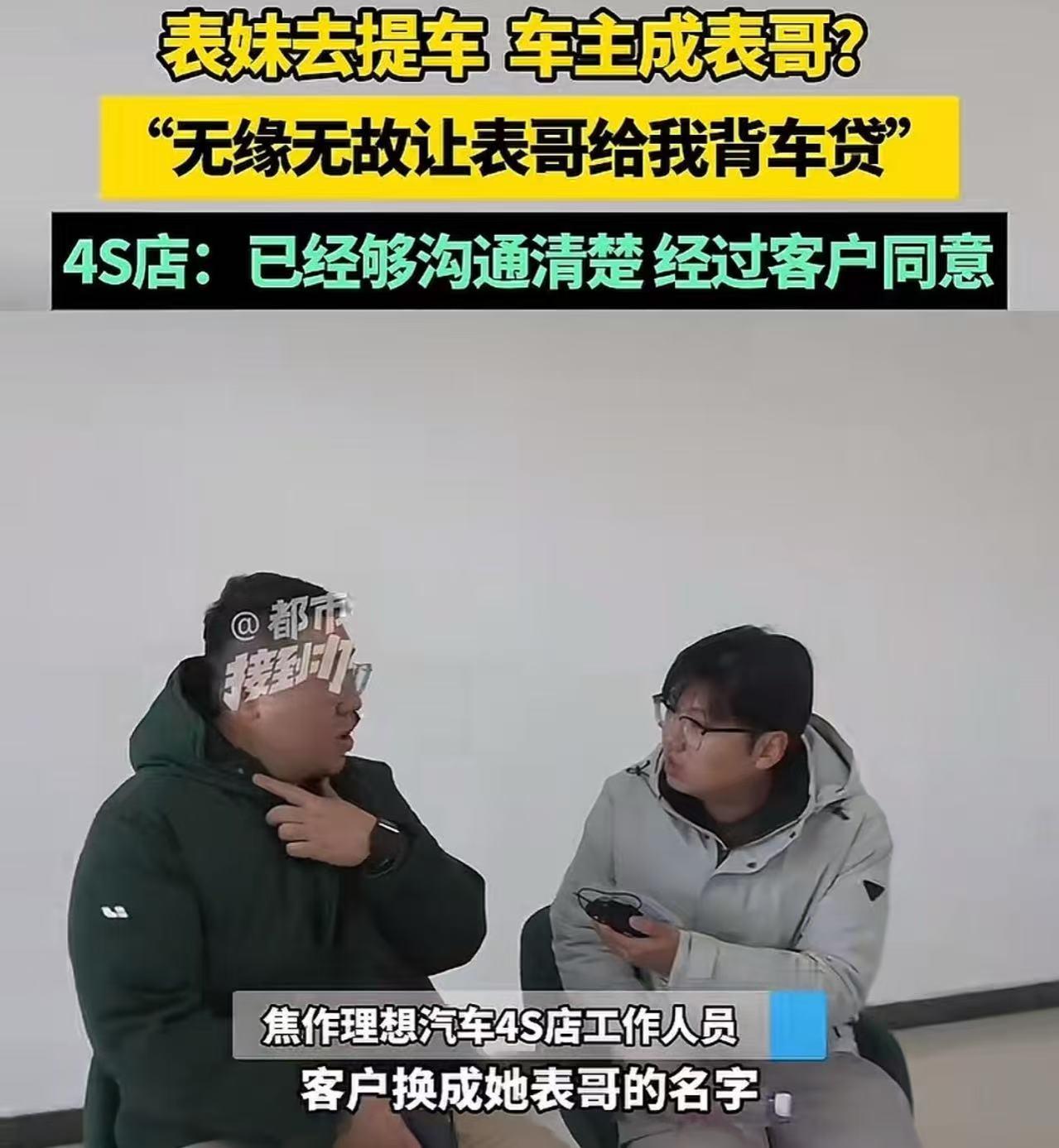

河南焦作,12月17日报道,表妹想贷款买车,征信过不了,让表哥做个担保,结果车主莫名其妙变成表哥!表妹,“我不是傻子啊,我总不可能自己出钱给别人买个车吧,就算是表哥肯定也不行呀!”[黑线]

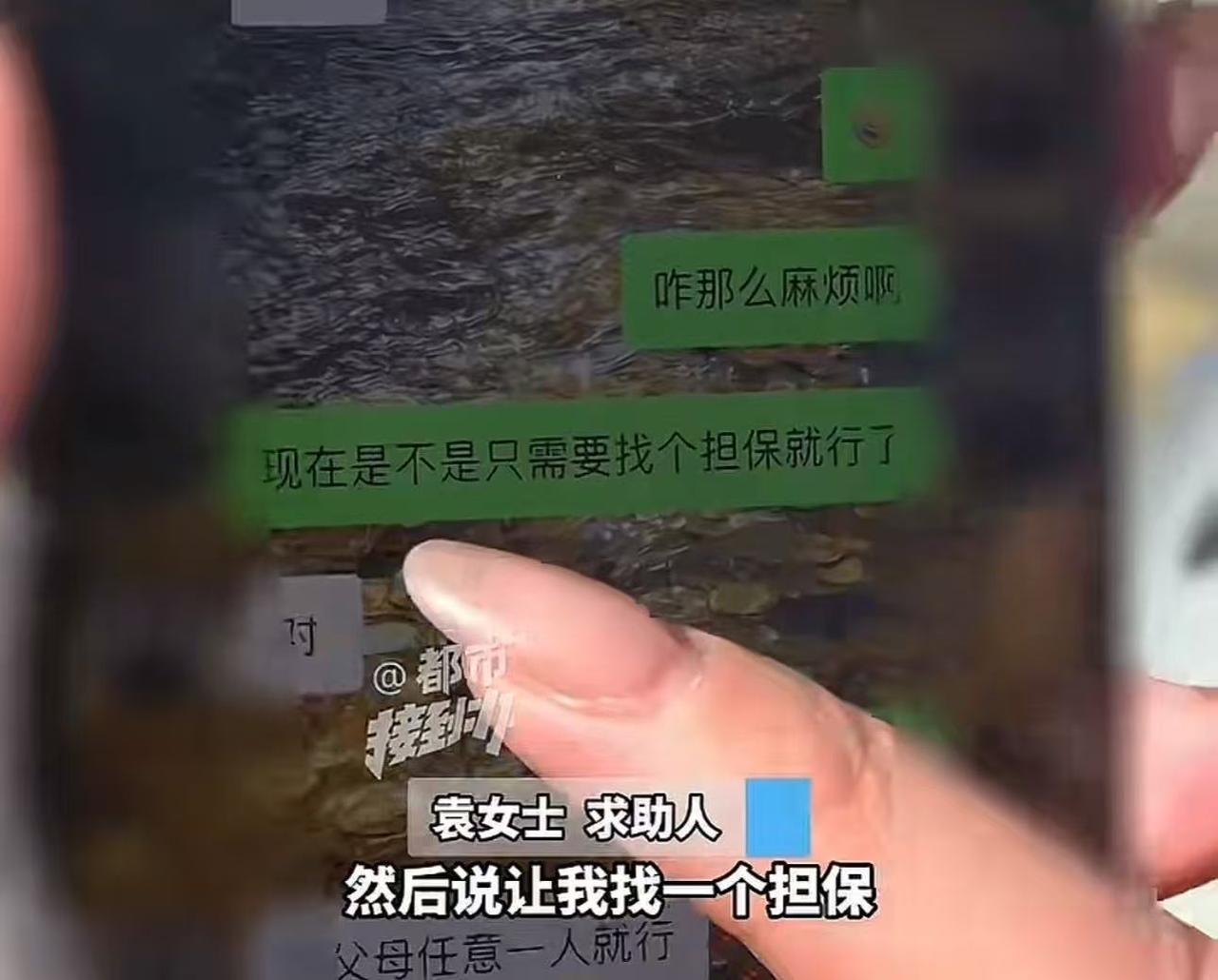

河南一位姑娘贷款买车,因自己征信未通过,销售建议找个担保人,她找来表哥帮忙,办完手续却发现,车主和贷款人都变成了表哥的名字,自己付了定金,车却登记在别人名下,这让她十分困惑。

表哥事后也急了,他原本只同意担保,自己另有购车计划,凭空多出一笔贷款,实在难以接受,姑娘去找销售理论,对方称“已经说清楚必须换车主”,但姑娘坚持自己完全不知情,聊天记录显示,销售当初仅说“找个人担保一下”,并未提及需要更换车主。

许多消费者出于信任,未仔细核对合同细节,或轻信销售口头承诺,等到发现问题,往往已办完手续,陷入被动,这起事件中,若表哥从未到场签署合同,也无委托手续,那么合同的效力便存疑。

一方在不知情或受误导下签订合同,可以主张撤销,所付定金也有权要求返还,这件事提醒我们,办理贷款,担保等金融手续时,务必确认每个环节,尤其是合同主体,借款人,车主等关键信息,必须白纸黑字看清楚再签字。

如今许多合同采用电子版,签约便捷,但也容易让人放松警惕,手指一划就确认,可能埋下纠纷隐患,在签字或刷脸前,一定要逐条阅读,不明白的地方当场问清,并保留沟通记录。

担保绝非小事,它意味着共同承担责任,如果贷款人无法还款,担保人就要承担偿还义务,因此无论是帮人担保,还是请人担保,都需谨慎对待,亲友间帮忙是情分,但涉及金融债务,应当明算账。

最好提前把条款,责任摊开说清楚,避免日后伤感情,惹纠纷,可以书面明确担保范围,期限,甚至约定反担保措施,让双方都安心,这并非不信任,而是对彼此关系的长远保护。

对销售方而言,促成交易重要,但绝不能简化流程,模糊信息,用“担保”代替“变更车主”,实质是隐瞒关键事实,容易构成误导,行业应建立更规范的操作流程,在关键步骤设置明确提示。

在变更车主或贷款人时,要求双方现场确认,并进行独立告知,这既能保障消费者知情权,也能避免后续纠纷,其实是对商家和消费者的双重保护。

目前事情还在处理中,姑娘希望拿回定金,表哥也想解除贷款关系,我们期待商家积极回应,拿出诚恳方案,诚信经营才能走得长远,靠隐瞒手段达成的交易,终究难以获得认可。

缺乏基本的职业操守和诚信。

“这事明显是销售的话术套路啊,先用‘简单担保’把你稳住,办手续时再‘偷梁换柱’,电子合同一点,人脸一刷,事后说啥都晚了。”

“说句实在话,自己征信出了问题,本身就是个警示,买车这么大的事,合同都不看清楚就敢让人担保,心也太大了。”

“‘担保’和‘车主变更’在法律和金融上是两码事,天上地下的区别,以为就是签个字帮个忙,结果把自己整成车主和债务人,教训太深刻了。”

“现在金融机构放款审核很严,贷款合同必须本人操作,要人脸识别,接验证电话的,表哥如果完全不知情,这些流程是怎么过的,是不是销售在中间‘指导操作’了。”

“不管中间过程如何,最终的结果是表哥在不知情或不完全知情的情况下,背负了债务,这恐怕不是一句‘已告知’就能解释清楚的,关键要看证据。”

“这就是为什么说,轻易不要给他人做担保,亲兄弟也得明算账,帮忙是情分,但涉及到贷款,债务,手续和条款必须清清楚楚,不然最后朋友没得做,亲戚也变仇人。”

如果你遇到亲戚朋友找你做贷款担保,你会怎么做?如何既能顾及情分,又能保护好自己?

信源:都市报道