男子银行崩溃大哭:9年还贷100万,本金分文未减!银行回应扎心了

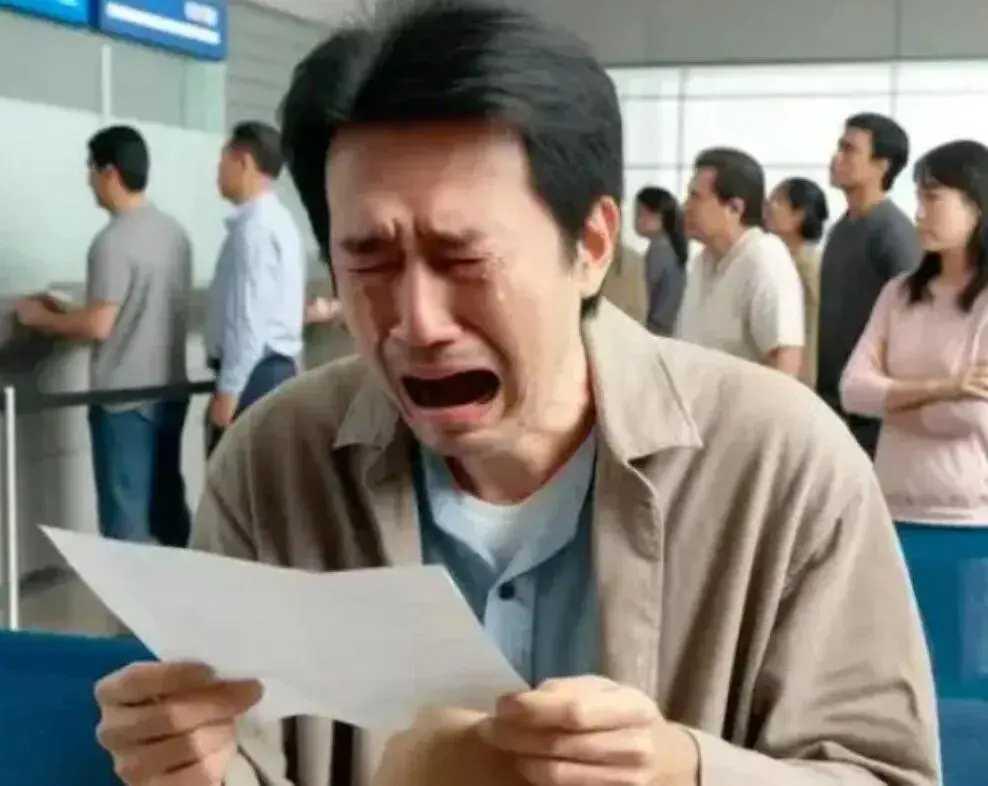

浙江男子刘某在银行大厅的放声大哭,戳中了无数房奴的痛点。为了给家人一个安稳的家,他贷款208万买房,每月雷打不动还9100元,一还就是9年。本以为熬了近十年能减轻些债务,可查询余额时却发现,208万本金几乎没少,自己辛辛苦苦攒下的98万余元,竟然全成了银行利息!

面对刘某的崩溃,银行一句“跟我们无关”更是让人心寒。工作人员直言,还款方式是刘某自己签的协议,银行只是按合同执行。可谁能想到,当初被销售一句“月供低压力小”说动选择的“等额本息”,竟是这样的“温水煮青蛙”——前期还款里利息占比超60%,本金少得可怜,相当于前十年都在给银行“打工”。

这不是个例!评论区里满是感同身受的吐槽:“我贷150万还了5年,本金才还了8万”“等额本息就是陷阱,销售从不主动说利息差”“以为每月按时还款就踏实,原来都是在给银行送利息”。是啊,对于普通家庭来说,每月近万的月供要挤压多少生活开支?孩子的学费、老人的医疗费、日常的柴米油盐,哪一样不需要钱?9年省吃俭用,最后却发现本金没动,换谁能不崩溃?

其实银行的操作确实符合合同约定,但问题的核心在于信息差。多少人签贷款合同时,被厚厚的文件和专业术语绕晕,银行工作人员又是否真的清晰告知了两种还款方式的核心差异?等额本息看似月供稳定,总利息却可能比等额本金多几十万;等额本金前期压力大,但越还越轻松,总利息更划算。这些关键信息,不该只藏在合同的角落里。

房贷是几十年的长期负债,容不得半点马虎。刘某的遭遇给所有人提了个醒:买房贷款前,一定要把两种还款方式算明白,结合自己的收入和持有计划做选择;签合同前,别嫌麻烦,重点条款必须逐条问清。已经背上房贷的也别慌,手里有闲钱可考虑提前还款,多数银行已取消违约金,选对方式能省不少利息。

你有没有过被房贷利息“刺痛”的经历?你选的是等额本息还是等额本金?热点话题 房贷选择等额本息还是等额本金?