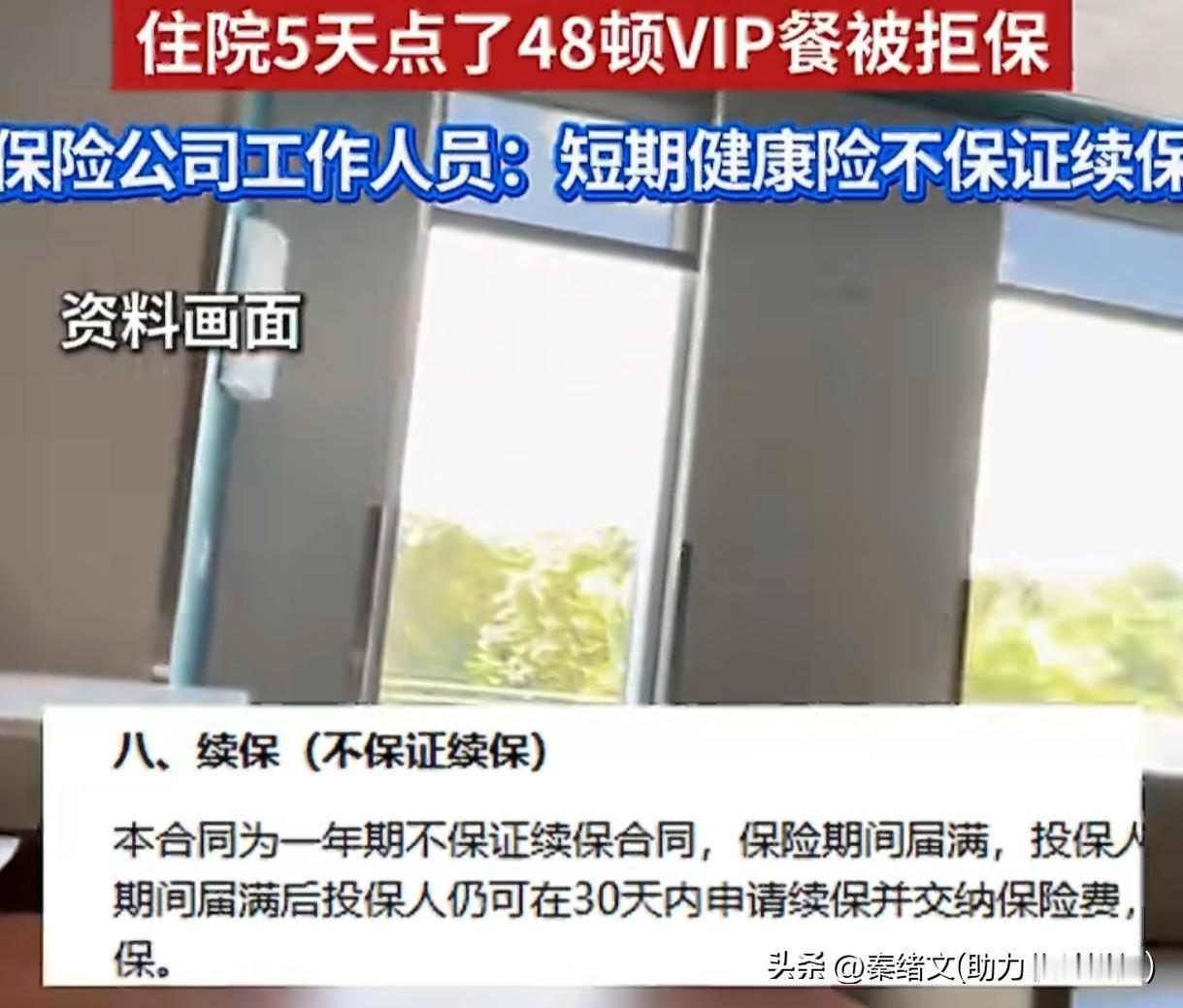

住院5天点48顿VIP餐被拒保?一家三口遭风控,这教训太深刻! 最近这起保险纠纷真是颠覆认知!有人连续4年买家庭医疗险,续保却被拒,还带着老婆孩子被保险公司拉黑,换其他公司投保也被风控,原因竟是住院5天点了48顿VIP餐。 咱来算笔直观账,5天时间里14顿早餐、18顿午餐、16顿晚餐,顿顿都是58元的VIP套餐,合着一天近10顿餐,这哪儿是病人吃饭,分明是给亲朋好友摆流水席,保险公司调查发现他把探视者的饭全记自己名下。 客户说套餐里就一个菜能吃,所以点多份,这话听着有点牵强。保险报销的膳食费,本质是保障患者就医期间的合理饮食,哪能用来给访客“请客”?这已经超出了保险保障的核心范围,明显是钻规则空子。 更关键的是,这款保险本身就写着“不保证续保”,属于一年期短期健康险,到期得重新申请审核。保险公司有权根据客户的理赔记录、风险情况决定是否续保,这在条款里写得明明白白。 客户之前因为这笔餐费理赔和保险公司闹过纠纷,还投诉到了银保监会,虽然最终拿到了赔付,但这种“超额理赔”的行为,已经被保险公司划进了高风险客户名单。按行业规则,高风险客户会被录入黑名单,后续核保都会从严。 有人觉得保险公司小题大做,也有人说客户太贪心。其实这事儿双方都有可反思的地方,但对咱普通人来说,投保理赔的三个坑必须避开,不然很可能赔了夫人又折兵。 第一个坑,别误解“报销范围”。不管是医保还是商业险,膳食费只保患者本人的合理支出,给家人朋友买单、点超量餐食都不在保障内,投保前一定要看清条款里的“合理必要”原则。 第二个坑,忽略“不保证续保”的风险。短期健康险不是买了就能一直续,产品停售、理赔过多、健康状况变化都可能被拒保,看重续保的话,尽量选明确标注“保证续保几年”的产品。 第三个坑,觉得投诉就能解决一切。合理维权值得支持,但如果是自身诉求超出合同约定,就算投诉到监管部门,也很难改变结果,反而可能影响自己的投保信用。 保险的本质是风险保障,不是薅羊毛的工具。投保人得守规矩,不钻条款漏洞;保险公司也得把规则说清楚,别让消费者稀里糊涂投保、明明白白被拒。 投保先看条款,理赔守住底线;诚信是双向的,只有互相尊重规则,保险才能真正起到保障作用。 你觉得保险公司拒保和风控的做法合理吗?