保险公司输定了!男子患原位癌遭拒赔,法院判赔15万,网友怒怼:投保时的承诺不算数?

(个人观点仅供参考,无任何不良引导)

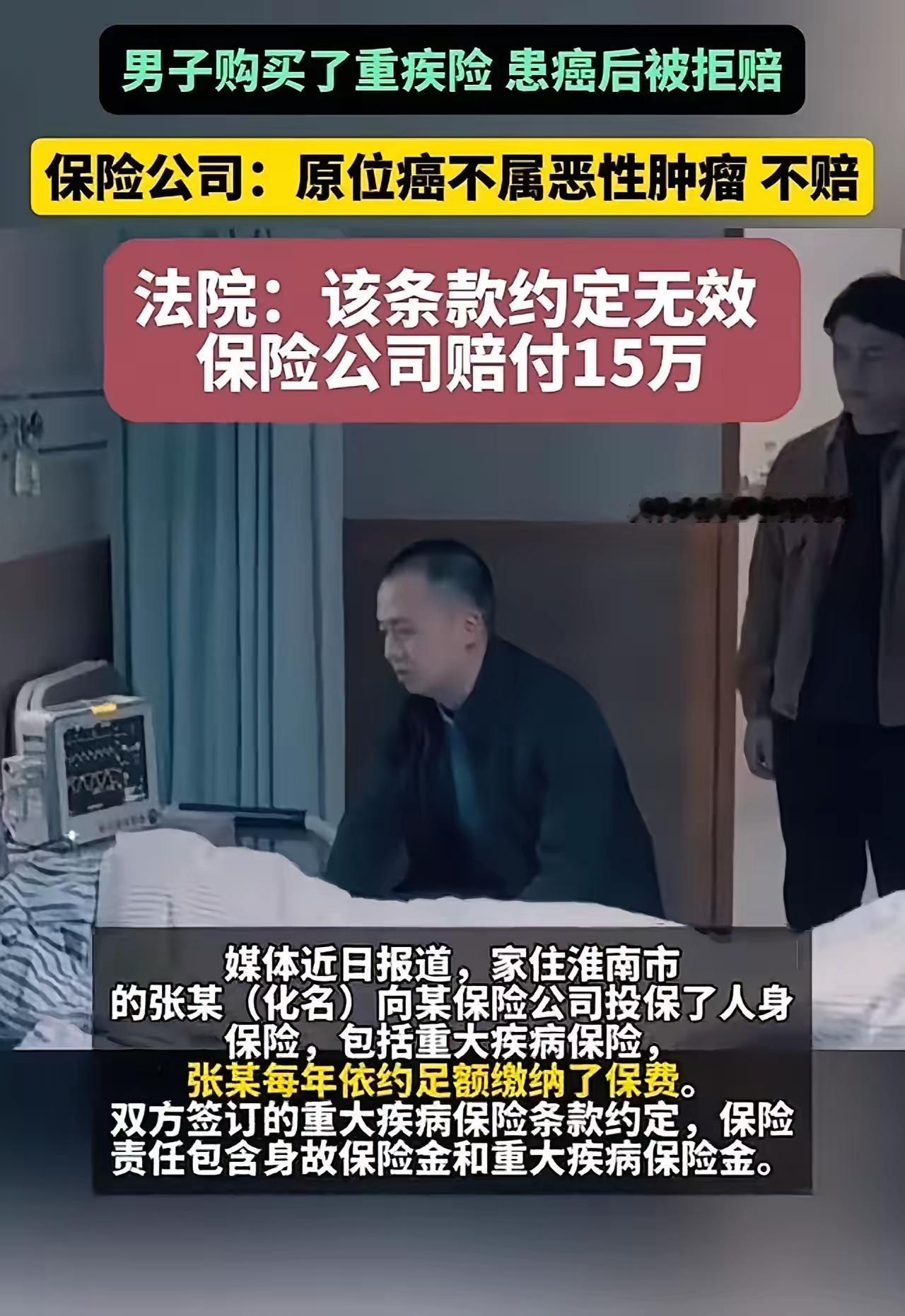

“投保时说癌症全赔,真得病了却玩文字游戏!”安徽淮南这起保险纠纷,戳中了无数投保人的痛点。家里的顶梁柱张某,多年来坚持按时缴纳重疾险保费,就盼着关键时刻能有份保障。2024年11月,他被确诊为原位癌,术后拿着病历申请15万理赔,却被保险公司冷冰冰地拒绝:“合同约定,原位癌不算恶性肿瘤,不赔!”

张某当场懵了——医生明确告知这是恶性肿瘤早期,手术、治疗花了不少钱,怎么到保险公司这儿就不算“癌”了?原来,保险公司在合同里将恶性肿瘤定义为“已扩散、浸润的疾病”,而原位癌作为未突破基底膜的早期癌,被刻意排除在外。可投保时,业务员只拍着胸脯说“重疾全保、癌症兜底”,对“原位癌免责”这种专业术语猫腻,压根没提半个字。

愤怒的张某将保险公司告上法庭。法院审理后明确表态:原位癌在医学上属于恶性肿瘤早期,这个专业概念超出普通投保人认知,而保险公司未履行明确说明义务,根据法律规定,该免责条款无效!最终淮南中院终审判决,保险公司必须赔付15万重疾保险金。

这起案件并非个例,此前已有多地类似纠纷,法院均认定保险公司需对专业免责条款作出通俗解释,否则条款不生效。如今不少主流重疾险已将原位癌纳入轻症保障,要么单独赔付,要么纳入重疾范畴,可仍有部分公司用模糊条款规避责任。

网友们彻底炸了锅:“投保时把保障吹上天,理赔时拿条款抠字眼”“保险的初衷是兜底,不是靠信息差坑人”。买保险本是买份安心,可如果“文字游戏”比保障更用心,谁还敢信任?

你觉得保险公司该对专业条款主动释明吗?遇到类似拒赔,你会选择认栽还是维权?欢迎在评论区聊聊。