这起事件反映了保险理赔中的一些常见争议点,也凸显了保险合同条款的重要性。具体分析如下。

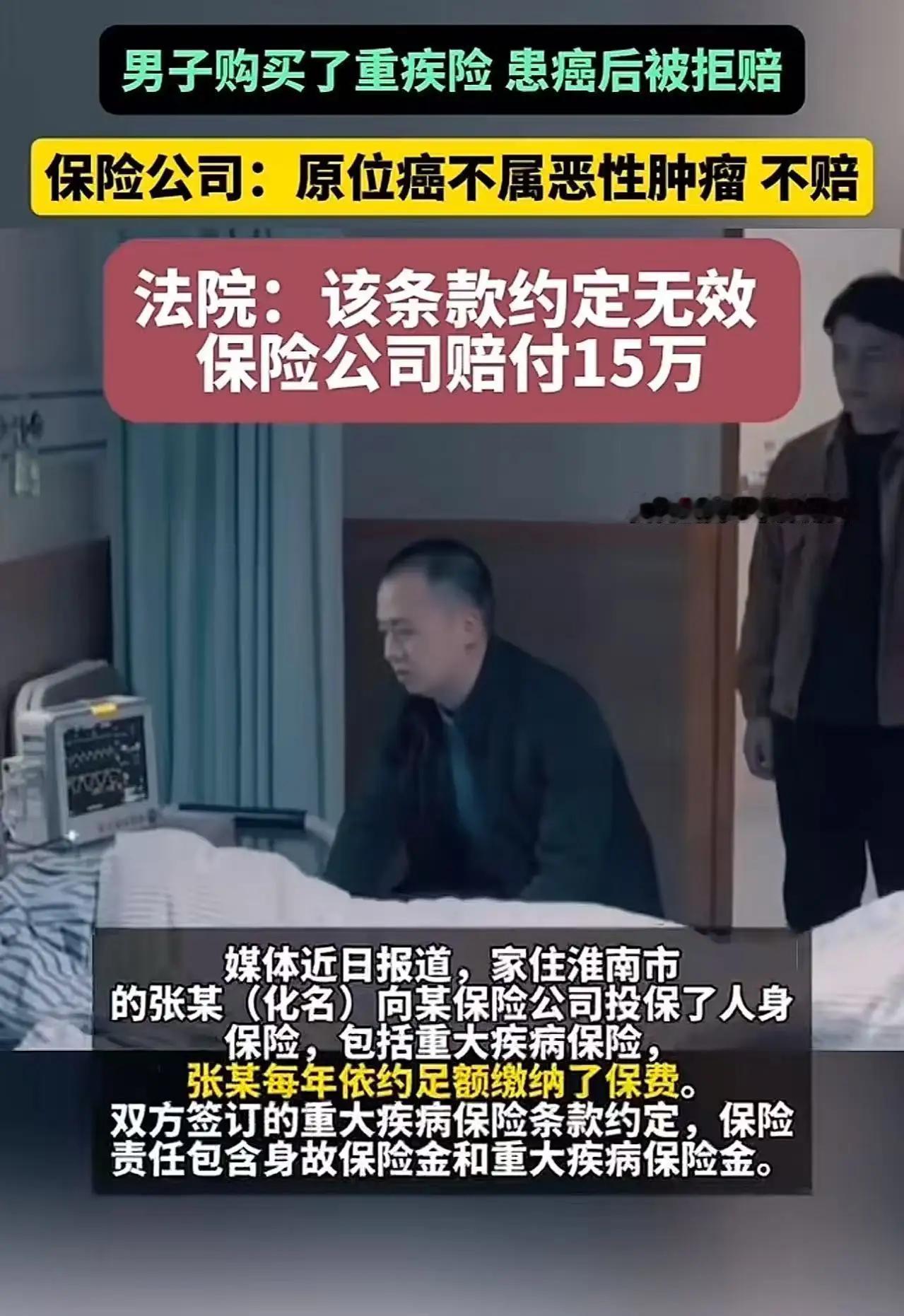

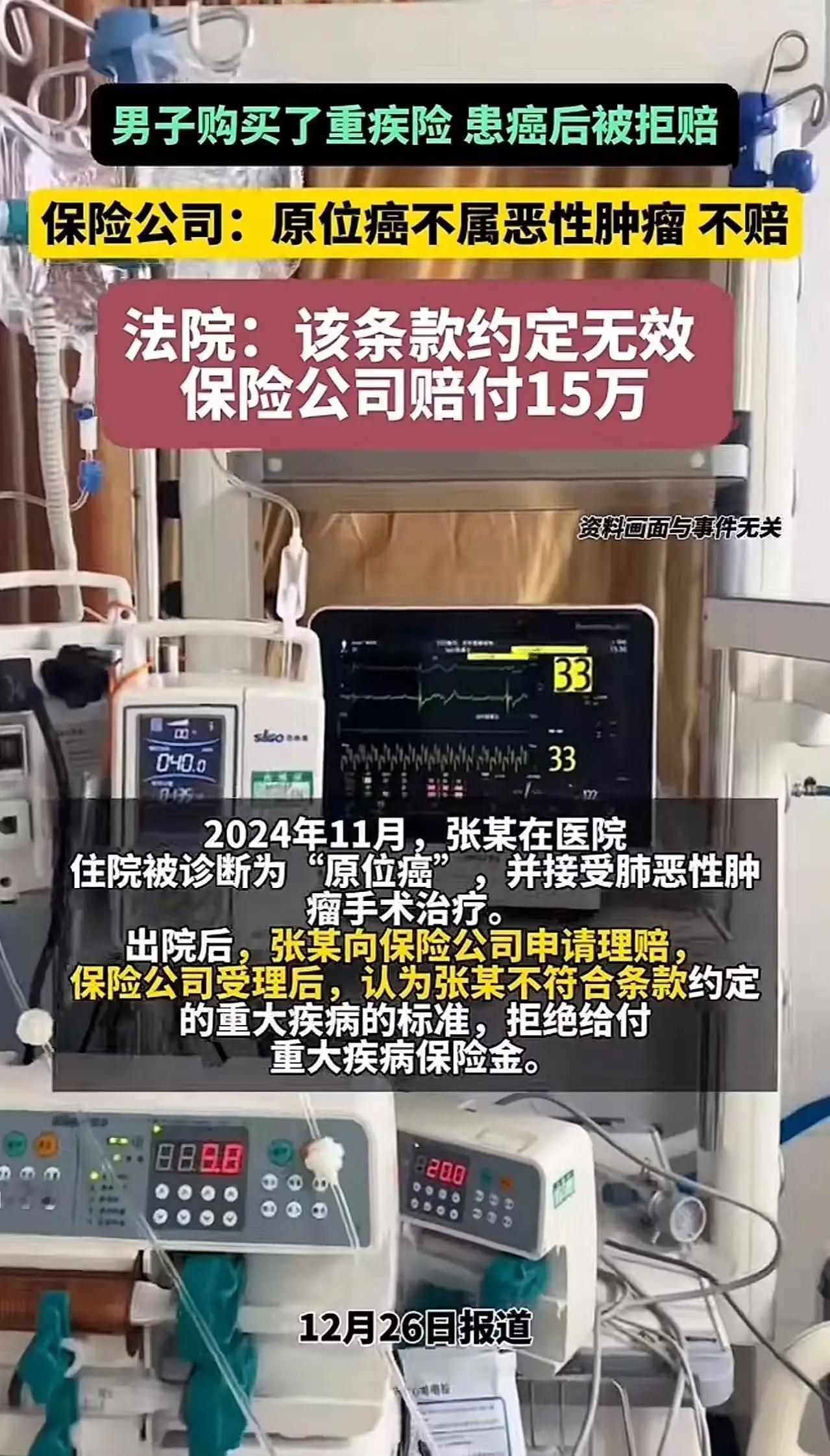

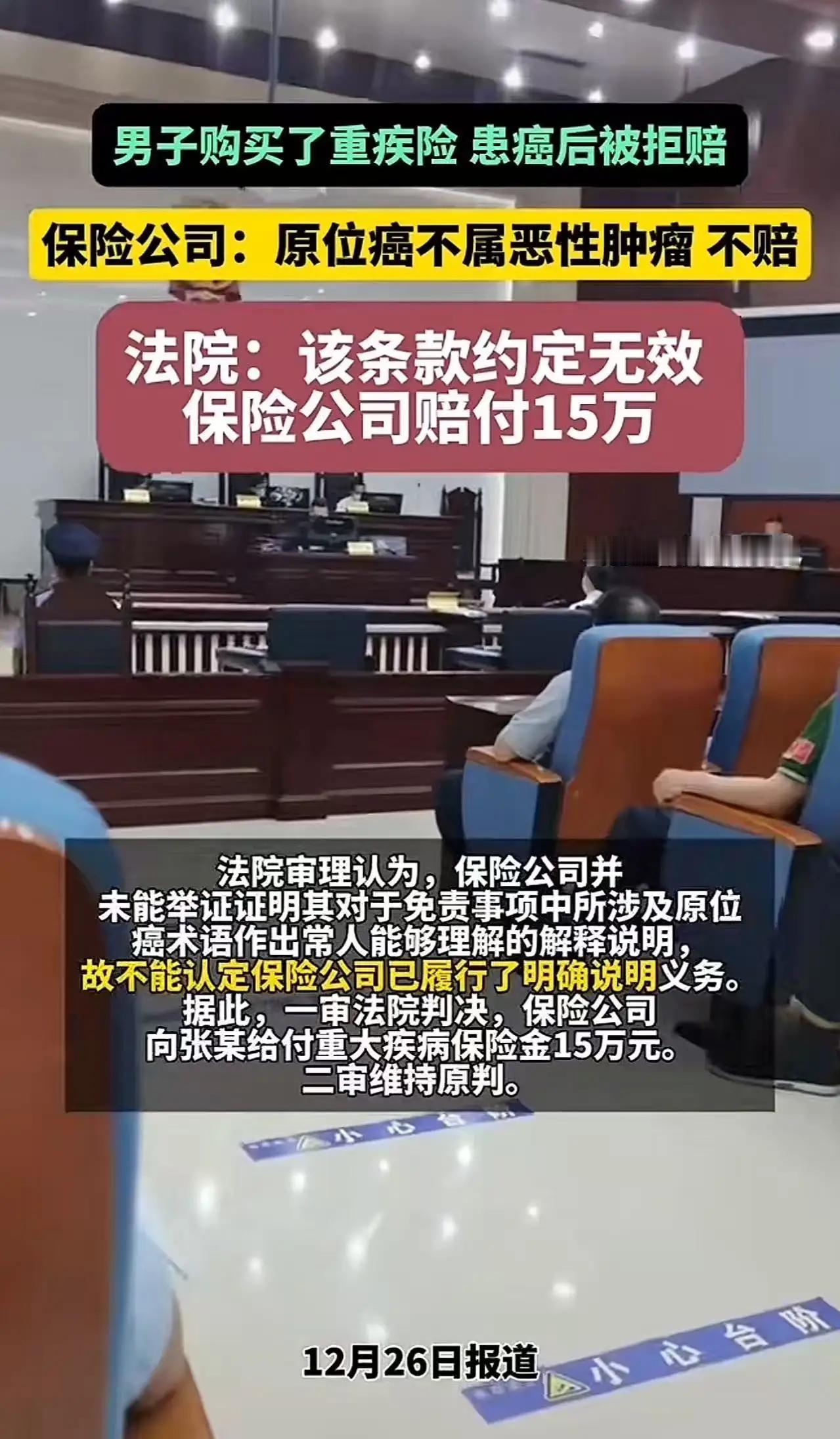

保险公司通常会在合同中明确列出哪些疾病或情况属于保险责任范围。对于癌症保险,通常会覆盖“恶性肿瘤”,而“原位癌”常被归类为“非侵袭性”或“早期”癌症,保险公司可能会将其排除在赔付范围之外。这也是为什么一些保险合同会明确说明“原位癌

“原位癌”是指癌细胞尚未突破原始组织界限,未侵入邻近组织,通常被认为是早期癌症。不同保险公司对“原位癌”的定义和赔付标准可能不同。有些保险公司会将其视为“恶性肿瘤”,予以赔付;而另一些则不予赔偿,强调合同中的明确排除条款。

许多消费者在投保时可能没有详细阅读或理解合同条款,导致在理赔时出现争议。保险公司也会强调“投保时的合同条款优先适用”,强调投保人应充分了解保险责任范围。

保险理赔争议也涉及法律法规的规定。消费者可以通过投诉、调解甚至诉讼维护权益。近年来,监管机构也在推动保险合同的透明度和公平性,要求保险公司明确说明免责条款。

网友的反应反映了公众对“投保时一切都赔,出险时不赔”的不满。这也提醒保险公司和消费者:投保前应仔细阅读合同条款,理解责任范围,避免日后出现“颠覆三观”的尴尬

投保前应详细阅读保险条款,尤其是免责条款,必要时咨询专业人士。

应加强合同透明度,明确告知消费者理赔范围,减少误解

应加强对保险合同的规范,确保消费者权益得到保护。

保险责任条款 保险避坑误区