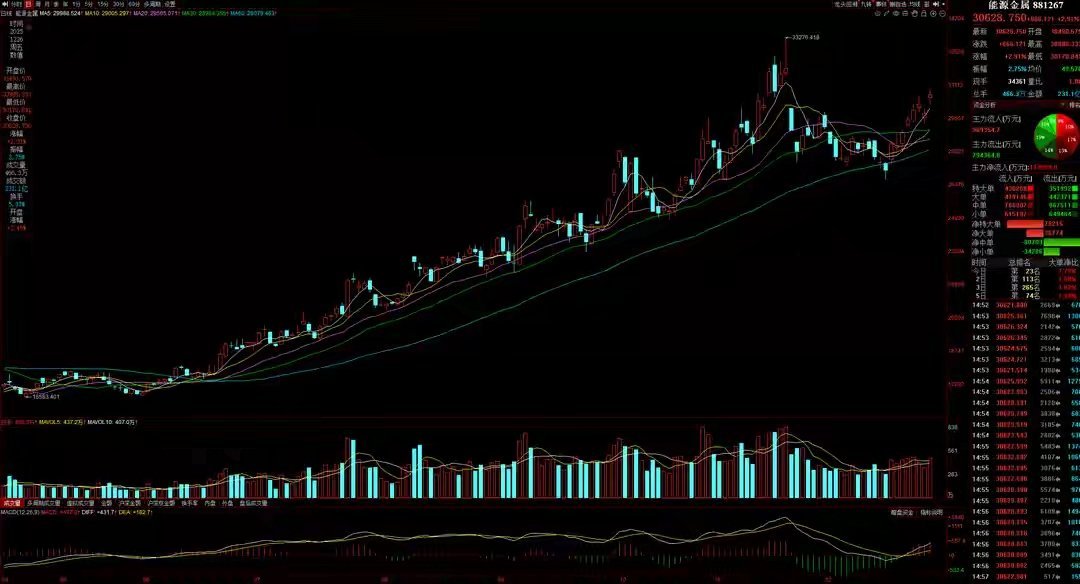

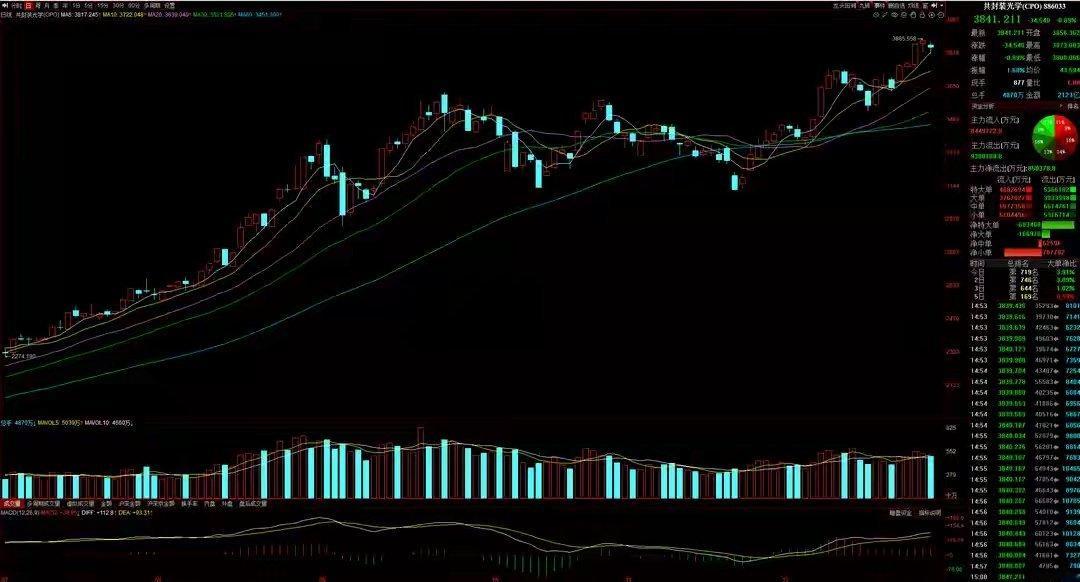

下周A股重要看点:外盘全面爆发!两板块或是跨年行情领涨先锋!在今早《A股重磅资金报告:到底谁在做多?大盘8连阳主要功臣已浮出水面!》一文中,林哥和大家聊到了本周A股大盘单边上涨,赚钱效应明显回暖的根本原因——三大路主力资金罕见合力做多,尤其是主动基金,买盘创出历史记录,成为推动A股大盘拉出8连阳的核心推手!本周末,国内外消息面大事频发。国内方面,央行印发《人民币跨境支付系统业务规则》与《中国金融稳定报告(2025)》,释放金融市场稳定发展信号;市场监管总局开展光伏行业价格竞争秩序合规指导,助力行业良性发展。国外方面,美股三大指数震荡整理,国际金银价格却再度飙升,创下历史新高!上述消息将直接影响下周A股市场格局,那么,哪些板块会成为下周的核心主线热点?综合市场消息面、基本面、资金面与技术面研判,林哥认为,锂电池与AI算力两大主题,有望成为两市新的领涨方向;而本周连续逼空大涨的商业航天板块,下周震荡分化的概率将显著加大。一、AI算力:行业高景气度强力支撑!5大细分板块均获主力加仓!AI算力是支撑人工智能模型训练与推理的核心计算能力,决定着AI技术的迭代速度与数据处理效率,堪称人工智能发展的底层驱动力。过去几年人工智能投资热潮中,AI算力硬件始终稳居投资主线第一梯队,相关细分板块及个股表现大幅领先AI软件板块。核心逻辑在于,AI算力硬件更早进入业绩兑现期。尤其是今年,除CPO外,存储芯片、PCB等细分领域上市公司,业绩均实现拐点式高增长。在基本面的强劲驱动下,近几个月以来,主力机构与游资持续加仓AI算力硬件多个细分板块,将这一主题的投资热度推向新高度。1. CPO:高端产品涨价70%!全球光模块速率升级进入爆发期最新行业动态显示,全球光模块市场正加速推进从铜缆向光纤的替代进程,速率升级全面进入爆发期。当前800G已成为行业大厂标配,1.6T产品将于2026年迎来起量元年,3.2T产品预计2027年投入商用。价格方面,1商用。价格方面,1.6T光模块零售价格已从1200美元飙升至2000美元以上,涨幅超70%。2. 存储芯片:HBM3E价格上调近20% 行业供需格局持续紧俏据韩媒报道,三星电子、SK海力士等头部存储供应商已上调明年HBM3E产品价格,涨幅接近20%。从行业惯例来看,新一代HBM产品面世前,供应商通常会下调前一代产品价格,本次涨价实属罕见,凸显行业供需紧张格局。3. 液冷服务器:英伟达GB300机柜出货量大增 液冷元年国产厂商迎新机媒体报道显示,英伟达GB300 AI服务器机柜明年出货量有望达到5.5万台,同比增长129%,需求主要由微软、Meta等科技巨头驱动。值得关注的是,英伟达B100、H200芯片已全面升级为液冷散热方案。业内机构指出,2025年是服务器液冷的“爆发元年”,技术方案迭代将为国产厂商带来全新发展机遇。4. 先进封装:台积电产能全线满负荷 订单外包打开国产替代空间近日外媒消息称,台积电先进封装产能已全部预定完毕,其中英伟达订单占比超一半。供应链人士透露,台积电因无法满足持续增长的封装需求,计划将部分订单外包给中国台湾地区的日月光、矽品精密等企业。这一趋势为国内先进封装厂商打开了国产替代的市场空间。5. 被动元件:AI驱动MLCC需求暴增 行业需求前景乐观全球被动元件龙头村田此前表示,人工智能技术的普及正大幅消耗积层陶瓷电容(MLCC)。以英伟达最新GB300平台为例,单平台需搭载约3万颗MLCC,是智能手机的三十倍、汽车的三倍;而单一AI机柜的MLCC消耗量更是高达44万颗。从需求端来看,行业明年增长前景依旧十分乐观。从上述消息不难看出,AI算力硬件的高景气度已不再局限于CPO与存储芯片两大领域,当前市场呈现出“沾算力即走强”的火热态势。而CPO与存储芯片作为产业链核心环节,景气度依旧稳居首位。业内机构预测,2026年全球1.6T光模块需求将突破860万只,较2025年大增200%;800G光模块出货量将达到3350万只,支撑行业实现87%的年复合增长率。存储芯片行业供需紧张的局面预计将持续至2028年,景气度已远超历史峰值水平。正是基于行业高景气度的支撑,今年以来AI算力硬件主题始终保持震荡上行趋势,这背后是各路资金轮番加仓的坚实推动。据林哥观察统计,过去一个月内,AI算力硬件板块中,机构加仓力度最大的仍是CPO板块,板块内有17家公司获主力机构大幅加仓;存储芯片板块紧随其后,14家公司被主力机构重点布局;液冷服务器板块位列第三,7家公司迎来主力机构显著买入。游资方面,进入12月后,仅上周未对AI算力板块进行加仓,其余几周均有资金进场布局。具体到本周,游资对存储芯片板块进行中幅加仓,同时小幅增持CPO板块标的。二、锂电池:储能需求暴增支撑碳酸锂价格飙升!新一轮行业周期已至!今年下半年以来,锂电池行业景气度拐点明确向好,复苏节奏远超市场预期。特别是进入12月,锂电池产业链多个环节落地长效订单,合同期限长达3-5年,覆盖锂盐、电解液、铜箔、正极材料、锂电设备等核心领域。在林哥看来,锂电池行业此番快速回暖,背后同样离不开人工智能产业的带动。当前锂电池下游应用主要聚焦两大方向:新能源汽车与储能。据林哥了解,近期企业签订的长效订单及扩产规划,几乎全部集中在储能领域。而国内外新型储能装机量大幅超出预期,与人工智能产业的高能耗特性存在紧密关联。A股市场中,锂电池产业链在11月20日之前已完成一轮趋势主升行情。经过一个月的短暂蓄势后,近期在多重利好刺激下,板块再度卷土重来。1. 产业链长效订单密集落地 龙头企业锁定长期增长近日多家上市公司披露重磅长单消息:海科新源与法恩莱特签署《战略合作暨原材料供货协议》;宁德时代与韩国锂电池电解液制造商Enchem签订五年期供应合同,涉及电解液规模达35万吨,合同金额约合72.68亿元人民币;盛新锂能与中创新航拟签署《2026—2030年合作框架协议》,协议金额预计超200亿元。2. 碳酸锂期货价格突破13万元/吨 创逾一年新高昨日,碳酸锂期货主力合约暴涨突破13万元/吨,收盘价创下2023年11月以来新高。相较于年内低点,碳酸锂期货价格已实现翻倍上涨。随着11月份电池销量数据的发布,市场对碳酸锂的需求预期发生根本性扭转。3. 磷酸铁锂行业掀起提价潮 上游原料紧缺制约行业扩产据媒体披露,从多家产业链企业获悉,头部磷酸铁锂厂商已正式向客户发出涨价通知。多家企业表示,当前磷酸铁锂行业前端化工原料处于紧缺状态,价格快速上涨,导致全行业扩产节奏明显放缓。4. 三星SDI斩获百亿级储能订单 磷酸铁锂需求全球化提速三星SDI宣布,其美国子公司与一家美国能源基础设施开发运营企业签署协议,将为后者储能系统供应磷酸铁锂(LFP)电池,合同价值超2万亿韩元(约合13.6亿美元),占三星SDI今年预计销售额的15%以上。锂电池作为典型的顺周期行业,上游原材料碳酸锂、六氟磷酸锂的期货及现货价格,是反映行业景气度的核心指标。上月六氟磷酸锂价格已迎来暴涨,本月碳酸锂价格再度狂飙,足以印证行业复苏态势。业内机构表示,全球储能需求高景气延续,2026年仍将维持50%-60%的高复合增长率。在消息面利好与基本面景气度回升的双重驱动下,今年8月至11月,主力机构持续加仓锂电池板块。据林哥观察,主力机构曾在8月11日、9月30日、10月9日及11月13日前后进行集中加仓,尤其是国庆长假前后,锂电池板块成为当时主力资金买入规模最大的板块。尽管进入12月后,主力机构买入力度有所下降,近两周甚至出现小幅减仓,但嗅觉敏锐的游资本周已开始提前回流。在林哥看来,只要行业景气度维持高位,主力机构大规模返场只是时间问题。上文已从消息面与基本面分析了AI算力和锂电池两大板块的投资逻辑,接下来,林哥再从技术面角度,和大家聊聊这两个板块下周的操作节奏。AI算力板块操作节奏:以CPO为例12月以来,CPO板块已开启新一轮主升浪,当前板块指数仍处于本轮行情的1浪结构中。通常而言,1浪结构的关键趋势支撑位是10日线,只要板块指数未向上大幅偏离10日线,或向下跌破10日线支撑,均可视为合理进场区间。本周五收盘时,板块指数小幅回落,回踩至5日线附近,距离10日线尚有一定空间。基于此,下周一若板块涨跌幅相对平稳,即可考虑直接进场布局。锂电池板块操作节奏:以能源金属为例本周能源金属板块指数依托5日线震荡上行,成功站稳20日线,标志着锂电池板块中期趋势企稳。本周四板块指数回踩5日线,完成趋势确认;周五指数再度走强,并未偏离5日线形成技术超买。因此,下周初若板块出现窄幅震荡,同样可以考虑直接进场。最后,林哥再谈谈近期市场关注度较高、且获主力机构参与的其他方向。一是商业航天板块。作为近期A股市场的核心主线,该板块也是主力机构与游资的最大加仓方向。不过本周板块连续逼空大涨,下周资金分歧必然加大。操作上可等待周中板块调整时,若指数未跌破5日线,再考虑低吸布局;周初直接追高,风险相对较大。二是海南自贸区板块。该板块是本周机构加仓规模第二大的方向,当前指数依托5日线震荡上行。需要注意的是,此前主力机构较少大规模布局地域类板块,海南本地股的行情持续性较难把握。操作策略上,若板块指数稳定运行在10日线之上,可考虑轻仓参与。今日看盘