市场走势分析

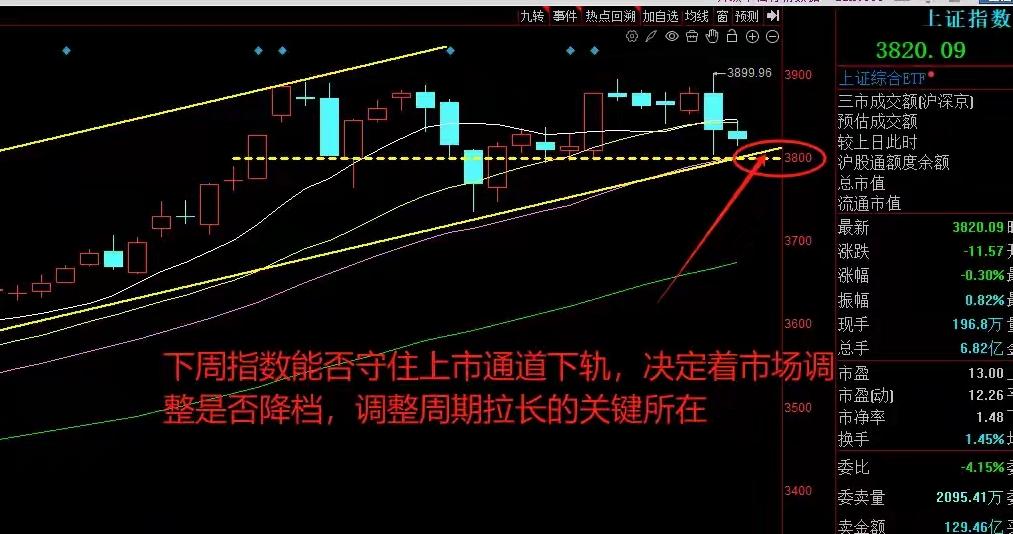

本周上证指数累计下跌1.3%,深证成指微涨1.14%,创业板指上涨2.34%,市场呈现震荡分化格局 。从技术面来看,上证指数周线级别下跌趋势延续,指数未回到5周均线上方,且5周线继续向下运行,但日线级别指数回到了5天线上方,短期趋势初步走好。

板块分析及操作建议

- 金融板块:证券板块日线级别趋势初步走好,周线级别回到5周线上方,若下周能继续站稳且5周线拐头向上,可重点关注;保险板块周五收盘跌破5天线,短期趋势走弱,若下周一收不回去,5天线大概率拐头向下,建议短期先离场规避;银行板块日线级别短期趋势重新走好,但周线级别还是下跌趋势,暂不建议参与。

- 科技板块 :科技股是本周的强势板块,芯片概念表现最佳。电子行业全周净流入416亿元,近20个交易日净流入1045亿元。随着9月22日国际半导体高管峰会召开、24日阿里云栖大会举办等,科技板块有望继续受到关注,可关注半导体设备、材料及国产替代方向,以及云计算、数据中心、AI算力等板块。

- 房地产板块:房地产服务板块日线级别反弹趋势延续,MACD红柱继续走高,但KDJ接近高位,且60分钟级别有死叉迹象,短期面临震荡,只要不有效跌破5天线问题不大;多元金融板块日线级别和周线级别初步走好,但周五量能萎缩明显,若周一量能继续萎缩且有效跌破60分钟5均线,可能面临短期震荡调整。

- 旅游板块 :随着中秋、国庆假期临近,旅游股频频走强,板块指数创4年半以来新高。政策推动、供给承接与需求升级形成三重合力,文旅板块有望在节前及节后迎来结构性表现,可关注住宿、交通、餐饮等相关个股。

消息面影响

下周央行公开市场将有18268亿元逆回购到期,周四还有3000亿元MLF到期,这可能会对市场资金面产生一定影响。此外,下周A股共有50家公司限售股陆续解禁,合计解禁28.94亿股,解禁总市值为619.07亿元,解禁压力也需要关注