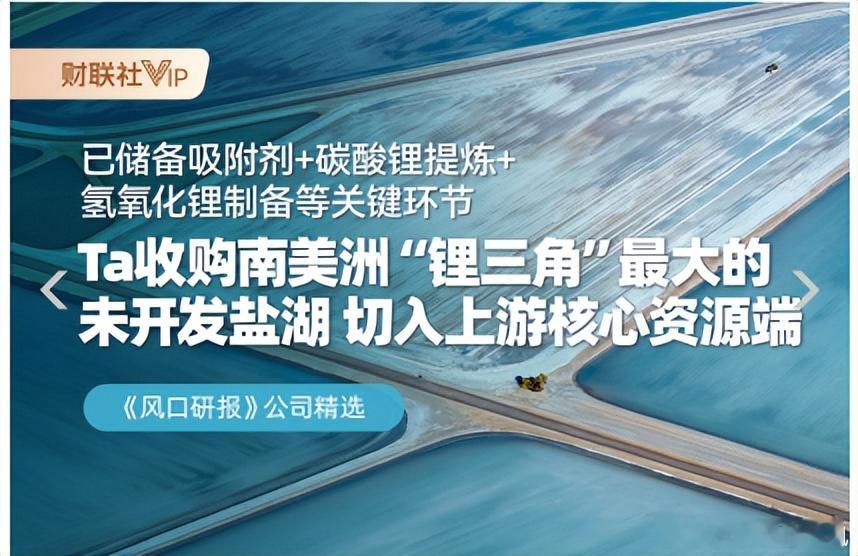

6天4板:跨界布局盐湖提锂:收购南美:“锂三角”最大未开发盐湖【导语】作者系《网易号》优质财经领域创作者。曾经原创作者和知名网易号旅游领域创作者。大跨度行业等的写作,颇受网友喜爱。作品发表于2025.12.29.12:18 优雅端庄晚风。【编者的话】据今天财联社信息:跨界布局盐湖提锂收购南美洲“锂三角”最大的未开发盐湖,已储备吸附剂+碳酸锂提炼等关键环节,跨界切入锂电产业上游核心资源端。今天主题是:6天4板:跨界布局盐湖提锂:收购南美:“锂三角”最大未开发盐湖.一、消息刺激:跨界盐湖提锂华联控股:这波6天4板的行情。核心就是:跨界盐湖提锂的消息刺激。市场应对:对新能源转型的预期直接拉满。下面文章:收购案例:透视来龙去脉。1、直接原因:盐湖权益第一、连续涨停反应热烈公司公告:12月22日拟以12.35亿元收购阿根廷Arizaro盐湖项目80%权益,正式切入锂资源开发。这个项目:资源量达249.8万吨碳酸锂当量,位于南美“锂三角”,开发潜力大。消息一出,股价连续涨停,市场反应非常热烈。第二、背后逻辑三项宗旨宗旨之一:战略转型公司战略转型明确,通过产业基金和直接收购双线布局盐湖提锂,试图摆脱对地产的依赖;宗旨之二:供需趋紧价格上移锂行业供需趋紧,价格中枢上移,巨头都在抢资源,华联的布局踩在了行业节奏上。宗旨之三:房地产板块近期整体走强,政策预期和情绪共振也助推了这波行情。2、项目进展:盐湖提锂盐湖提锂项目进展如何?项目目前:处在前期阶段。核心标的:收购阿根廷Arizaro盐湖的采矿权。但是没有:正式投产。后续得过;审批和环评这些关卡。第一、项目最新:收购完成收购完成:董事会审议公司已通过预案。即拟以12.35亿元收购Argentum Lithium S.A. 100%股份,从而获得Arizaro项目80%权益。第二、项目资源:地里位置Arizaro盐湖位于阿根廷萨尔塔省,是南美“锂三角”最大的未开发盐湖,总面积约1970平方公里,本次交易涉及6个采矿权,面积约205平方公里。第四、利润可期:核心风险风险之一:审批不确需取得中国发改委、商务局、外管局及加拿大政府等多部门批准,存在不确定性。风险之二:审计资产公司聘请:中介机构对标的资产进行审计与评估。再次审议:包括批准需再次召开董事会及股东大会审议,并提交股东大会批准。二、财务影响:交易资金经营1、交易金额:经营影响交易金额:占公司最近一期经审计净资产的24.31%,可能对现金流造成一定压力。经营影响:公司将在保持原有业务的同时,新增海外锂盐湖矿资产,完善新能源产业链布局。2、产能利用:预计多少项目投产:Arizaro盐湖提锂项目投产后,预计首年产能利用率在50%-60%,之后会逐步提升,但具体数值得看实际运营情况。我来给你拆解一下:第一、首年产能:利用率计行业参考:盐湖提锂项目投产初期,产能爬坡通常需要1-2年。比如埃赫曼的Centenario项目,建成5个月后利用率才到65%。第二、行业对比项目参考参考之一:埃赫项目采用直接提锂(DLE)技术,工厂建成5个月后产能利用率达65%,创行业纪录。华联若采用类似技术,利用率可能接近这一水平。参考之二:国内盐湖青海、西藏盐湖提锂产能利用率普遍不足100%,部分项目因技术或政策问题利用率较低。华联需避免类似问题。三、横向对比:沪深北锂概念核心逻辑:主要围绕资源、技术、政策、需求这四大驱动力展开,下面拆解:1、国内需求:四重驱动第一、资源需求技术透析核心逻辑:资源+技术+政策+需求四重驱动。资源禀赋:我国盐湖锂资源储量丰富,主要分布在青海、西藏,但镁锂比高、锂浓度低,提锂技术是关键。第二、需求爆发:需求激增需求爆发:新能源车和储能电池需求激增,全球锂需求预计2025年突破120万吨LCE,盐湖提锂贡献率不足20%,成长空间大。2、重点企业:行业分析第一、盐湖股份全球最大资源霸主:控股察尔汗盐湖,锂储量超600万吨,2025年产能将达6万吨/年。第二、藏格矿业隐藏王牌项目爆发:麻米错盐湖5万吨碳酸锂项目全面启动,2026年满产后将成全球最大单体盐湖项目。第三、蓝晓科技拥有吸附专利壁垒:拥有吸附法提锂核心专利23项,技术覆盖全球70%盐湖项目。第四、久吾高科国产替代国产替代:耐高压纳滤膜打破国外垄断,成本降至进口产品的1/5。第五、金圆股份模式创新模式创新:捌千错盐湖采用电化学脱嵌法,无需盐田直接提锂,建设周期缩短至18个月。第六、投资建议那家公司盐湖提锂:板块逻辑:资源、技术、政策、需求四重驱动。建议重点:关注盐湖股份、藏格矿业、蓝晓科技、久吾高科、金圆股份等龙头企业。