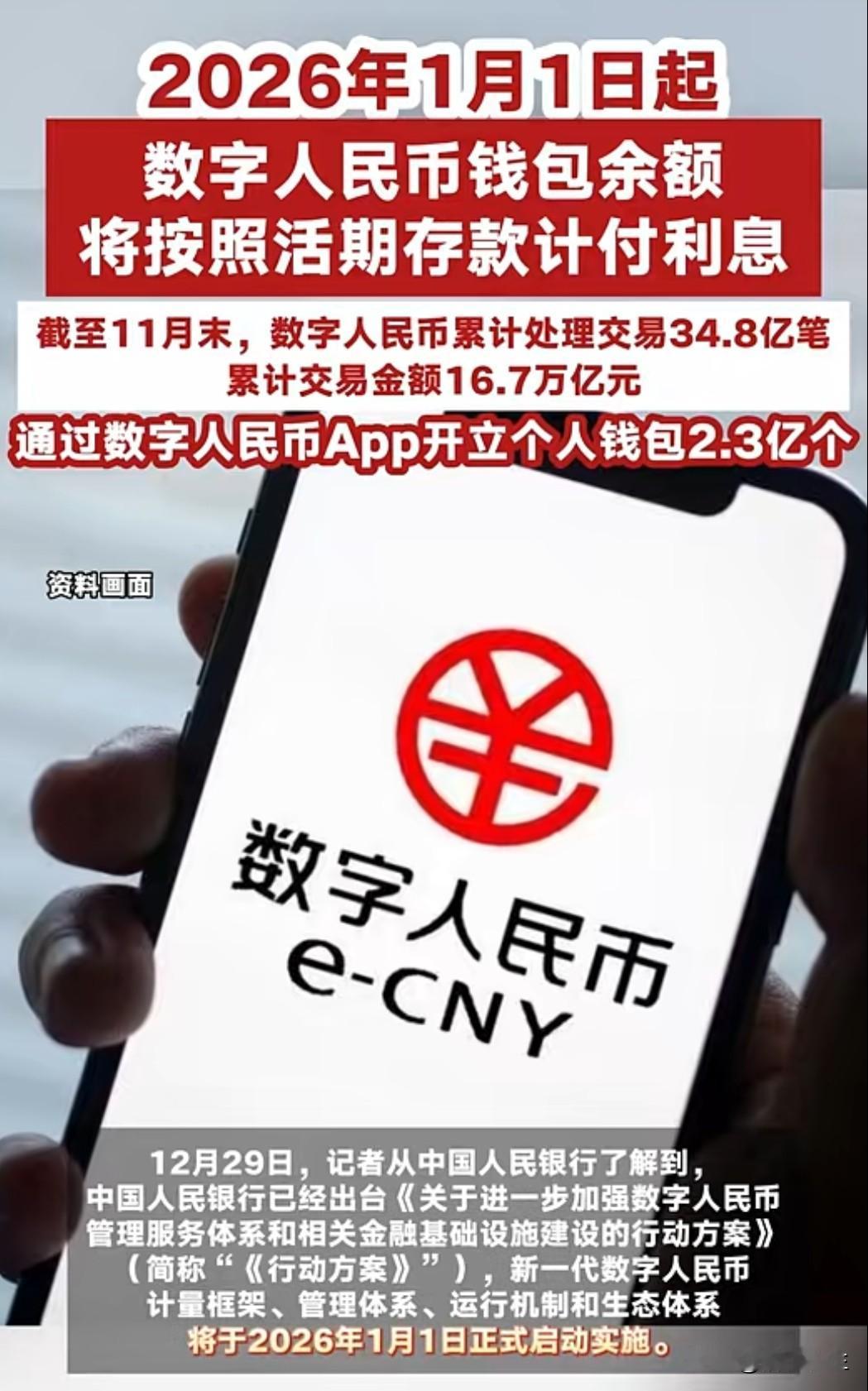

2026 年 1 月 1 日起,数字人民币将迎来重大升级 —— 钱包余额可计息,年化利率预计 2.3%。这是法定数字货币首次具备存款功能,标志着我国数字货币发展进入新阶段,也意味着支付宝、微信支付等第三方支付平台将面临前所未有的挑战。 利率优势明显 资金管理进入 "双轨制" 此次数字人民币推出的计息功能,2.3% 的年化利率明显高于当前活期存款利率,甚至超过部分银行的一年期定期存款利率。这将极大提升数字人民币的吸引力,有望促使大量沉淀资金从支付宝、微信支付等平台转向数字人民币钱包。 用户资金管理将进入 "双轨制" 时代:一方面,传统支付平台凭借成熟的生态系统和丰富的应用场景仍具优势;另一方面,数字人民币凭借法定货币地位和利息收益,将成为用户资金配置的新选择。这种竞争格局不仅有利于提升用户体验,也将推动整个支付行业的创新发展。 隐私保护与监管平衡仍是挑战 尽管数字人民币的计息功能带来诸多便利,但隐私保护与监管平衡仍是亟待解决的难题。数字人民币作为法定货币,其交易记录和资金流向必然受到严格监管,这与部分用户对隐私的需求存在一定矛盾。 如何在保障金融安全和反洗钱的同时,最大限度保护用户隐私,是数字人民币未来发展的关键。业内专家建议,可借鉴欧盟《通用数据保护条例》(GDPR)的做法,在法律层面明确用户数据的所有权和使用权,建立健全数据安全管理制度。 支付行业格局或将重塑 数字人民币计息功能的推出,无疑将对现有的支付行业格局产生深远影响。支付宝、微信支付等平台若想在竞争中保持优势,可能需要调整现有商业模式,例如降低提现手续费、提高余额收益率等。 与此同时,商业银行也面临新的机遇与挑战。数字人民币的推广可能会分流银行存款,但同时也为银行拓展数字货币相关业务提供了契机。部分银行已开始布局数字货币钱包的增值服务,如理财产品购买、信贷申请等。 这场由数字人民币引发的支付行业变革,最终受益的将是广大用户。随着竞争的加剧,支付服务的质量将不断提升,费用将更加透明合理,用户的选择权也将得到更好保障。数字人民币与第三方支付平台的竞争与合作,有望共同推动我国支付行业迈向更加高效、安全、普惠的新阶段。