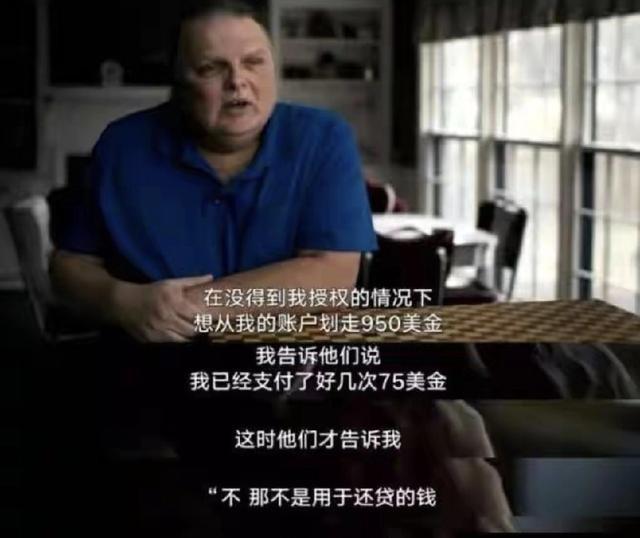

以前我一直不明白,为啥作为世界第一强国的美国,他的大部分国民是数学白痴,现在我才明白了,因为如果不是数学白痴,怎么会借美国银行的高利贷。 美国作为全球经济强国,其国民数学水平却长期低迷。国家教育进展评估在2022年公布的数据显示,四年级数学平均分比2019年下降5分,八年级下降8分,创下2005年以来最低记录。大约40%的四年级学生未达到基础水平,仅25%达到熟练标准。八年级有38%学生未达基础,29%达到熟练。这种情况反映出教育体系在基础数学教学上的不足,许多学生毕业后难以处理日常计算。数学弱势群体往往来自低收入家庭,资源分配不均加剧了问题。国际比较中,美国学生在PISA测试中排名中下游,远落后于亚洲国家。教师培训和课程设计存在短板,导致学生对抽象概念理解浅薄。数学教育改革呼声高涨,但实施缓慢,影响了下一代竞争力。 金融素养缺失与数学能力弱直接相关。美国成年人中,超过70%表示金钱带来压力,部分因学校缺乏个人理财课程。只有29个州要求高中毕业前修读金融课,其他地方学生毕业时对预算和投资一无所知。调查显示,3/4美国人经常或有时因钱烦恼,平均债务超过9万美元。金融教育缺失让民众易受误导,无法辨别复杂条款。专家指出,低金融素养者更可能陷入债务循环,影响生活质量。学校强调标准化测试,忽略实用技能,造成知识断层。成年后,许多人通过试错学习理财,成本高昂。社区教育项目尝试填补空白,但覆盖面有限。数学基础差进一步放大金融决策错误,日常开支管理成为难题。 发薪日贷款在美国盛行,高利率成为常见陷阱。平均年利率达391%至600%,远高于信用卡15%至30%。例如,借100美元两周利息15%,到期还115美元,若延期则快速累积到404美元。得克萨斯州无利率上限,平均年利率最高。全国每年借贷额数百亿美元,针对低收入群体。贷款公司利用紧急需求,收取隐藏费用。消费者金融保护局报告,80%贷款在到期后续借,平均借款人一年支付超过500美元利息。种族因素明显,黑人和拉丁裔社区贷款率更高。监管不力允许公司绕过州法,通过部落合作发放700%利率贷款。借款人往往重复借贷,形成债务链。行业利润巨大,但对个人经济破坏严重。 斯科特·塔克的贷款帝国暴露了行业黑暗面。他经营的AMG服务公司从2008年至2012年发放超过500万笔贷款,收取非法高息。塔克通过与印第安部落合作,声称受部落法管辖,规避州利率上限。联邦贸易委员会调查显示,他欺骗消费者,收取未披露费用,总额达35亿美元。塔克被控多项罪名,包括敲诈和洗钱。2016年被捕,2017年定罪,判处16年8个月监禁。他的律师蒂莫西·缪尔获刑7年。法庭没收其资产,包括豪车和房产。受害者获赔13亿美元,平均每人数百美元。塔克案揭示了在线贷款平台的系统性欺诈,影响数百万美国人。监管机构加强审查,但类似操作仍存在。 《黑钱》纪录片聚焦此类问题,展示塔克如何通过广告吸引借款人。片中受害者包括卡车司机沃尔特·阿彻,借500美元最终支付1550美元。广告由名人主持,承诺快速资金,却隐藏续贷费。纪录片揭露塔克从贷款中获利数亿美元,用于赛车生涯。联邦检察官指控他针对挣扎民众,利率高达700%。片中数据表明,类似贷款导致每年34亿美元损失。其他案例包括假债务销售,骗取消费者钱财。纪录片推动公众意识,促成更多诉讼。塔克的兄弟乔尔也涉案,判罚数百万美元。行业内其他公司如OppLoans通过银行合作发放160%利率贷款,12个月3000美元借款需还6175美元。消费者投诉激增,呼吁更严格法规。 银行参与高成本贷款,加剧问题。全国消费者法中心报告,高成本租借银行贷款名单包括多家机构,年利率140%至662%。例如,FinWise银行合作贷款,针对信用差群体。井斯法戈银行曾针对黑人社区发放次贷,收取更高费用。2009年证人指控银行瞄准黑人教堂,推动高息贷款。全国1.2百万笔短期贷款中,46%被翻新,增加费用。南卡罗来纳州数据显示,2021年贷款翻新率高。种族财富差距放大问题,黑人家庭更易受影响。监管机构如财政部建议改进数据收集,打击滥用行为。但银行游说集团阻挠改革,维持利润来源。消费者每年损失91亿美元于掠夺性抵押,34亿美元于发薪日贷款。